解读拼多多:一份靓丽的财报,是对做空的最好回馈

编者按:文本来自“富途资讯”,作者富途证券分析师。36氪经授权转载。

北京时间11月20日,新电商平台拼多多(NASDAQ:PDD)发布的2018年Q3财报显示,截至2018年9月30日的12个月期间,平台GMV达3448亿人民币,同比增长386%;年度活跃买家数为3.855亿,较去年同期增长144%;平台移动客户端平均月活用户数为2.317亿,较去年同期增长226%;活跃买家年度平均消费894元,较去年同期增长99%。2018年Q3,平台实现营收33.724亿人民币,较去年同期增长679%。

财报数据显示,相较Q2,拼多多年度活跃买家数新增4200万,平均月活用户新增3700万,在维持用户高速增长的同时,实现了极高的用户留存率。

截至2018年9月30日,拼多多活跃买家的年度平均消费额为人民币894.4元,较Q2的762.8元环比上涨17.7%。基于活跃买家数和年度平均消费的双重涨幅,平台过去12个月期间的GMV同比增长386%至3448亿元,较Q2的2621亿元增长827亿元,环比增长32%。

据国家统计局数据显示,2018年1至10月,全国网上零售额70539亿元,同比增长25.5%。拼多多386%的同比增速,15倍于行业平均增速,维持着高速的市场份额增长。

整体来看,拼多多Q3财报各项数据偏正面。

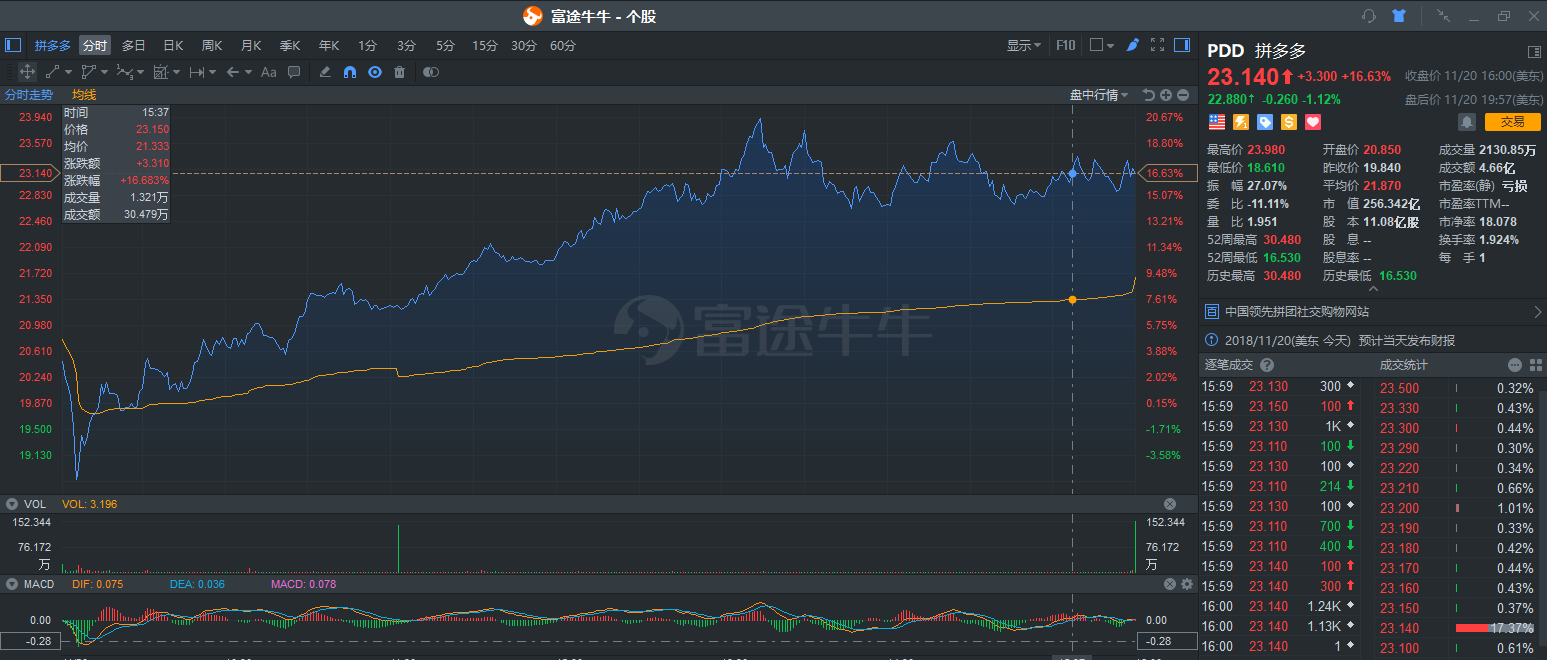

昨天收盘,股价大涨16.68%,市场认可这份财报。

行情:富途牛牛

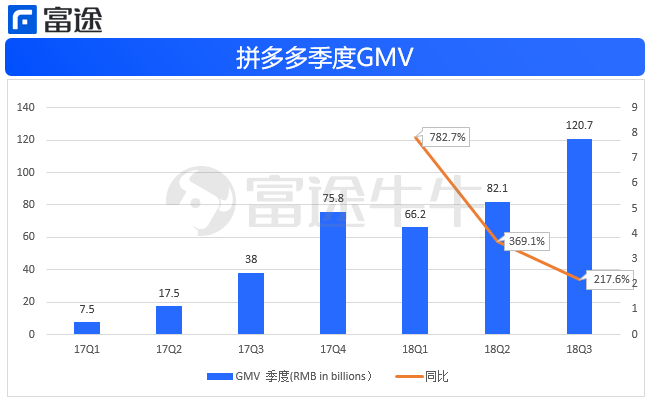

季度GMV超预期

拼多多财报披露了12个月滚动GMV为3448亿元,虽没有公布单季度GMV,但是我们通过此前数据的估算,推测出18Q3 GMV大约为1207亿元。以此为基础,拼多多Q3 GMV同比增长217.6%,环比达47.02%,较之前市场预期的110亿元而言,超出预期近10%。据此,2018全年GMV有希望突破4600亿元。

如果将GMV的颗粒度细化,很容易发现,无论是活跃买家数量,还是每个活跃买家消费额都在提升。活跃买家消费额(Annual spending per active buyer)在Q3达到了894.4元,同比增长近1倍,环比增长17.3%,双重增量使得GMV的增长超过市场预期。

增长黑客依旧,经营杠杆提升

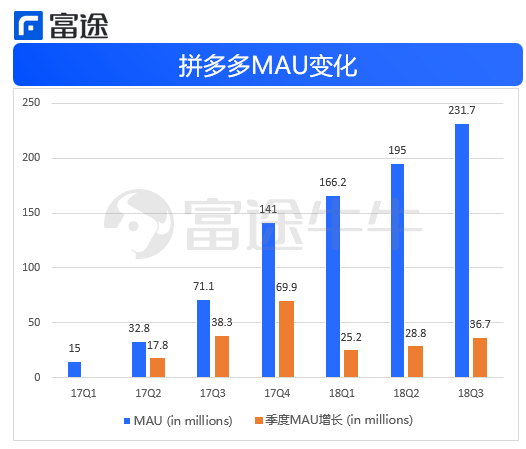

相较Q2,拼多多年度活跃买家数新增4200万,12个月活跃买家数量达到3.85亿人。MAU提升到2.31亿人,较Q2净增3670万,增幅也超过了Q2的2880万。

这是一个较为亮眼的数据,平台MAU不仅突破了2.3亿,而且新增MAU环比重回上升通道,公司在世界杯和暑期档的大规模营销取得了相应效果。

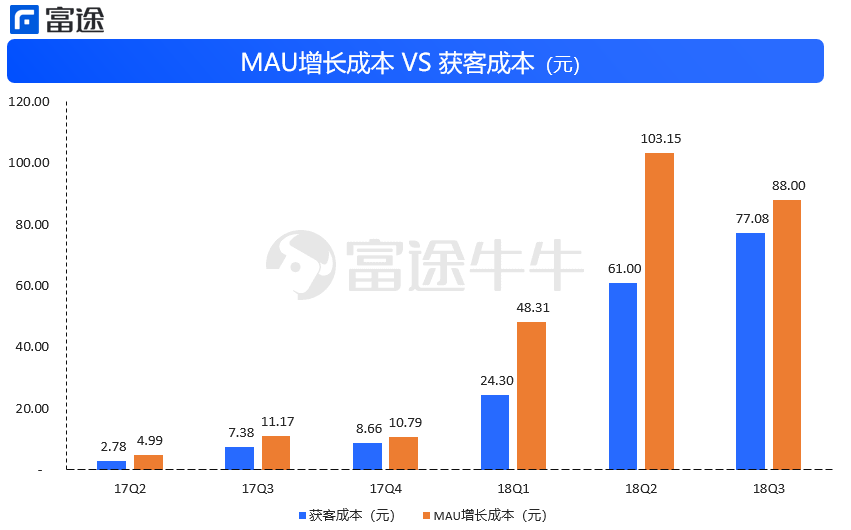

与此同时,如果把营销费用和GMV、MAU以及活跃买家数量的变动相比较,我们发现拼多多的通过各类市场活动换来的成绩引人瞩目。虽然获客成本在Q3达到了77.08元/人,但是每个MAU的成本较18Q2却意外地下降了,我们分析认为,一方面说明拼多多用户群体在持续扩充,低价电商和社交带量的玩法对众多消费者吸引力不减,另一方面也表明,平台的高效运营手段对用户留存率、订单转化率提升行之有效。

拼多多在招股书中提到,自己想成为Online Disney,为用户提供更多有趣的购物体验。平台利用多多果园、签到、抽奖、砍价等方式,通过数据的比对查证,在实践中取得了不俗效果。增长黑客并不是什么高科技,而是MoreSaving, More Fun的策略在消费分级和差异巨大的国度中,有自身存在和发展的土壤。

营收同比爆增697%,但问题也在显现

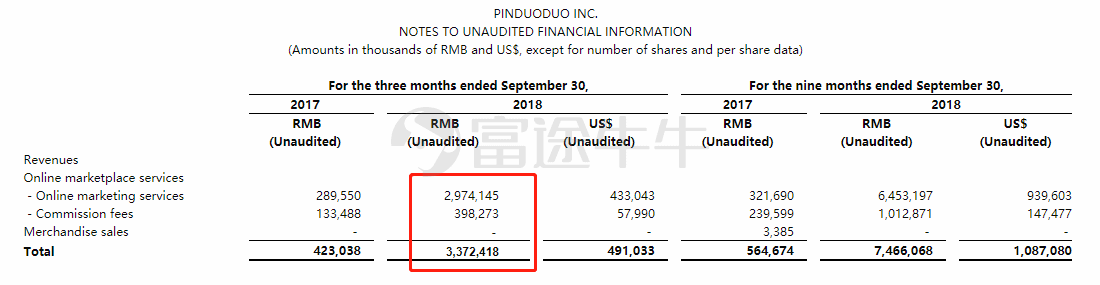

拼多多转型平台后,营收由广告服务和佣金收入组成,Q3收入增长主要依靠线上服务完成,占比营收达到了88.1%。

本季财报,公司营收突破33.72亿元,同比增长697%,但是较上季度环比仅增长24%。

随之而来的问题是公司货币化率(Take rate)较上季度下滑,Q3 take rate为2.79%。

比起Q2 3.30%的数据,降幅不小。

经营成本模块,Q3支出达到7.74亿元,环比增长100%,由此影响毛利率从Q2的85.6%降低为本季的77.03%。

经营费用方面,营销费用依然是最大支出,达到32.29亿元,占比总营收为95.8%,较上季度109.7%下降。当季,拼多多投入的研发费用增加至3.32亿元,较去年同期增长828%,较Q2环比增长80%,平台研发投入占比攀升至9.8%。财报中透露,将持续大幅增加技术投入,运用基于分布式人工智能架构的深度学习模型,持续提升产品及推广推荐的精准度。

三季度毛利润为25.98亿元,营业利润为-12.69亿元,继续亏损

剔除股权激励费用,在Non-GAAP会计准则下,拼多多三季度营业利润亏损10.98亿元,亏损幅度创新高,二季度为亏损8.16亿元;Non-GAAP净利润为亏损6.18亿元,上一季度为亏损6.74亿元。

亏损不是问题,能继续飞就行,财报中的隐忧体现在货币化率。

GMV环比增长47.2%,而营收环比增长仅24%,二者增幅不匹配有很多种可能,管理层在电话会中透露:「为了吸引更多有能力、负责任的商家,同时剔除低质商家,拼多多在流量费用和佣金方面选择性地向某些商家提供了折扣。短期而言,这当然对公司变现率的增长会有影响,但而言,对公司生态系统的良性发展有益。我们采取的变现策略还是保守的,而且短期来看,变现也不是我们的目标,用户满意度和好的用户体验才是。」

公司的解释一定程度上可以令投资者接受,但是如果我们对比了交易佣金收入(commission fees)的变动情况,或许会发现拼多多的增量GMV可能存在较多水分。Q3佣金收入为3.98亿元,较Q2 3.38亿元增长17.7%,这意味平台的实际成交金额增长可能不超过20%,于此对应GMV 47%的环比增长,这一点需要投资者多加思考。

一份靓丽的财报,是对做空最好的回馈

在我们此前对Blue Orca做空报告的分析文章中指出,做空机构所罗列的观点,缺乏实质性的爆点,不会对拼多多造成过多影响,尽管在业绩电话会中管理层并没有提及此问题,但是因为这份正面的财报,空头们面临当下的情况,止损或许是较好的出路。

前不久,部分数据商发现拼多多用户增长停滞,一些爬虫机构甚至发现GMV下滑严重,业务裹步不前,这也是为什么市场上做空不断,空头回补天数在中概股里居前的原因。

资料来源:网络

在我们此前文章《解构拼多多:从获客、留存、变现三个要素说起》,曾分析过拼多多快速崛起的原因、当前的发展优势,以及他所必须面临的困境和挑战,一家成立三年多的企业,发展不可能是一帆风顺的。

拼多多有很多问题,无论是被诟病的山寨、问题产品,还是各种段子式的调侃,但不可否认的是它为社会提供了便利和价值。在业绩会中,黄铮不只一次强调了帮助农民增收,帮助居民提供方便的农产品和廉价的长尾商品,由此为库存和需求做了富有意义的连接。在消费分级的趋势下,发现、甚至创造新需求,为供应端提供多元输出途径,意义非凡。提高社会运行效率的企业永远不会被亏待

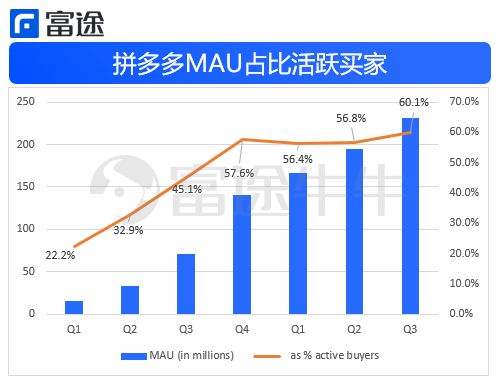

Disney+Costco是一个很值得玩味但却陌生的概念,这次财报所展现的数据,让这个概念在市场面前更加清晰了。通过下图的比对,拼多多MAU占比活跃买家数量,可以发现在Q3财报中,比例已达60.1%,这个比例的提升很有意义,它意味着平台对用户粘性具备强效应。

在人口众多、差异化极大的国度里,拼多多不仅是一款高性价比商品平台,也是一台Kill time利器。尽管各类红包、签到现金、砍价玩法和并不算多么创新,但是与水果、日配这些高频低价商品就形成了良性反应。这和京东所擅长的3C商品恰恰相反,京东品类构建的核心是服务,具备极致的购物体验才能杀出血路,拼多多却在讨巧,讨的目标人群满心欢喜,可以「拼团」刷副本,也可以单独打剧情。

在Costco的导向完成后,Disney的任务才更有意义。