解构老年消费市场:分析了1.2万条老年鞋数据,我们看到了中国老年消费品的成功逻辑

编者按:本文来自微信公众号“AgeClub”(ID:AgeClub),作者殷毅/段明杰;36氪经授权发布。

2018年10月重阳节期间,京东、阿里、携程、苏宁易购各大互联网平台纷纷发布老年用户大数据报告。

阿里数据显示:天猫淘宝上3000多万中老年用户人均购买6次化妆品、4次运动装备,在服装和相机上平均花费1500元和4300元,不论是购买频率还是客单价都出现大幅增长;

京东数据显示:老年用户人均消费额同比增速超出全站20%,最具人气的是登山鞋、菊花酒和重阳糕。在生鲜食品上的花费是2017年同期的2倍;

携程数据显示:2018年50后已成为最舍得为旅游花钱的群体,国内海外旅游平均单次花费达到了3115元,超过80后(2854)、90后(2795);

苏宁易购数据显示:今年以来功能单一的老人机销量下降了31%,智能手机购买数量同比增长12.5%,最受欢迎品牌是苹果;

所有线上平台数据都表明,老年人群个性化多样化的新消费需求正在迅速释放出来,随着新一波拥有更高收入,更现代化生活理念的新老年群体的快速增长,整个老年消费市场呈现出非常明显的消费升级趋势。

在新消费需求不断涌现,老年消费不断升级的过程中,会出现很多新品类机会。为了研究老年消费品市场的商业逻辑,寻找老年消费领域的创新机会。

Ageclub研究院统计整理了1万多条老年鞋数据,总共涉及14个维度,包括产品品牌、名称、价格、评价数量、风格、款式、适用人群、适用场景、鞋底材质、适用季节、功能、上市时间、产品重量、制作工艺等等,并对数据进行清洗、核对、分析最终形成了一份几十页的深度研究报告。

我们希望通过研究老年鞋市场的产品策略和成功逻辑,从而解读出老年消费市场未来趋势和创新机会,寻找继老年鞋之后下一个被引爆的老年消费品细分领域。

我们从完整报告中选择了部分内容形成三篇文章对外发布,本篇文章属于第一篇,

先分享统计中发现的几个有趣现象:

最受银发族喜欢的老年鞋颜色:奶奶爱“中国红”,爷爷心中的“小白鞋”;

最受银发族欢迎的购鞋季节:老年鞋从款式到销量都是秋季占比最高,达43%;

银发族结婚约会使用的鞋:最便宜168元,最贵1368元,银发族婚恋市场有机会;

如何认识老年消费品市场:老年产品设计和营销策划的特殊需求与通用需求

目前市场上大部分对老年产品的分析都集中在宏观层面,主要分析市场规模的大小,实际上这种分析是非常片面的,老年群体的消费需求是由几千个细分需求组成的集合体,这些细分产品一部分属于专门为中老年设计的,一部分属于通用产品,适合于各个年龄阶层购买,这部分泛年龄产品从设计上很难从现有消费产品中区分出来。

在老年消费品领域创业首先要解决的问题是某个需求从产品设计到市场营销是不是老年群体所特有的,与市场上的通用型产品是否可以区分。

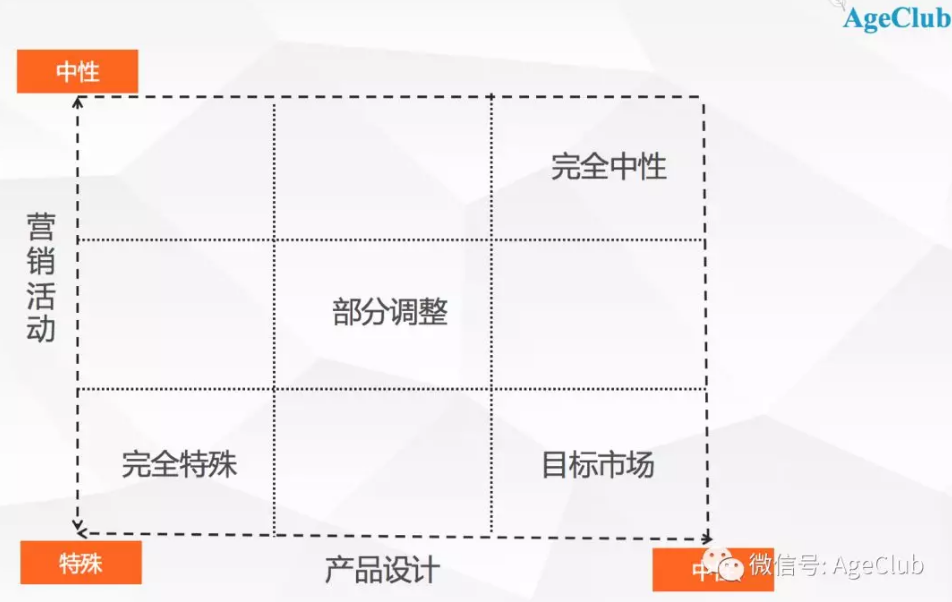

认识老年消费市场,我们可以用一张老年消费市场产品设计与营销活动的矩阵图来分析,横轴表示产品,纵轴是营销。

产品越靠近左下角越表示这个产品在设计和营销策划上越要专门面向老年人群,比如养老机构、老年金融产品;越靠近右上角完全中性区域表示,产品在设计和营销上就越属于通用产品,各个年龄段都可以购买,属于泛年龄产品,比如白色家电、旅行服务、汽车等。

中间部分属于在产品设计和营销策划上面需要进行部分特殊设计的产品,比如我们今天研究的老年鞋产品。对于传统鞋服企业来说,老年鞋跨界门槛不高,目前的市场格局是纯老年鞋公司与传统老年鞋服企业在看到市场增长空间之后大规模跨界进来。

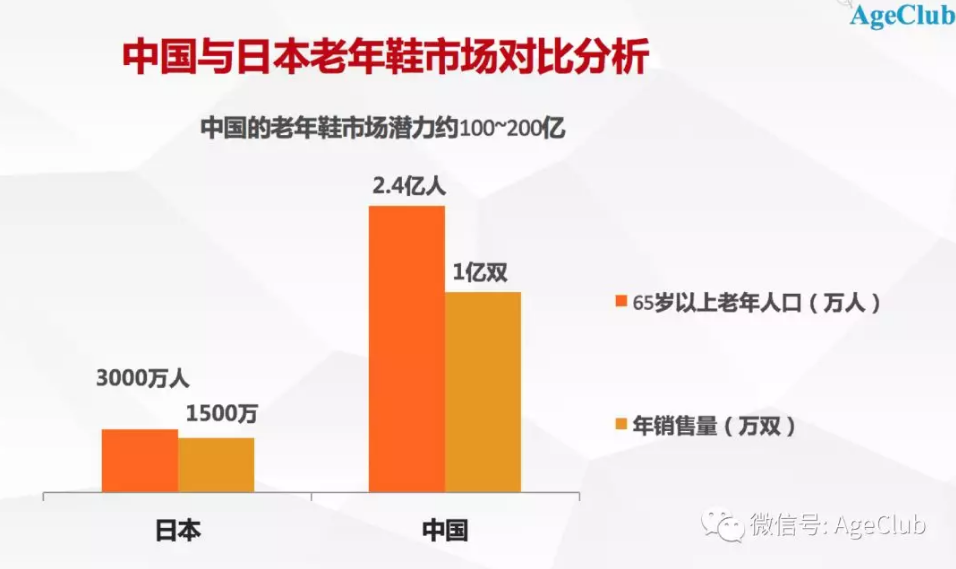

一. 对比日本老年鞋市场发展规律,中国市场单一品类的老年鞋消费规模将达到100-200亿

中国是世界鞋类消费生产最大的国家,但中国老年鞋市场爆发增长却是从2017年正式开始的,根据Ageclub研究中心统计的中国老年鞋TOP20企业的数据显示,目前中国老年鞋市场一年消费额约在20~30亿。

对比日本老年鞋目前30亿左右的销售额,结合中国老龄化现状,对中国老年鞋市场规模进行计算:按照目前平均每位中国老人一年购买0.7双鞋,客单价150元/双,考虑城乡二元结构的差别,老年鞋完成市场教育之后销售数量将达到1亿双,市场规模在100~200亿级之间,是日本老年鞋市场规模的3~5倍。

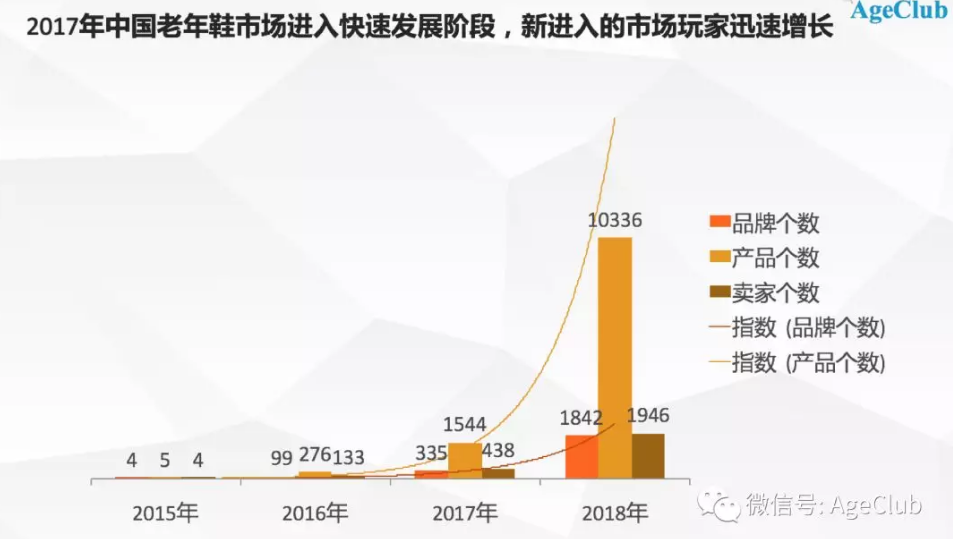

二.大规模的广告宣传推动老年消费品市场教育加速完成,2017年是老年鞋市场爆发元年;

Ageclub研究中心整理了近四年的老年鞋市场数据,统计了1800多个品牌的老年鞋,从上市时间、卖家数量、品牌数量、新增品类数量、价格区间四个维度分析,可以明显看到最近四年从产品个数到卖家数量、品牌数量都有惊人的增长。大量新玩家在看到足力健的成功模式之后涌入市场。

2016年属于中国老年鞋市场的分水岭,2016年以前仅有少数企业比如回力双星等品牌有老年鞋产品。2016年之后,特别是2017年开始,受到足力健这样的早期开拓者市场成功的刺激,一大批国内传统鞋服企业比如木林森、奥康等都开始关注并进入老年鞋市场。

2018年,更是有波伽伦这样提供熟龄人群不同价位,衣饰打扮全方位解决方案的商家、日本的快步主义、pansy等专业老年鞋产品陆续进驻中国电商平台,市场急速扩张越来越多样化,价格梯度也在快速拉开。

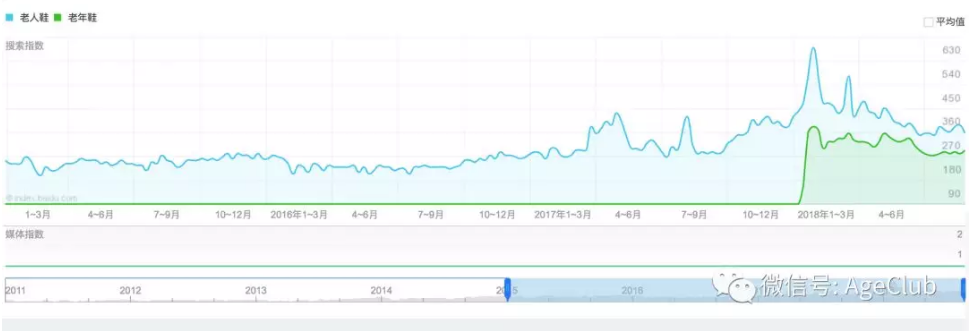

一大批玩家的进入,通过电视台大规模的广告轰炸,直接促进了老年鞋在消费者中的认知度,下图是百度指数针对老年鞋,老人鞋两个关键词最近3、4年的检索结果。

从数据变化趋势可以看到,2017年10-12月份之后,用户检索这两个关键词的数量有了大幅飙升,这与2017年下半年大量企业切入老年鞋市场,在电视报刊等媒体以及互联网上大规模打广告有直接关系。

国内老年鞋的发展过程给我们带来了很多启示,几年前老年鞋市场一年消费规模不到10亿,但由于大量跨界企业的进入,通过大规模广告宣传给对老年鞋没有认知的消费者完成了一次市场教育,迅速将行业消费规模催生到三四十亿。

AgeClub研究中心认为国内老年消费品领域还有很多类似的机会,很多还没有完成适老化产品/服务教育的领域都可能诞生百亿规模的新品类机会,新的消费品类会在这个过程中出现,类似老年智能电器、智能机器人、智能马桶等等。

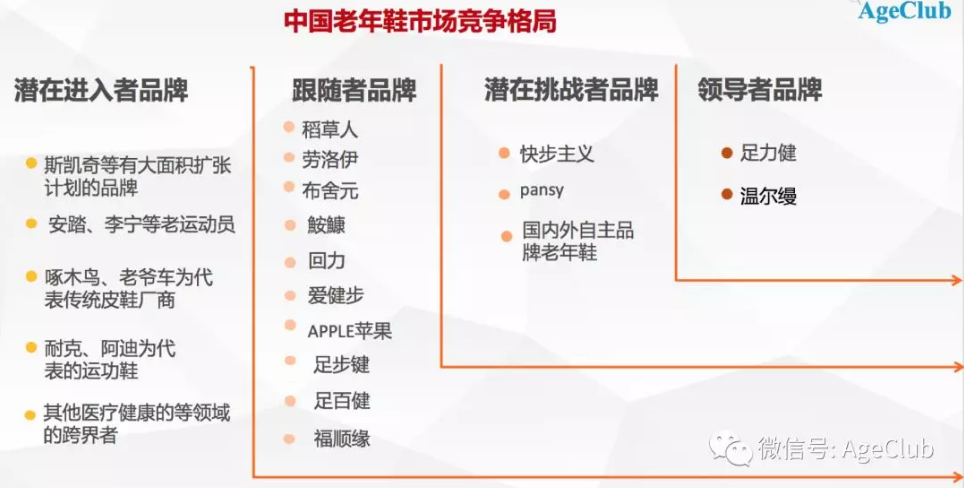

三. 中国老年鞋市场竞争格局:早期进入者占据市场领先地位,大量跟随者与潜在巨头进入者将改变市场格局

日本的老年鞋市场目前基本被三大品牌占据,朝日旗下的快步主义以高科技含量的适老化轻便著称主打中高端品质市场,在日本每年约销售400万双,占整体老年市场1/4份额。

目前该品牌已进入中国市场,单价约500~980元/双,由于高定价导致其在主流客单价仅150元的中国老年鞋市场至今尚未打开局面,国内电商平台显示销量仅为个位数。

另外主打更细分市场的爱由美品牌,目前仅能通过亚马逊海淘购买,尚未正式进入中国电商市场。

另一个品牌就是现在淘宝的爆款老年鞋盼洁(pansy),主打中低端市场从159到399元,品种齐全款式多样,在淘宝上有不错的销售业绩,但由于营销策略等原因在中国的市场份额还很小。

目前中国老年鞋市场竞争格局是:早期进入者足力健、温尔缦等几个大品牌占据主力市场,每年销售数量都在百万双以上,同时市场存在大量跟随者,潜在挑战者巨头品牌尚未正式发力。

根据AgeClub研究中心对市场的走访调研,我们认为潜在挑战者,特别是国内传统鞋服巨头2019年会开始发力进入老年鞋市场,这些企业拥有品牌、渠道和供应链的优势,将会改变整个市场格局。

四. 足力健老年鞋的成功启示:代言人的力量与传统电视媒体

Ageclub研究中心分析了电商平台上在售的1842个老年鞋品牌,评价在5万+以上老年鞋中,除了销售量达到7.2万的19.9元梦兮千层底鞋以外,其余全部来自老年鞋“广告王”足力健,热销产品价格区间在259~299元/双,正处于老年鞋中端市场的天花板价位。

Ageclub研究中心认为理解用户是获得老年用户信任并取得长尾效应的重要条件。通过分析足力健的成功模式,我们得出几点启示:

高认知度的代言人与传统电视媒体在老年市场开拓中仍然拥有巨大价值:从数据来看,“银发族”对电视等传统媒体依赖度较高,同时对知名艺人抱有天然的信任度,选择电视台和明星张凯丽作为代言人,结合大规模的广告宣传能够在老年群体中迅速建立品牌认知,最大限度影响老年人的消费行为。

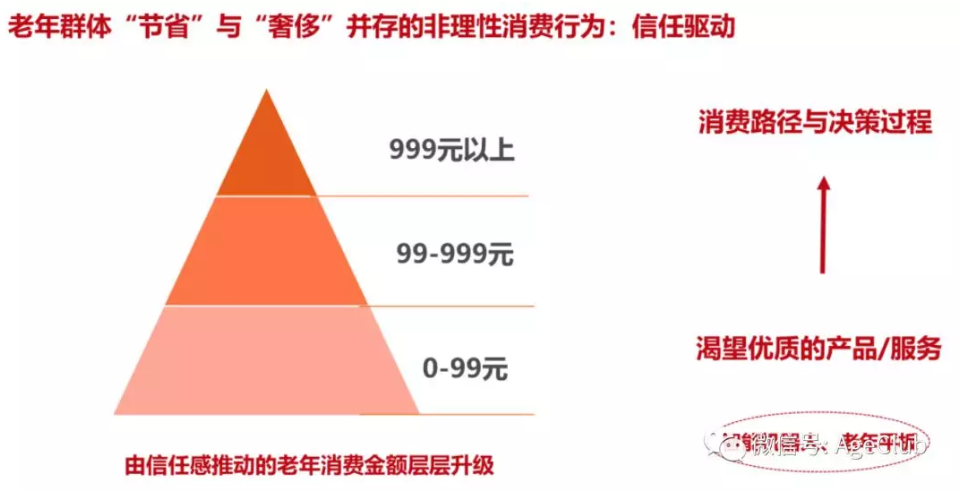

低价产品抢占用户心智,高价产品抓住老年消费升级。在老年鞋市场还处于早期阶段,用户对市场品牌缺少认知,没有信任感时,通过低价产品降低老年人的“试错成本”。

足力健正是基于对老年人群的了解,入门产品定价为49元的男女基本款老年休闲鞋,结合大量的市场宣传和口碑传播,逐渐积累信任,然后推出259~299元的产品,推动老年消费金额层层升级。

五. 挑选应用场景和价格区间两个维度进行分析

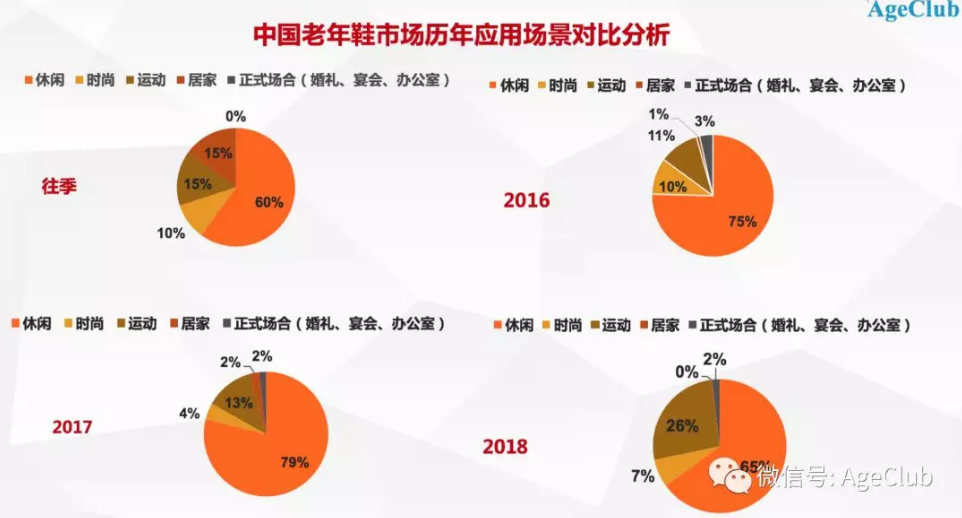

(1)应用场景:老年群体积极走出家门参加休闲文化娱乐活动,促进老年休闲鞋和运动鞋的需求增长;

从老年鞋的应用场景分析,除了传统的休闲与运动两大应用场景外,2016年出现了时尚这个应用场景细分,并且每年都有稳定增幅,银发族追求时尚个性化的穿戴需求在逐步释放潜力。

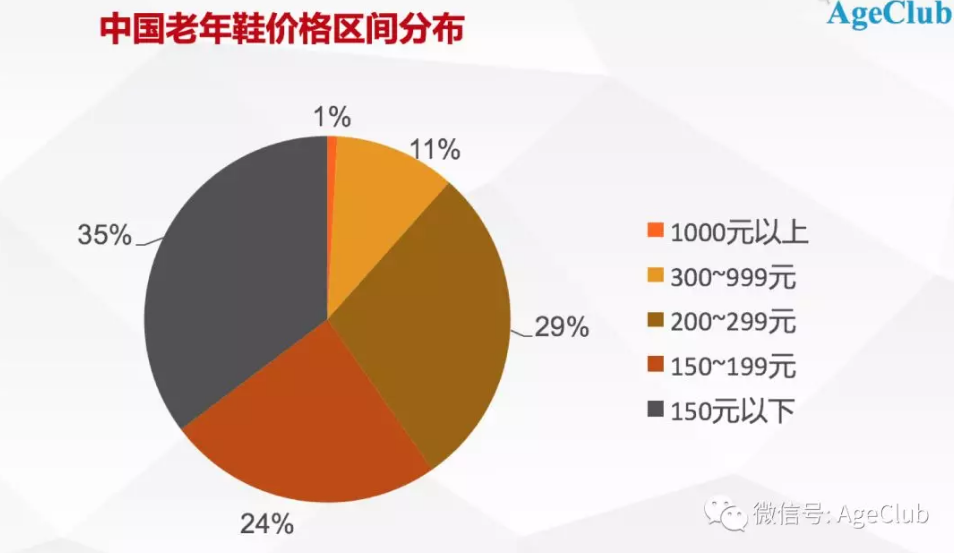

(2)价格区间:中国老年鞋占比最高的价格区间是150~299元,高性价比仍然是影响老年鞋销量的关键因素;

定价在150~299元的中端价位产品占据53%的市场份额,88%的老年鞋在299元以下,足力健销量排名前三的产品定价都在259~299元/双之间

60%的老年鞋价格集中在200元以下,与日本动辄上千的老年功能鞋尚有差距,这意味着中国老年鞋的产品研发上动力不足,未来的升级空间必将伴随着更细分的市场与产品科技含量的升级,这点可以参考日本的“快步主义”等品牌。

总而言之,中国老年鞋品牌竞争模式还处于广告营销时代,真正的产品力竞争与后品牌时代还没有完全到来。