银行、持牌消金、电商平台、分期平台,谁才是消费金融行业的王者?

编者按:本文来自微信公众号“新流财经”(ID:xinliucaijing),作者:小慧吖;36氪经授权转载。

2017年底,现金贷新政出台,给消费金融行业敲响警钟。2018年,大金融行业监管进一步趋严。

2018年4月27日,《关于规范金融机构资产管理业务的指导意见》正式落地,对资产管理机构的资金杠杆、产品嵌套等方面加强约束,也间接约束了消费金融平台的资金来源、资金杠杆等。

7月,P2P行业开始“爆雷”,在一定程度上也影响了消费金融的资金来源。

尽管政策趋严、金融环境局势紧张,但在大数据、云计算、人工智能等技术的广泛应用下,消费金融行业在这一年也迎来了前所未有的发展和创新。

银行、持牌消费金融公司、电商平台、分期购物平台等各类玩家竞争激烈。

据人人贷母公司友信金服联合中国社会科学院国家金融与发展实验室发布的《中国个人融资四十年发展与创新报告》(以下简称《报告》)显示,现阶段消费已经成为我国经济增长的主要推动力之一,随着居民收入水平提高和财富的积累,居民消费需求不断增加,个人消费融资业务发展将为居民增加消费、实现消费升级提供金融支持。

对于金融机构来说,个人消费融资业务也将成为其重要业务增长点和盈利来源之一。

该《报告》中的个人消费融资主要是指剔除车贷、房贷之外的其他个人消费融资,也就是我们常说的消费金融。

银行、持牌消金、电商平台、分期购物平台发展特点

《报告》显示,自2008年金融危机后,我国个人消费融资业务呈现快速发展趋势,持牌消费金融公司开始试点、互联网消费金融平台兴起。

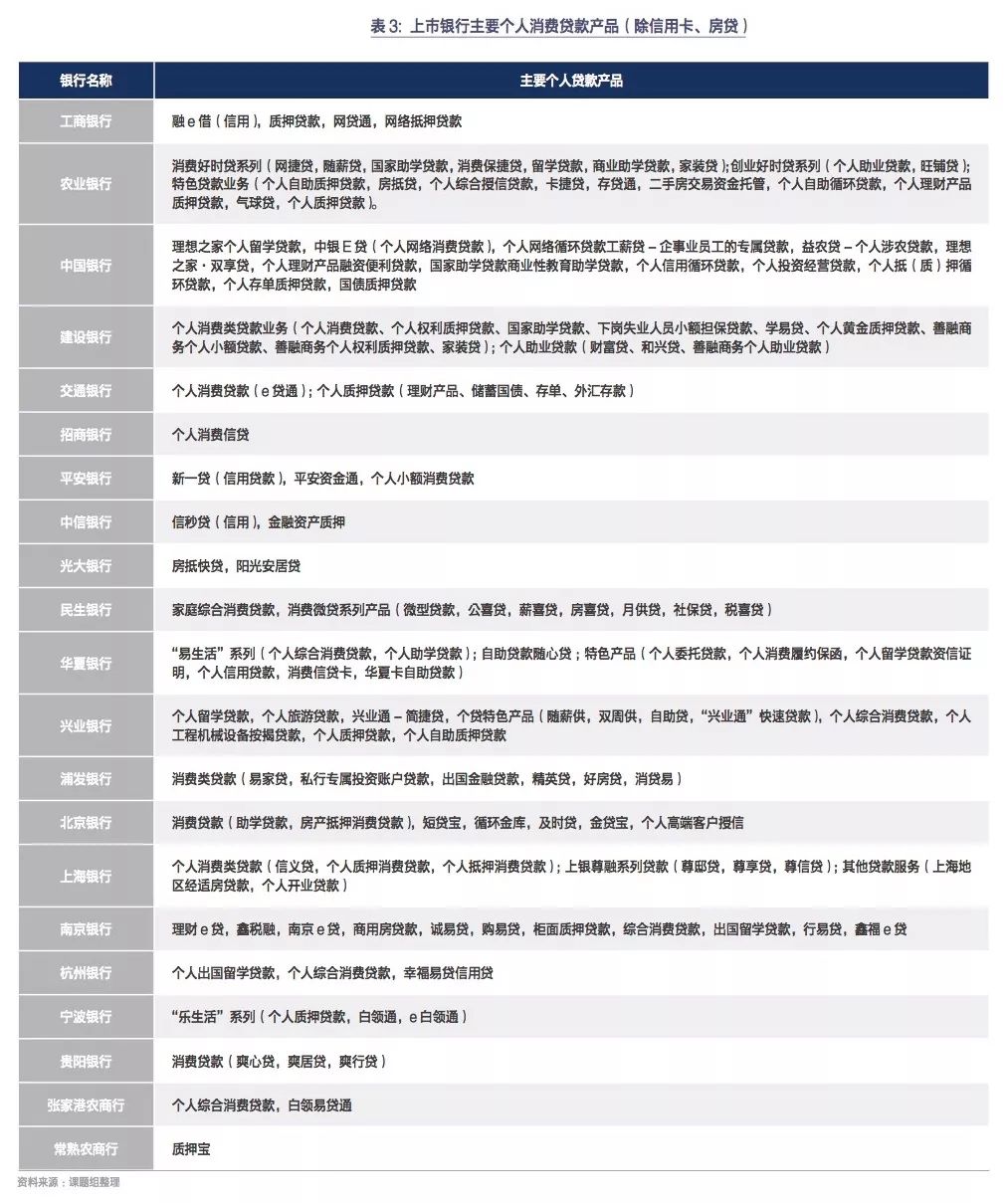

但目前整个消费金融行业,商业银行仍是主角。信用卡仍然是个人获取消费融资的最重要载体之一。从2008年到2017年,信用卡期末应偿信贷总额从0.16万亿上升到5.56万亿,年均增速达到45%

此外,消费信贷得到了商业银行越来越多的重视。工商银行、农业银行、招商银行、平安银行、南京银行等21家上市银行还相继推出个人信贷产品。各银行在消费金融产品创新中引入最新的技术手段,通过大数据手段加强风控,提高风控能力,逐渐淡化抵质押物的作用,信用贷款在总贷款中占比不断提升。

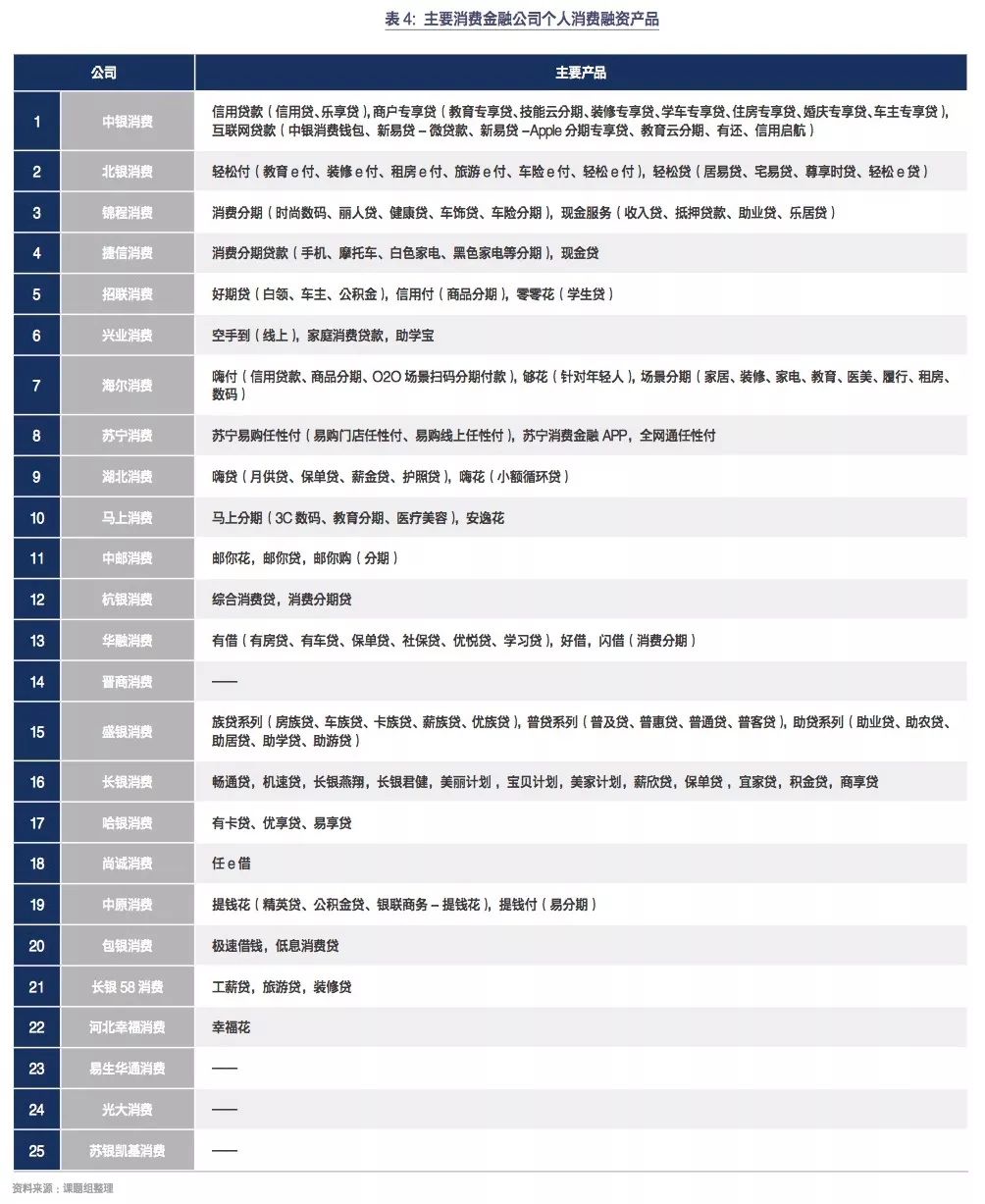

消费金融市场的第二大主角是持牌消费金融公司。我国政府于2009年正式宣布启动消费金融试点。《报告》显示,截至2017年底,已有25家公司获得消费金融牌照,其中开业的有23家,筹建的有2家。

据公开资料,2018年已有两张消费金融牌照获批。分别是中国信托商业银行、厦门金圆金控、国美控股合资成立的金美信消费金融,以及金蝶中国、中信公司、中信信托合资成立的中信消费金融。

自消费金融公司开启试点以来,经过一段时间的经营,部分持牌消费金融公司在经营绩效上的差异已经开始显现:

一是部分消费金融公司已经实现盈利。从盈利规模来看,捷信和招联2017年分别实现利润14亿和11.89亿元,在10家公开数据的消费金融公司中处于领先位置;

二是消费金融公司经营规模扩张迅速。2017年,锦程等6家消费金融公司都获得较高的资产增长速度,其中,马上消费金融资产增速达到317%。2017年捷信、兴业和锦程贷款增速分别为96.13%、73%和18%。

三是消费金融公司业绩分化明显。尽管成立时间不长,但不同消费金融公司在经营业绩上已经出现了明显分化。

从2010年开始,银行和持牌消费金融公司开始面临一股不可忽视的力量挑战。即以京东、阿里、苏宁为代表的大型电商,它们纷纷设立消费金融服务平台。以消费分期为主,与自有消费场景深度融合,这类平台可以借助电商平台的大数据优势对消费者进行授信和风控。

更重要的是,电商平台能够精确掌握消费者的动态交易数据,这种数据在风险控制方面比财务信息等静态数据更有优势,风控优势明显。

此外,分期购物平台也是近年来快速兴起的一种类型的消费金融机构。它们主要针对小额消费借款申请或消费者提出的分期消费,由平台提供资金或产品。比较典型的是分期乐、趣分期等。

消费金融未来发展趋势

不管是银行、持牌消金,还是电商平台、分期购物平台,眼下发展最大的挑战是愈加严厉的监管政策。

此外,消费金融行业将选择更加市场化的方式对产品进行风险定价。金融市场最重要功能之一就是风险定价,消费金融产品的定价也将朝着市场化方向推进,掌握市场化定价能力的公司将率先胜出。

消费金融终究属于消费场景。所以,包括商业银行在内的传统金融机构、持牌消费金融公司以及电商系等互联网平台都必须与消费场景深度融合。

目前在租房、旅游、医美、教育、旅游等细分领域均出现了许多竞争者,但从整体来看,这些场景仍有待深入挖掘,存在较大的市场空间。

不过,也正是由于互联网信息技术的广泛应用,消费金融原本的客户覆盖范围正在不断扩大,大量风险承受能力较低的客户也被纳入金融服务范围,用户风险特征发生变化。一些局部风险易演变为系统性风险。所以加强个人消费者权益保护是消费金融发展的重要趋势。

小微企业融资服务市场不容忽视

在消费金融快速发展的同时,小微企业融资服务,也就是《报告》中提到的个人经营性融资服务风头正劲。

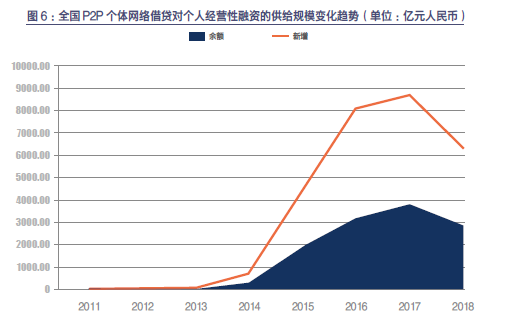

《报告》显示,最初我国个人经营性融资几乎全部都由银行业供给提供。近年来P2P个体网络借贷、小额贷款公司的出现,使得个人经营性融资的供给来源更加多样,P2P个体网络借贷、小额贷款公司、民间金融的供给总和已经约占个人经营性融资供给整体规模的约三分之一。

今年以来,不管是原银监会,还是央行,甚至国务院都纷纷出台政策,引导金融机构将更多资金投向小微企业融资领域。

《报告》显示,我国正规金融机构对个人经营性融资到2018年余额已经达到9.98万亿元,全年新增贷款金额达到9.48万亿元。但小微企业融资仍然是全世界的难题。

而影响小微企业融资的很大因素是信息不对称。一般小微企业融资具有“短、小、频、急”的特点。

企业主在选择产品时,需要面对着信贷市场数量庞大的信贷服务提供者。即使在我国金融市场竞争不充分的情况下,也存在着超过4000家银行业金融机构,此外还有一些民间机构的存在。

要想做出最优的决策,借款企业或个人理论上需要掌握每家机构的信贷利率、信贷政策等信息。但一般信贷信息与价格的透明度低,借款者搜寻成本增加,也就加大了企业借款难度。

对于金融机构来说,则需要了解借款企业主的还款能力、还款意愿等。也需要对借款者进行动态的监控,避免借款者的风险水平发生变动。

此外,小微企业融资也受制于金融结构的影响。传统的金融中介机构融资的重点往往是以国有企业为代表的高净值客户,银行在贷款时通常采用“二八定律”。但实际上,在金字塔的底端,还存在着大量细碎零散且同质化程度低的投融资需求。

不过,好在近年来,金融科技的发展,以及P2P网贷模式的兴起,给小微企业融资服务带来了一些新的机遇。

针对如何破解小微企业融资难的问题,《报告》提到了两点:一是促进信息透明。比如金融机构可以通过互联网替代线下物理网点开展业务,借款客户可以随时随地的获取实时信贷政策和信贷价格信息,按自身需求获取相应的信贷产品和服务;

二是增加有效供给。长尾市场虽然被传统金融体系排斥在外,需求总量庞大,如果通过创新技术实现服务成本的降低从而使得这部分需求得以满足,其集合创造出来的收益将十分可观。

实际上,目前在个人和小微企业借贷市场,资金供给和需求都很分散,面临匹配和交易成本约束,而互联网金融机构的兴起,正通过技术、理念、服务等创新逐渐降低交易成本和信息不对称的问题。

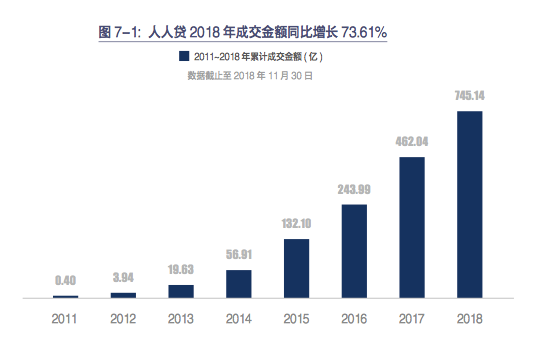

比如,通过人人贷的实践可以发现,小微企业并不像中大型企业一样,有成体系的、完备的财务体系,小微企业主个人、家庭的现金流和其企业的现金流是不分家的,个人现金流可以作为企业现金流的补充和支持。

基于此,小微经营者可以利用个人信用的评估获得融资,来补充其企业的现金流。这使得人人贷通过数据化和规模化的方式来服务小微企业主个人经营性融资需求成为可能。

从商业上看,P2P小额信贷的特性以及费率结构能够提供小微企业一种商业上可持续的信贷。在20万元以内的借款区间里,小微企业主的信用实际上高于小微企业本身,例如一个小微企业主借了10万元,分3年还,每月还大概3000元。

即使最后这家企业失败了,他个人仍可以通过工作上班等方式去偿还贷款。这种模式在更大借款额度的企业级借款中将会失效。

《报告》总结,我国个人融资发展可能会有五个趋势:

首先,个人融资将形成一个由不同机构和平台组成的竞争合作和相互依赖的生态体系;其次,传统金融机构与金融科技加速融合;其三,实施差异化竞争,产品与服务日益细分;其四,运用和提升监管科技工具和手段,完善金融科技和互联网金融监管体系;第五,民营金融将得到更大的关注和支持。