临近备付金集中交存大限,支付巨头打响费率保卫战

“随着备付金这块巨大的利润蛋糕逐渐消失,支付服务费成了支付机构仅存的重要盈利来源。”谈及两大支付巨头聚焦支付服务费率一事,中国支付网创始人刘刚如是说。

近期,微信支付与支付宝两大巨头针对支付服务费率问题调整一事引起关注。

刚过去的2018年年末,微信支付发布了《关于抵制“零费率”、维护服务商市场健康发展的倡议书》一文,宣布将”抵制0费率推广”。率先就支付服务费率问题开展渠道整顿。

紧接着,支付宝宣布将于2019年2月1日起恢复0.6%的签约(服务)费率。支付宝在通知中表示,由于2016年5月4日开始,支付宝给予相关支付产品优惠费率,由标准服务费率0.6%优惠至0.55%。调整过后,原定优惠活动期将于2018年12月31日正式结束。

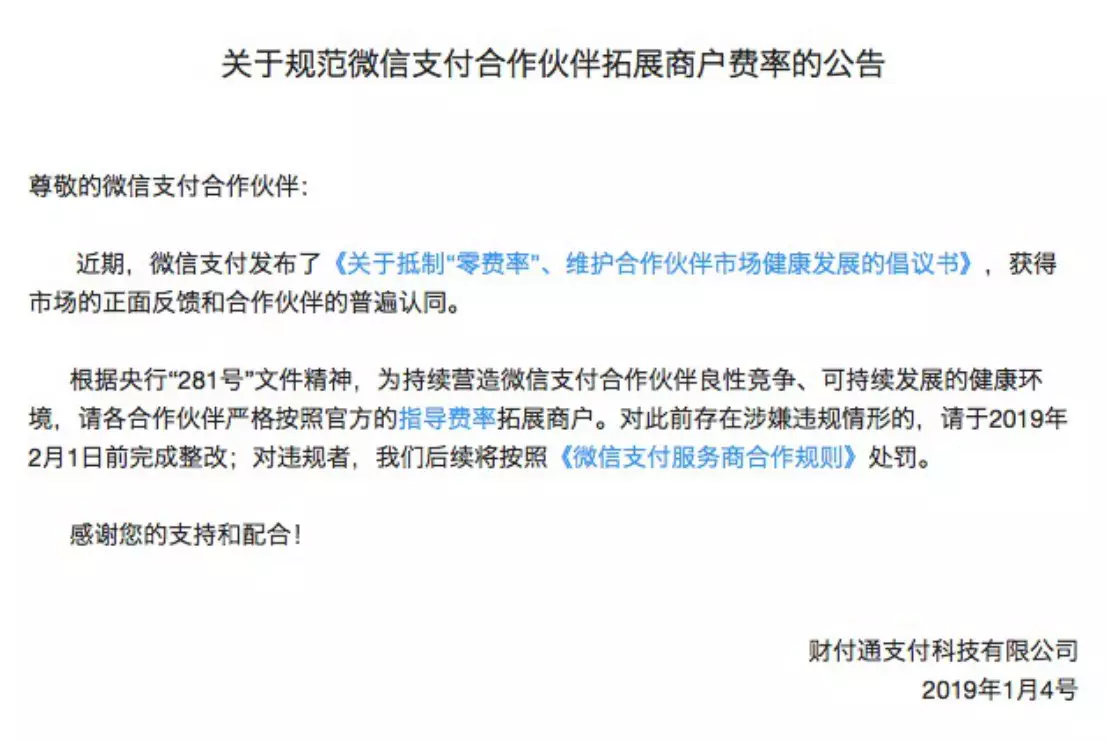

近日,微信财付通又发出一份敦促公告,公告对“严格按照官方指导费率拓展商户”这一要求进行了重申,指出各合作伙伴应于2019年2月1日前完成整改。

2月1日也成为两大支付巨头关于支付费率规制时间的一致节点。

起因与备付金集中交存相关?

目前,业内多认为费率调整一事与备付金集中交存时间临近相关。

根据2018年6月29日中国人民银行下发的《关于支付机构客户备付金全部集中交存有关事宜的通知》(银办发【2018】114号,下称“114号文”),规定自2018年7月9日起,按月逐步提高支付机构客户备付金集中交存比例,到2019年1月14日实现100%集中交存。

针对这一要求,日前中国人民银行支付结算司又下发了《关于支付机构撤销人民币客户备付金账户有关工作的通知》的特急文件,对仍未完成的支付机构发出最后通牒。要求所有的第三方支付机构应于2019年1月14日前撤销人民币客户备付金账户,备付金将由央行接管。

所谓“备付金”,有业内人士解释称,比如说网上购物,消费者要预先支付货款,这笔钱将放在支付宝等第三方支付机构账户上,等到收货确认后支付宝把款项汇给商家。这笔预付款项就是所谓的“备付金”。

按照1月14日这个截止日期来看,目前留给支付机构们的时间已经不足一周了。

备付金集中交存意味着支付机构将丧失一大块收入。

根据公开资料,支付机构与商业银行协议存款的价格区间大约是年化3%,以一家二线支付机构为例,二线支付机构备付金的日均沉淀量在30亿至50亿之间,据此推算,该支付机构一年可获得1亿元以上的客户备付金利息。

对于支付宝与微信支付这样的头部机构,备付金规模就更为可观。此前某大行计财部人士表示,该等量级的备付金利率一般在协定存款利率1.15%的1.4倍,也就是接近2%。

2018上半年腾讯的财报中就显示,受中国人民银行正逐步提升对第三方在线支付服务提供商集中存款准备金率(备付金集中缴存比率)的要求影响,支付服务提供商原先可获取利息收入的隔夜现金结余减少,该事项持续对其支付服务收入并在更大程度上对毛利率产生不利影响。

腾讯表示“该集中存款准备金率于2018年4月提升至 42%,于2018年七月再升至 52%,据报会于不久的将来最终升至100%。我们目前大致处于过渡期的中段,正致力透过我们的支付及相关金融服务活动中其他地方的各种商业化举措来减轻所受的影响。”

微信支付关于服务费率方面的规制正是在这个背景下先后出台。

去年11月份,微信支付就曾对民生银行的提现费率做过一次调整。微信支付当时表示“由于民生银行快捷支付手续费收费较高”,宣布从2018年12月18日起,将向民生银行卡提现或转账到民生银行卡的服务费由此前的0.1%提高至0.15%。但民生银行随后回应表示并未收取提现费,二者的对垒在当时引起很大争议。

回头再看此次支付服务费的渠道整顿,似乎都呼应了腾讯财报中所述的“商业化举措”。

聚焦支付服务市场

目前微信支付对于线下商户的服务费率与支付宝的标准签约费率一致,均维持在0.6%。

易观金融高级分析师王蓬博认为“此次两大支付巨头率先规制支付服务费率,更多是出自于成本的考虑,目前支付市场格局已基本比较稳定,对于他们而言眼下要务是盈利,以微信支付为例,其营收目前已经成为腾讯主要的盈利来源之一,它承担着变现的职能。”

中国支付网创始人刘刚认为“随着备付金这块巨大的利润蛋糕逐渐消失,支付服务费成了支付机构仅存的重要盈利来源。支付公司都不希望这个最重要的营收渠道恶性竞争,从而影响自己的生存之本。”

由于支付机构的优惠费率及商户端支服务商长期以来“零费率”的恶性宣传,第三方支付市场的低费率大战在过去很长一段时间打破了市场平衡。

在此前的倡议中,微信支付表示,面对市场反馈部分微信支付服务商以费率补贴、机具赠送、先收后返等形式变相宣导“零费率”“低费率”的行为拓展商户、排挤同业竞争,十分不利于市场的健康发展,保障服务商及商户权益,维护市场健康发展迫在眉睫。

根据中国人民银行《关于规范支付创新业务的通知》(281号文)的规定,服务商作为收单外包服务机构,在推广业务时,不得使用或者变相使用“零扣率”、“低扣率”、“费率自由定义”等涉嫌不正当竞争、误导消费者或者违法违规行为的文字。

就此,微信支付表态,将对此类行为进行严厉打击,并鼓励广大服务商举报该违规行为,一经查实,将严肃处理,处理方式包括但不限于限制商户进件、取消参与奖励活动的资格、扣除服务商奖励、限制交易功能和额度等,屡次违规或情节严重的,将终止合作。

而对于此轮支付服务费率规制的的影响,王蓬博表示,首要影响的就是以聚合支付为代表的支付服务商,此前依靠补贴的一些支付服务商将很难再生存,第三方聚合支付行业的空间将得到净化。对于头部支付服务商来说,由于掌握场景比较多,有自己固化的场景,还是能够活的比较好。

“之后市场会更加集中,由于市场的分化,用户会涌向头部机构和服务商,这也是一轮新的洗牌。”王蓬博认为,过去每个季度支付机构在补贴上花了太多钱,随着支付服务费的调整,两大支付巨头对渠道的优惠和补贴之后会逐步消失。

大的趋势是,头部支付机构此后将更专注于渠道的优化服务,对于合作方的增值服务会成为支付机构的下一个争夺点。