AMD:翻身“农企”把歌唱?

编者按:本文来自“富途资讯”,36氪经授权转载。

近几年被誉为「车展」的CES近日闭幕,今年的CES展汽车依然不少,但有三家科技公司的三场发布会打响了半导体行业变革的第一枪:Intel的10nm,英伟达的RTX 2060,还有AMD的7nm。

先前写了一篇文章吹了波英伟达,奈何AMD在2018年股价闪瞎眼,AMD到底凭什么涨这么多?我们进一步探究一下。

起底AMD成长史

「普通家庭」AMD

回首CPU发展历史,要从几位高人离开仙童半导体开始说起。1968年集成电路发明人诺伊斯和「摩尔定律」提出者摩尔,离开了仙童半导体,成立了Intel。次年,仙童半导体销售员桑德斯成立了AMD。这两家公司谱写了整个CPU的发展史。

由于创始人背景不同,这两家公司走的路线也不同。AMD前期缺乏技术支持,只能靠低价策略争取各类产品的第二供应商。而Intel靠X86指令集技术打下江山。

论技术、论资金都比不过Intel,AMD能怎么办?那就只能等待对手失误。

短暂超车

20世纪末,Intel先前出于自身战略考虑放弃兼容性接口,试图统一市场,但市场却不买账。AMD坚决支持兼容性接口,并在2000年抢先发布主频1GHz的处理器,此举收买了不少人心。

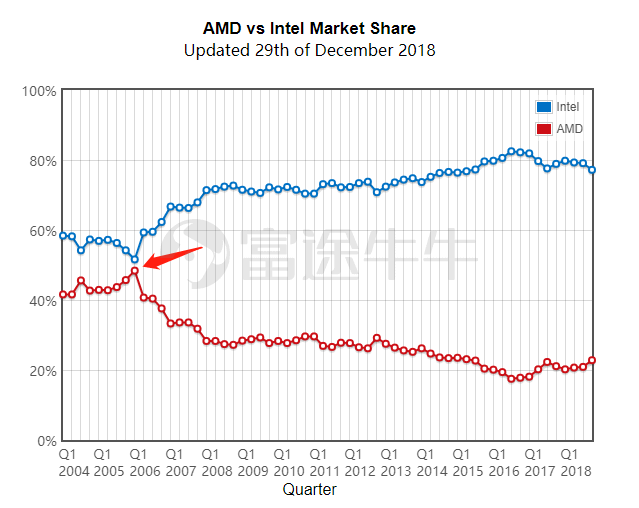

千禧年之后,AMD发布了Athlon 640(速龙),这款里程碑式的处理器是AMD历史上首次领先Intel的产品。同期Intel的第三代奔腾4的差劲表现,给了AMD可乘之机。2005年的双核Athlon 64 X2还嘲讽了Intel奔腾D的「假双核」。2003-2006年AMD可谓意气风发,Intel则备受煎熬。到了2006年AMD的市占率一度和Intel五五开。

(行情来源:富途牛牛,月K线,粉红色为英特尔)

(数据来源:Passmark,富途资讯整理)

然而,Intel没有坐视不管,2006年提出了Tick-Tock战略,每两年制程升级一次。从此Intel就开启了工艺压制AMD的时代。

此时,AMD通过高价收购ATI进入显卡市场,从此成为CPU、显卡双主业的科技公司。但CPU被Intel技术碾压,显卡又表现低迷,AMD陷入衰退。

迷失自我

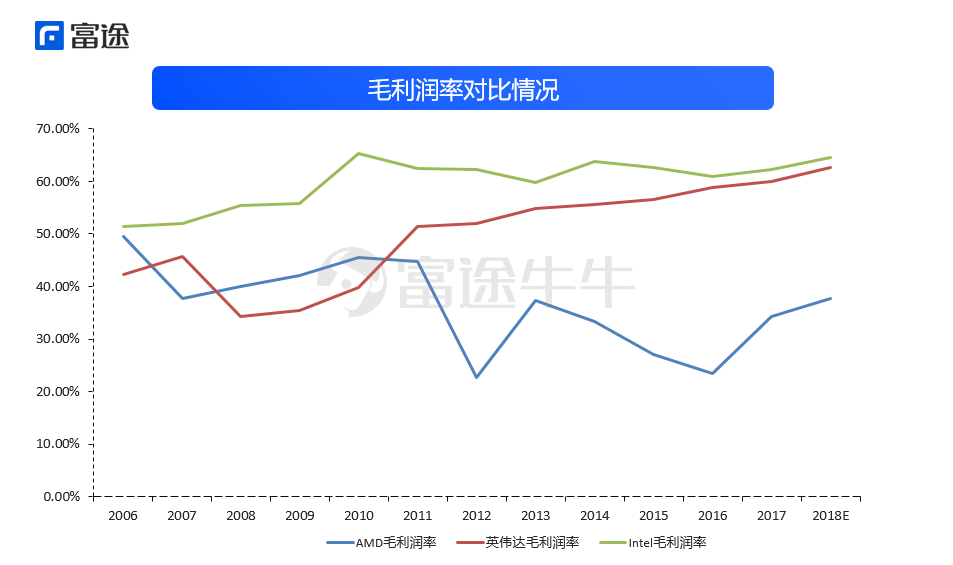

AMD通常被大家称为「农企」,感受最明显的就是一种亲切感,价格上的亲切感。AMD主打性价比,这也造成了毛利润率远不及竞争对手英伟达和Intel的情况。

(数据来源:Bloomberg,富途资讯整理)

AMD这毛利润率实在不好意思说自己是搞半导体的(人家做榨菜的毛利都40%多),反观英伟达和Intel近两年毛利润率保持在60%上方,且较为接近。

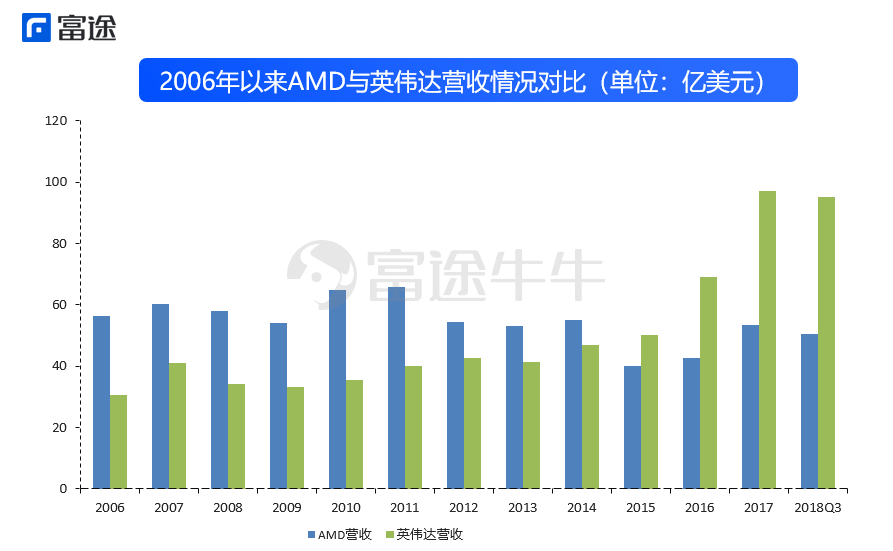

进一步观察AMD从2006年以来的经营情况,我们拿英伟达作为比较对象,至于Intel,那不是一个量级。

(数据来源:公司财报,富途资讯整理)

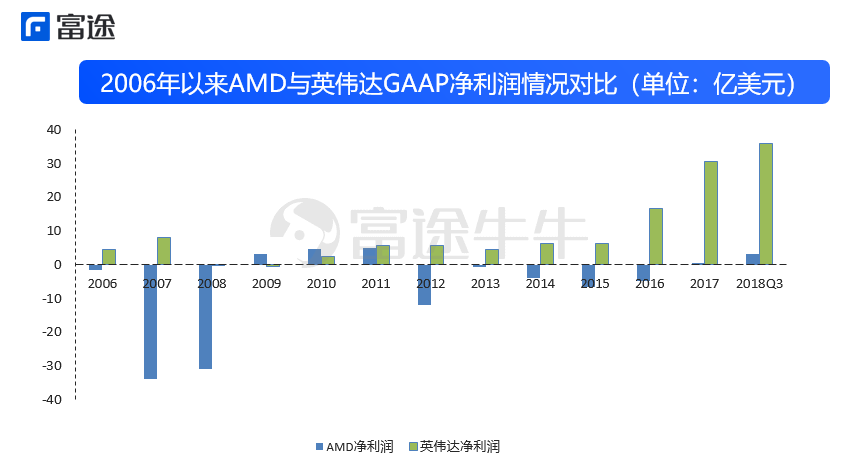

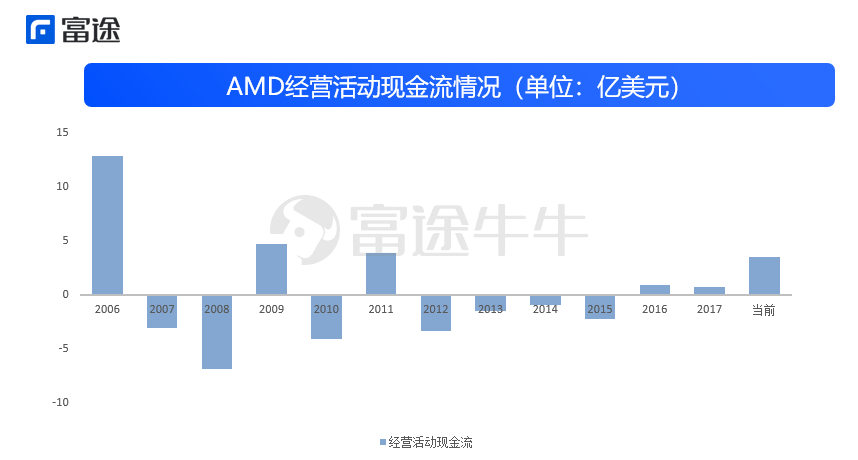

据说当时濒临破产边缘的英伟达也向AMD求助过,然而AMD没有选择黄仁勋。在2006年AMD还是有这份底气的,其营收规模比英伟达高出84%。不过净利润情况十分堪忧,经历了07、08年的巨亏之后,元气大伤。通过其经营活动现金流情况便可知一二。

而老黄的英伟达稳扎稳打,熬过金融危机后营收和净利润双双稳步增长,终于在2015年实现反超。十年河东,十年河西。2017年英伟达的营收规模高出AMD大约82.3%,盈利状况AMD连车尾灯都追不上,可谓「君子报仇十年不晚」。

AMD在经历了漫长的亏损后,于2017年再次实现盈利,经营活动现金流也录得正值。但是仔细看,其15、16、17年营收数据尚不如12、13、14年。可见市场份额受到进一步挤压,处理器被Intel吊打,显卡又被英伟达蹂躏。

虽然在CPU、GPU市场都是「老二」,但这个「老二」令人同情。

如今翻身农奴把歌唱?

大家都喜欢听以少胜多、以弱制强的逆袭故事,资本市场也不例外。AMD扮演的角色俨然一个准备逆袭的「弱者」。

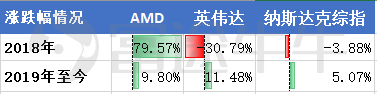

(数据来源:富途牛牛)

2018年资本市场把AMD捧上了天,有分析师称AMD打响了「十年翻身仗」。确实,年涨幅79.57%傲视群雄,使宿敌英伟达30.79%的跌幅没脸见人。

消费者这边也都是拍手叫好,毕竟大家受够了Intel漫长的挤牙膏,受够了英伟达霸道的售价。

CPU、GPU两开花

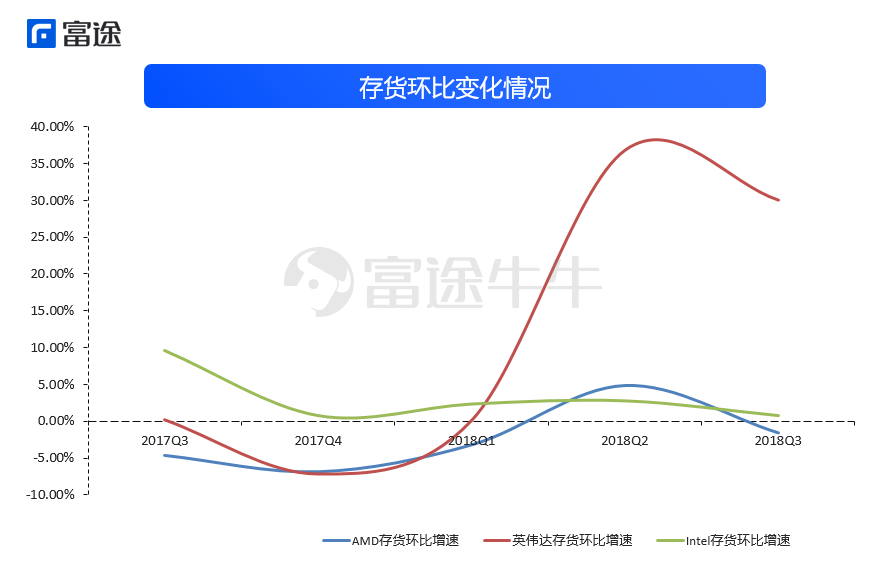

2018年初「挖矿潮」来袭,先是让英伟达和AMD尝到了甜头,但随后「高位被套」,库存大量积压。

(数据来源:公司财报,富途资讯整理)

英伟达最惨,毕竟显卡是它的命脉。其库存状况自2018Q1后迅速恶化,Q2甚至环比上升近40%,香橼也在此时捅了它一刀。

AMD的整体库存走势类似英伟达,只是幅度比较小。这就得益于AMD的双主业了,CPU的畅销掩盖了GPU的库存压力。公司2018年三季度报也有所提及,财报上显示锐龙CPU销售火爆,但Radeon显卡拖了后腿。

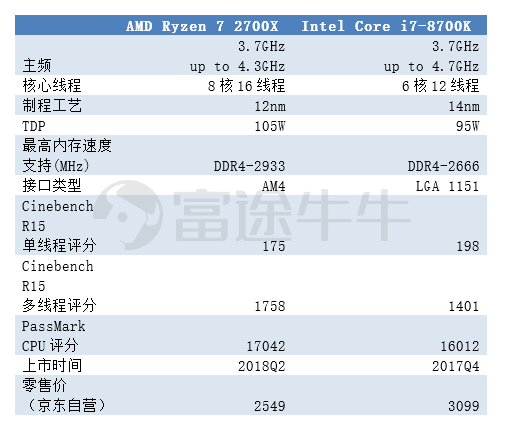

说到CPU就不得不提锐龙(Ryzen)。今年被很多人誉为年度产品的锐龙7 2700X是AMD的CPU翻身代表之作。该处理器基于AMD的「Zen+」架构,8核16线程,采用12nm工艺。惊不惊喜,意不意外?AMD制程反超Intel就是这么滴突然。把代工厂从Global Foundries换成台积电,这效果立竿见影啊,台积电不愧是半导体行业的大救星。

(来源:AMD官网)

仔细比较参数的话,这颗CPU多核表现优于Intel Core i7-8700K,单核表现差距不大,但价格更优。太多消费者已经对Intel丧失耐心,这对AMD来说是件好事。

(数据来源:PassMark,ZOL,京东,富途资讯整理)

未来增长点分析

(数据来源:Statista)

(数据来源:Bloomberg)

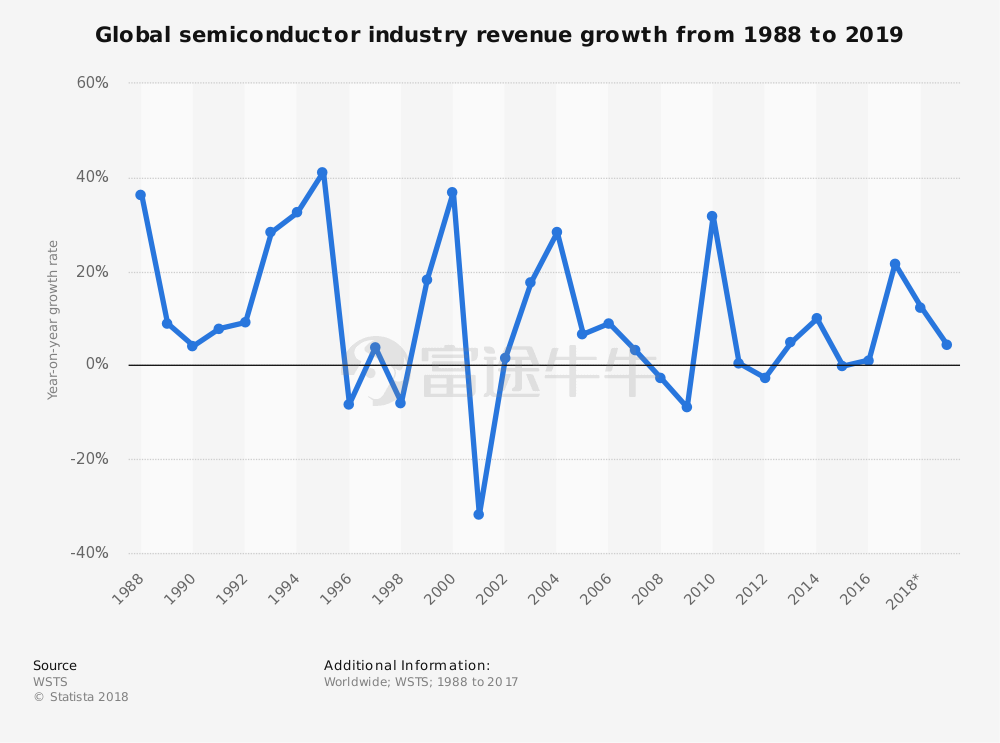

根据Statista的统计数据显示,全球半导体产业的营收增速虽有周期波动,但整体趋势维持正增长,毕竟技术变革是该行业发展原动力。通过观察费城半导体指数(SOX)近5年走势图,整体向上的趋势不变,目前更像是短期回调。

说完大环境再来剖析AMD业务。

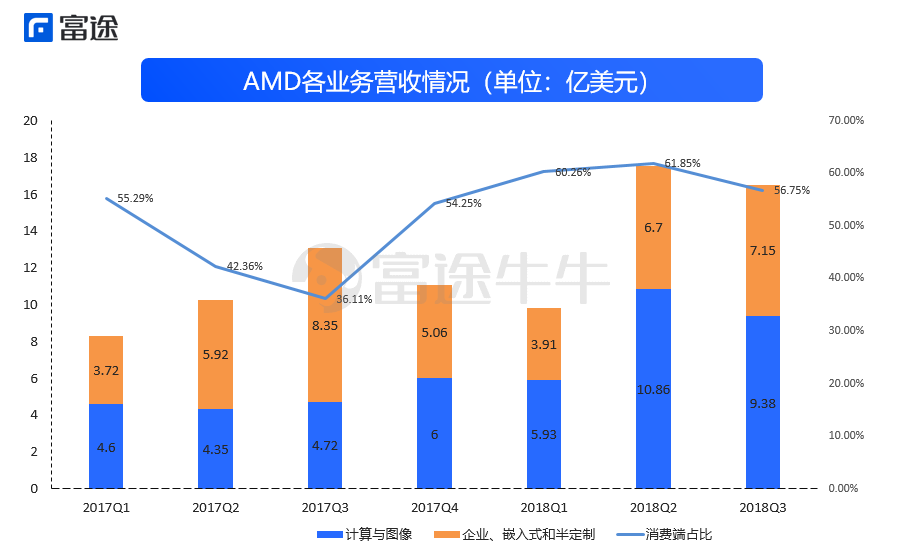

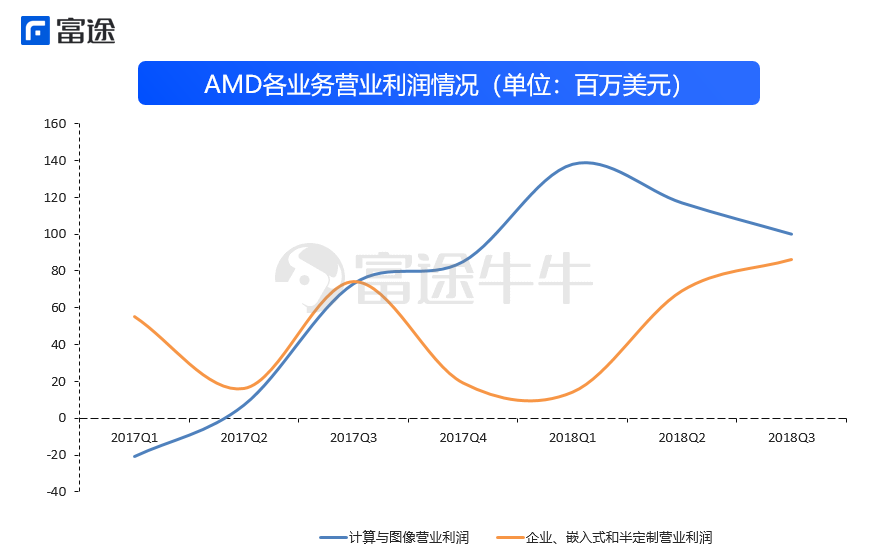

(数据来源:公司财报,富途资讯整理)

数据中心业务

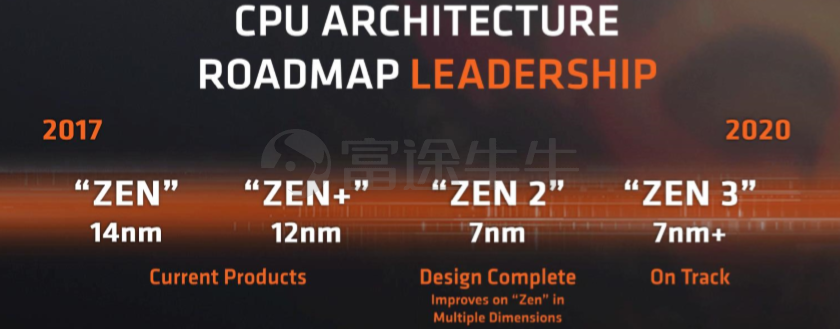

2018年11月,AMD发布了基于全新的Zen 2架构,采用7nm工艺的EPYC(霄龙)处理器。这是全球首款7nm工艺的服务器处理器,业界巨头纷纷给AMD EPYC抛去橄榄枝。

(来源:AMD官网)

AMD预测2018年底服务器市占率升至5%,Intel再次立功。AMD这次在服务器市场打出CPU与GPU两张牌。虽然各大券商一致看好这项数据中心业务,反复强调「EPYC+Ryzen」的核心增长逻辑,但是我们觉得不应如此乐观。

目前X86服务器市场基本上被Intel垄断,并不能指望EPYC逆风翻盘,何况CES2019上Intel终于发布了10nm服务器CPU,老虎已经打完盹了。Intel上一季度的财报显示数据中心业务营收同比上升26%。

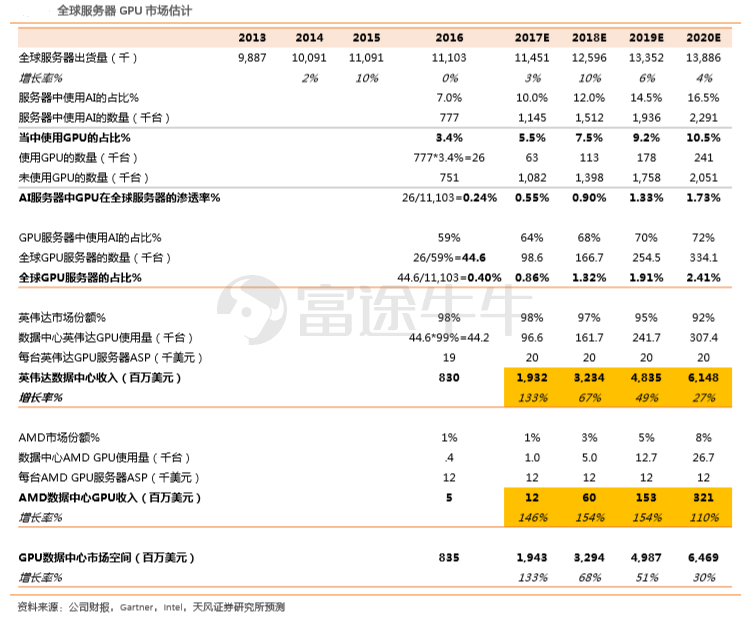

而GPU服务器市场,根据天风测算,英伟达占据了9成以上市场份额,其ASP也高出AMD 67%。

现在服务器市场还出现了很多新兴初创力量,还有互联网巨头都在研制的AI芯片,未来都可能打开服务器芯片市场,另外不要忘了ARM服务器也虎视眈眈。

(数据来源:天风证券)

主机游戏业务

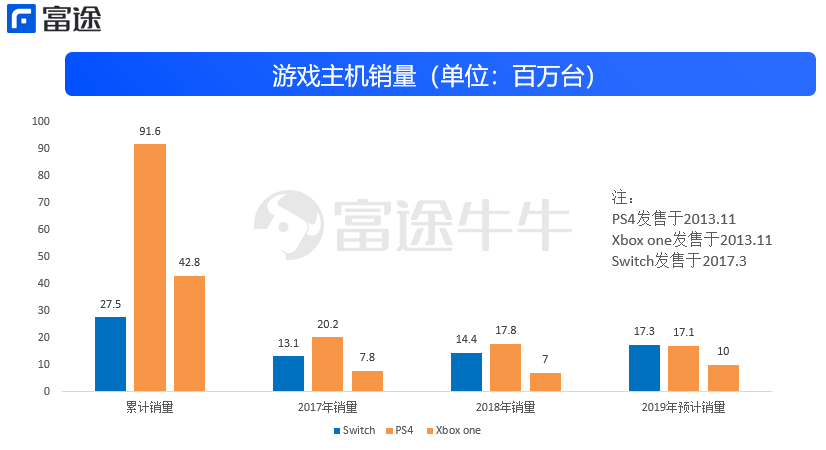

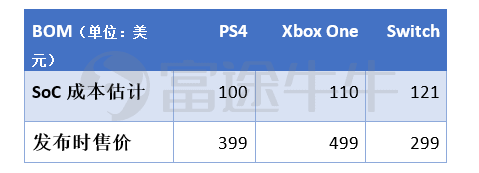

主机游戏业务其实是AMD长期的现金牛。目前主机市场主要玩家是任天堂、索尼、微软。任天堂2017年推出的Switch迅速风靡全球,其SoC为英伟达的Tegra X1。PS4和Xbox One的SoC同为AMD。PS4和Xbox One的年销量保持稳定态势,当PS拥趸与Xbox死忠相互撕逼时,AMD恐成最大赢家。

(数据来源:VGChartz,Strategy Analytics预测,富途资讯整理)

(数据来源:IHS,富途资讯整理)

首先,鉴于PS4/PS4 Slim与Xbox One S已年事已高,高端的PS4 Pro 和Xbox One X接力成为主机出货主力,AMD营收和利润都会因此受益。

其次,下一代主机最快将于2020年和大家见面。本次CES展上,微软Xbox部门老大为AMD站台,索尼那边不出意外的话还会继续与AMD合作。

另外,独占游戏的带货能力不容小觑。2018年PS4独占的《漫威蜘蛛侠》发布3个多月,卖出超过900万份,助力PS4在圣诞购物季销量超过560万套。Switch近期独占游戏《任天堂明星大乱斗》风靡欧美,发布11天在美国销量已经突破300万份,拉动了Switch在欧美的销量。

消费级CPU、GPU业务

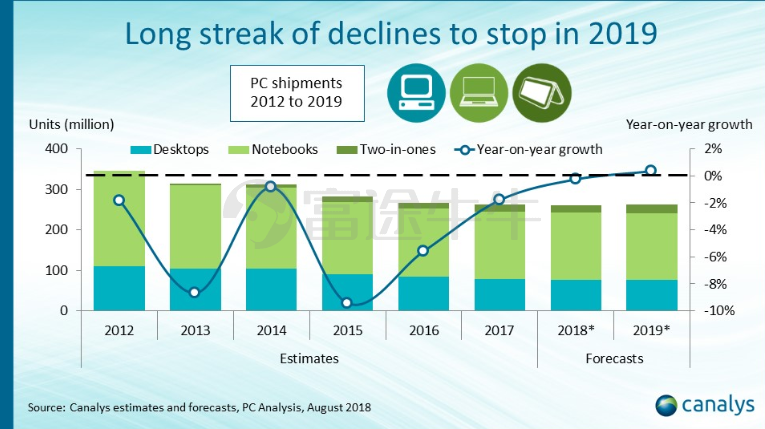

(数据来源:canalys)

根据canalys最新预测,继2018年单季度PC出货量实现正增长后,2019年PC出货量将会录得年度正增长。再加上制程工艺实现突破,CPU、GPU有望结束挤牙膏时代,因此会带来一波换机潮。我们认为AMD核心增长点仍在消费级CPU、GPU业务上。

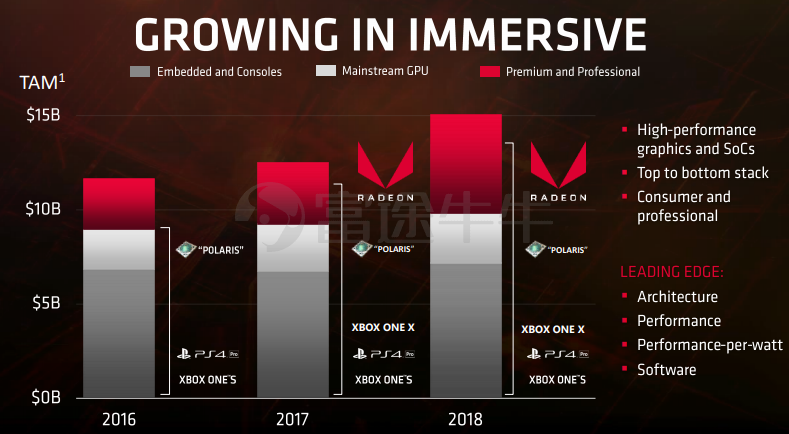

首先来说GPU业务。对于AMD显卡,只有一句怒其不争。前几代AMD 旗舰尚能与英伟达的80Ti/ Titan一战,而去年对标GTX 1080的Vega 64比前者晚了一年多发布。

通过AMD 2019年1月宣传册中可以看到,Radeon高端卡的市场增量规模、存量规模都领先于Polaris架构的普通卡。全球电竞运动的发展也为高端卡的销量贡献了力量。

(来源:AMD官网)

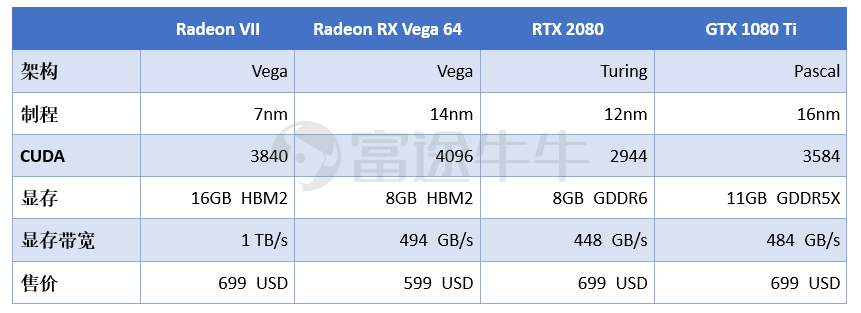

这不,本届CES展上AMD高调发布了全球首款7nm游戏显卡Radeon VII。AMD这是想把以前失去的都拿回来。现场演示时,AMD宣称性能比肩英伟达的RTX 2080。消息一经传出,吃瓜群众都表示真香。鉴于英伟达甜品级RTX 2060的高售价引起了大伙的不满,降价后的Radeon VII或给老黄带来不小压力。但值得注意的是,英伟达的RTX系列显卡支持光线追踪和DLSS,还有降价后的性价比极高的GTX 1080 Ti。另外,英伟达RTX 2080是去年9月发售的,因此在AMD发布会后接受采访的黄仁勋一点也不慌。

(来源:AMD官网,英伟达官网,富途资讯整理)

刚刚迈入2019年,第三代锐龙就吹响了反攻号角。AMD打磨了五年的Zen架构,终结硕果。

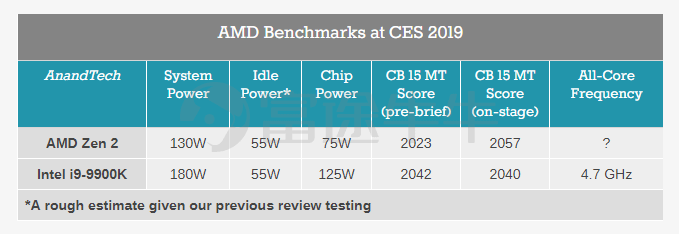

CES展上AMD宣布,全球首款7nm搭载Zen 2新架构的消费级CPU(第三代锐龙)将于2019年中上市。根据这款产品的现场演示,AnandTech整理出与Intel的i9-9900K 的对比数据。锐龙的Cinebench R15多线程评分达到了2057,略高于Intel i9-9900K。令人惊喜的是,功耗比Intel降低了30%。AMD之前最大的短板就是功耗问题,如今这款产品的诞生,让消费者对AMD技术又重拾信心。大家纷纷刷屏,「AMD,Yes!」

(来源:AnandTech)

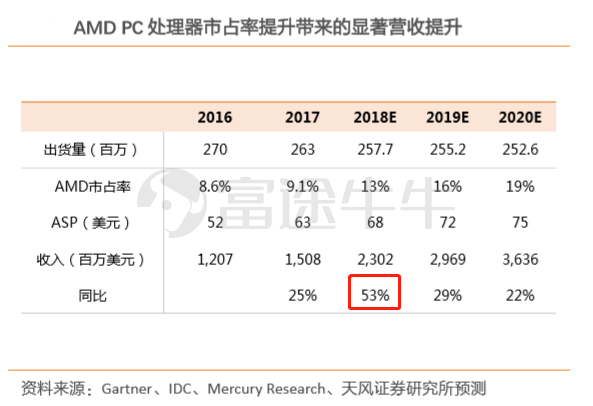

根据天风的测算,2018年AMD PC处理器营收同比增长53%,如果第三代锐龙的市场反映良好的话,能够给AMD 2019财年营收带来可观的提升。不过乐观的同时,也有值得警惕的地方。CES 2019 Intel发布了10nm的服务器CPU,10nm消费级的 IceLake官方给出的发布时间在2019年圣诞前夕,留给了AMD两个季度的窗口期。

目前股价位置偏高

根据Bloomberg可比公司估值数据,AMD的PS估值2.94X,远低于英伟达。但由于AMD的毛利润率低,PE估值59.8X,预计2019年毛利润率改善,PE会有所下降。根据Bloomberg一致预期数据,19年PE为31.89X,EPS为0.62,则价格在19.77左右,接近最近10日均价19.21。

(数据来源:Bloomberg)

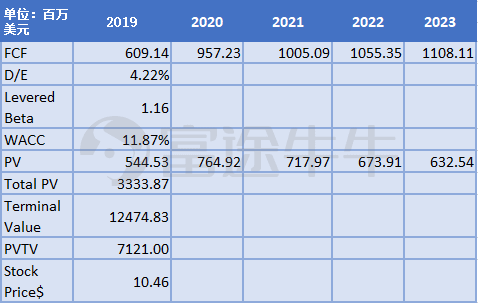

而根据S&P Global分析师的2019/2020年自由现金流预测数据,我们做一个简单DCF模型测算估值。鉴于过往AMD的自由现金流难以持续保持高增长,我们假设2021-2023年每年保持5%增长。5年后永续增长率采用10年期美国国债收益率2.74%;同时以行业SOX指数与纳指的相对Beta作为Unlevered Beta,算出来的WACC为11.87%。将WACC作为折现率,则股价在10.46左右,与最近10日均价19.21有较大折价空间。当然这些只是基于简单预测而做出的简单测算。总之,当前股价点位较高。

(数据来源:S&P Global,富途资讯)

总结

AMD和英伟达的CEO都是美籍华人,都是中国台湾人,都喜欢穿皮夹克、手持显卡开发布会。但不同的是,英伟达是在黄仁勋的治理下迈向巅峰,而AMD CEO苏姿丰是受任于败军之际,带领AMD来到了复兴的关口。

2018年AMD股价的大涨,很大程度上是因为大家看到了它复兴的希望,但这是不是回光返照呢?2019年对于AMD来说是极为关键的一年,留给AMD 7nm CPU/GPU的时间窗口并不长。数据中心CPU/GPU业务发展空间又受限于Intel和英伟达。因此我们认为对AMD的2019年展望不能过于乐观,应保持谨慎。2019/2020年半导体行业将会迎来新变局,制程的枷锁终将被打开。AMD窗口期过后一旦没有把握好技术衔接,恐再次回到被Intel压制的时代。

当然,有了竞争才有技术创新的动力,才能推动行业良性发展。