2019,Spotify能否解绑这些新老“包袱”?

编者按:本文来自微信公众号“音乐财经”(ID:musicbusiness),作者郑雯琳,36氪经授权发布。

2月在公布了最新财报及入局播客的消息以来,Spotify股价持续爬升,截止昨日,收盘价已至146.87美元,达到自去年十一月以来的最高值。

而就市值而言,Spotify最新市值为268.61亿。但同时,腾讯音娱(TME)已十分接近Spotify。自12月中旬上市以来,TME市值从约220亿上升至目前的264.45亿美元,上周五TME市值还一度超过Spotify。

所以,尽管流媒体先驱之一的Spotify一直兢兢业业、保持着北欧国家踏实克己的作风,但在线音乐道路难走,Spotify依然背负着一箩筐的新老难题,亟待解决。

广告创收能力仍待提高

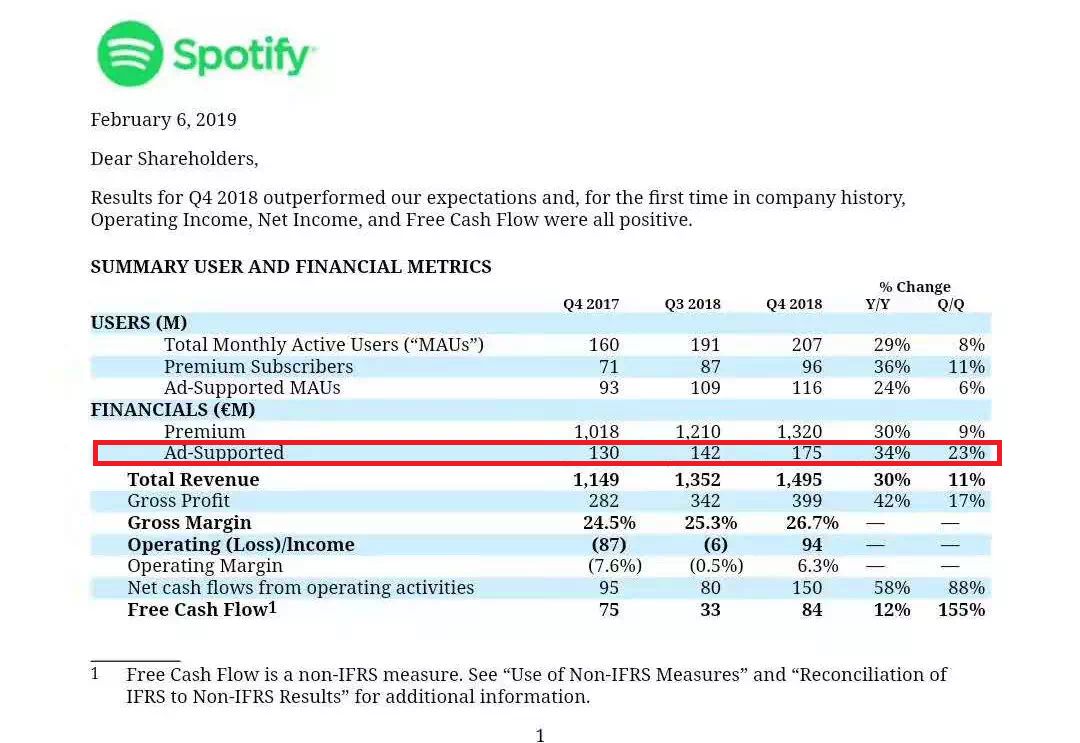

尽管此前在《Spotify收购播客公司,音乐流媒体的一份加速指南》一文中谈到,Spotify自身一家的广告收入在去年足以盖过美国播客全行业的广告营收。但相对自身收入构成而言,Spotify的广告创收比重仍然很低。以2018 Q4为例,在这三个月内,Spotify的广告收入为1.75亿欧元(约2亿美元),仅占Q4总营收14.95亿欧元(17亿美元)的11.7%。

所以仅有约十分之一比重的广告业务自然存在不小的提升空间。一种方式即是投放在新近收购的播客业务中,而且Spotify已经开始这么做了。另一大可能则是Spotify CFO Barry McCarthy在财报会议上所提及的“用户自制广告”,即用户自行在Spotify Ad Studio平台上传广告并寻找目标受众。目前这一自助广告平台,已在美国、英国和加拿大登陆,并还将向全球其他国家地区推广。McCarthy表示,Spotify将继续投入对Ad Studio的技术研发,虽然现在规模较小,但长期来看这一平台将有助于Spotify成本结构的优化。

与唱片公司的裂隙加深

音乐流媒体与传统唱片巨头目前依然保持“相爱相杀”的关系,尽管流媒体收入均成为几大唱片公司营收的增长点,但流媒体谋求内容主动权的野心也令唱片公司忌惮。所以,一直以来,唱片公司不满Spotify的传言窸窸窣窣,不绝于耳。主要原因有二,一是由于家庭账户促销计划和新兴市场的低定价,Spotify日渐下降的单位用户收入(Average Revenue Per User, ARPU)。二自然是Spotify去年绕过唱片公司,与艺人直接签订授权协议的“越界”举动。

而近来,这些不满似乎被更明显地摆到台面上来。2月5日,华纳音乐CEO Steve Cooper在自家财报会议上即针对后者谈到,相比唱片公司A&R、市场宣传高达九、十位数金额的投入,流媒体的运营方式不是旨在为艺人创造价值的,也无益于艺人的职业发展。

他还指责了Spotify上出现来路不明歌曲的问题。“有些歌曲莫名其妙出现在用户歌单中,而用户根本不知道这些歌曲是如何被添加进来的。”此前BBC也曾报道过这个问题,未知音乐人的作品随机出现在人们的私人播放列表中,甚至聆听次数惊人,成为年度最喜爱的音乐人,但用户却表示毫无印象听过这些作品。当然,这或许是纯粹的安全漏洞问题,但Cooper此次明确提及,无疑是对Spotify此类平台不满的一次直接表达。

成熟市场付费用户增长或将放缓

Spotify关于2019年的预测是,将于今年年底增加2100万到3100万的付费用户。那么关键问题在于:这些用户从哪儿来?

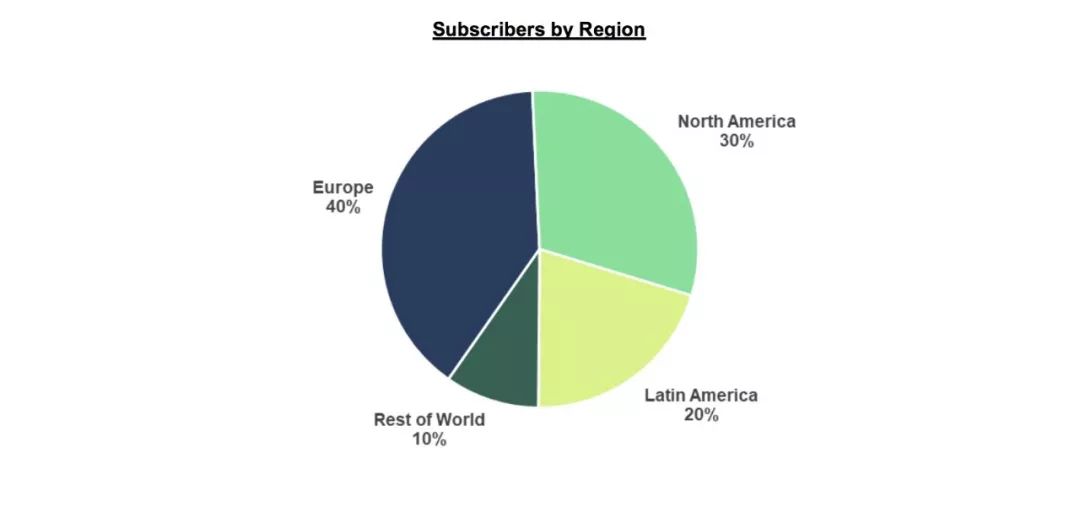

2018年财报中Spotify显示其入驻市场增加到78个。其中,欧洲付费用户达到3840万、北美2880万、拉丁美洲1920万以及全球其余地区960万。比较之前的财报数据,Spotify在2018下半年在全球其余地区增加了210万新付费用户,即每月35万。对于拥有着十亿级潜在用户的其余地区,这一增长数字显然太少了。

根据数据分析公司MIDiA Research分析师的预测,2019年北美和欧洲地区流媒体付费用户的增长将放缓。那么这就意味着Spotify应尽快在其去年11月上线的中东北非地区加快步伐,当然,还有即将要登陆的、拥有13亿潜在用户的印度。

而由于这些新兴市场用户的付费习惯尚未形成,Spotify遭到诟病、过低的ARPU恐怕还要往下降了。

播客业务短期内无法反馈至利润表

CEO Daniel Ek在本月的财报会议上表示,未来Spotify上将有20%播客内容的占比。达成这项目标的一大关键因素,如Ek所言,是打造独家内容。但同时他也承认目前只是刚刚开始,新收购的播客内容公司Gimlet Media,只有其未来制作的播客是Spotify为独家所属,当前知名节目以及目前Spotify平台上大多数播客仍是多平台开放的。所以,由于播客这道付费墙的搭建仍需一定时间,仅针对2019年这一年来说,Spotify可能还是需要牺牲利润来换取增长。

这一点也体现在Spotify自己的预测中,部分受4-5亿美元播客投资预算的影响,Spotify预测其2019年营业亏损将达到2亿至3.6亿欧元。而Spotify2018年才刚刚将营业亏损从上年3.78亿欧元控制到亿元以下的4300万欧元,2019年又将再度回到亿元数量级。

有趣的一点是,CEO Daniel Ek 和CFO Barry McCarthy在财报会议上回答播客相关问题时,都以Netflix的运营逻辑作为类比。可见,不似从前,为了避免使唱片公司合作方不开心,Ek一直强调Spotify与Netflix的不同。如今,Spotify涉足内容的态度更加坚定和坦然。

此前接受采访时,Ek曾说过:“不令任何人讨厌你的方式,就是不要做任何有趣的事情。”那么,接下来,他是否会为了实现心中“有趣”的愿景,而开始让Spotify显得“讨人厌”,而这又能否带来以上任一难题的化解?

Spotify即将开启与困难和改变同行的一年。