AppsFlyer王玮:移动营销关注点变迁,从数量到质量,从增量到存量 | 2019 WISE 超级进化者大会

2019年7月9-10日,36氪在北京和上海同步举办“2019WISE超级进化者”大会,活动设有七大会场,关注企业发展变革路径、行业风向把握、零售行业的进击与蜕变、万亿企业服务市场的崛起、产业创新机会、全球化趋势与差异化需求的爆发逻辑等议题,邀请超百位行业领袖,聚焦那些引领行业变革的超级进化者的崛起之路。

AppsFlyer中国区总经理王玮博士在会上发布了《2016-2019年中国应用全球化趋势》,详细的介绍了中国广告主全球化拓展的地域分布;中国广告主在全球范围内拓展的行业分布的变化趋势;以及从2011年至今移动营销人员关注点的变化。王玮博士指出,从非自然安装在过去几年内呈现的量级变化趋势来看,中国广告主在过去几年内全球化的决心非常坚定,同时,移动应用的第二波全球化也正在兴起,九年移动营销关注点存在着变迁,是从数量到质量,以及从增量到存量的变迁。

以下是演讲实录:

大家好,我叫王玮,负责AppsFlyer中国区的业务。AppsFlyer是一家以色列的公司,成立于2011年,我们的主要业务是移动广告的归因和后续的营销分析。简单来说,我们现在服务的几乎所有客户都是移动应用的开发商,基本上他们会在他们的应用中接入我们的SDK并上传到应用商店。当他们和广告平台,不管是全球的还是国内,通过商务合作进行广告付费推广的时候,我们就会实时的告诉客户广告投放的效果是什么样的,不同的平台给你带来了多少用户,这些用户的质量如何。我们的客户可以根据我们实时提供的数据报告来优化自己广告预算的分配,让营销的预算花在刀刃上。

自从2013年我们进入中国市场以来,我们已经先后服务了数千家中国广告主,他们绝大多数在全球范围内拓展用户,也就是所谓的出海广告主。在过去的几年里,我们见证了许多中国的广告主在很短的时间里由小变大,并迅速成长为行业的翘楚。可以说我们的数据客观的证明了在移动互联网时代,中国已经走在了全球化的前列。

一直以来,都会有我们的客户或者媒体来问我,最新的中国广告主全球化的数据趋势是什么样的,今天我们第一次系统的整理了在过去的四年里,也就是从2016年到2019年中国广告主全球化的整体趋势,我们希望接下来的报告可以主要回答大家三个问题:第一,中国广告主进行全球化拓展的地域分布是什么样的,或者我们的广告主主要在全球的哪些范围内进行用户拓展。第二,从垂直的角度,中国广告主在全球范围内拓展的行业分布又是什么样子,在过去的几年里是什么样的变化趋势。第三,从移动营销人员的关注点来讲,从2011年到2019年移动营销人员的关注点经历了哪些变化,背后隐藏的动机原因又是什么?

先介绍一下这份数据报告的原始数据,我们选取了2016年-2019年具有代表性的3000个中国的全球化应用,这些应用必须满足最基本的筛选条件,即必须达到一个最小的量级才能用于这次报告的生成。所有的这些应用在过去的几年里一共产生了超过80亿次的非自然安装,非自然安装就是广告主通过付费广告推广获取的用户,与之相对应的我们叫自然安装,也就是用户可能通过一些自发的方式下载这些应用。一般来说,一个非自然安装大致能带来两个左右的自然安装,所以所有的3000个应用产生的总的安装量实际上会远远超过80亿次;从另外一个角度来看,根据一些第三方的统计,我们目前在中国移动应用全球化的广告主中差不多占据了80%的市场份额,我们有信心这个报告可以比较准确的反映出过去几年来广告主全球化的趋势。

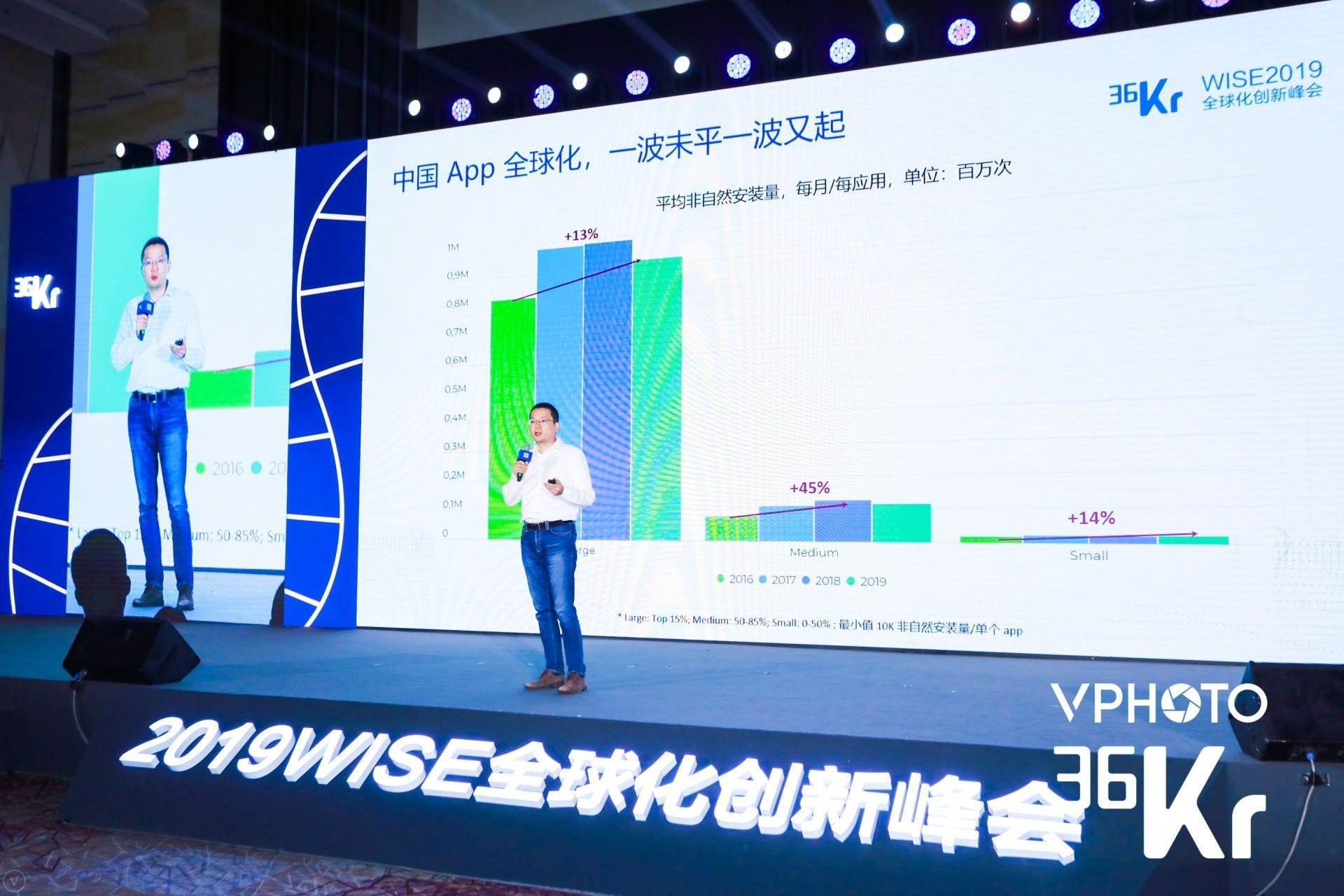

首先给大家看一个最直接数据:非自然安装在过去几年内的量级变化趋势。根据每个应用的量级,我们这里把应用分为大中小三类。之所以这样分就是因为相对量级偏大的应用头部效应非常明显,如果不划分,这个趋势基本上就是头部应用的趋势。

首先我们看到在过去的四年里,无论量级大小,普遍反应的是增长的趋势,这反应了中国广告主过去几年内全球化的决心非常坚定,并且也取得了比较明显的成绩。其次我们注意到从2018年开始,特别是2019年,头部和中等量级的应用的增长呈现下降的趋势。可以通过一个例子解释这个原因,比如说2014年、2015年第一波全球化的这些客户,在经历了三四年的增长之后,基本上在用户获取的方面达到或者接近了天花板,因为全球虽然用户量很大但仍然有一个上限,当你从用户获取的角度,如果你的市场占比已经超过了50%,很显然不太可能翻倍增长,这是一个简单的数学概念。

所以我们可以说第一波移动全球化的广告主应用增长差不多到了一个瓶颈,这张图里虽然没有体现,但是我们能看到的是,从去年年底到今年初我们看到有一波新的广告主,也就是从我们进行全球化拓展的这批广告主中,出现了很多新的面孔,主要分布在游戏、金融及其它的一些门类。这些广告主因为目前的量级偏小,所以暂时不会影响整体趋势,但是从这个现象来看,有可能会预示着移动应用的全球化第二波也许正在兴起,到了明年的这个时候差不多可以得出一个更准确的判断。

接下来我们先关注中国移动应用全球化的目标市场,也就是地域的分布是什么样的。为了给出这个数据报告,我们统计了从2016年到2019年,每一年中国广告主全球化前10个国家或者地区的排名,然后进行整体分析。我们看到,大致上会有下面四个不同的梯队:第一个梯队是美国和印度,这两个国家在过去的四年里始终处于中国广告主全球化区域分布的前两位,在2016年和2017年美国是排行榜的第一,但是从2018年开始,印度取代了美国第一的位置,并且在2019年把这个差距迅速拉大。中国广告主在印度拓展的用户数量比美国多出30%左右,我们都知道美国代表了高净值、高附加值的用户,不管是从用户的付费的能力,还是后续通过广告去变现的能力,美国在全世界处于领先的地位,抓住美国的用户大致上可以看成是抓住了现在,可以直接获取收益。印度则是因为巨大的用户基数,所以可以说是代表了未来的发展潜力,中国广告主全球化的第一梯队代表了我们广告主在地域选择的思路上既抓住了现在又着眼未来,两手抓两手都要硬,这是一个没有问题的逻辑。

第二梯队是拉丁美洲,这其中巴西和墨西哥是领跑者。巴西在增长的数量上会超出墨西哥,如果我们在座的各位是来自于移动应用全球化的行列,这个结论可能会出乎一些人的意料。一般来讲,拉丁美洲因为地理位置和中国隔的非常远,对于很多人来讲会有一种神秘感,在我知道很多广告主全球化的目标区域中,拉丁美洲可能会排在优先级较低的位置,目前并不作为一个重点。实际上我们可以看到从2016年开始,拉丁美洲就已经居于第二梯队,在过去的几年里增长速度会非常的明显,说明中国广告主全球化实际上从最开始就是着眼全球,甚至是已经到了地球的另外一端。

接下来第三梯队可能更符合大家的认知,也就是东南亚,因为地理位置和文化上的相近性,东南亚一直以来都是中国广告主全球化的一个非常重点的区域,在最近的三年里有一个非常明显的亮点就是印尼:以非常高的增速引领了整个东南亚区域的用户获取数量的增长。从我们亚太区的整体数据去看,印尼本地的广告主也在非常高速的增长,所以印尼很有可能会成为未来全球移动互联网的一个很重要的热点区域。

第四梯队则是俄罗斯,很多人可能没有意识到在所有的欧洲国家中,俄罗斯是中国广告主最关注的,且始终排在前十的一个区域,从我们的数据来看,在最近的几年里,很多电商和游戏类客户把俄罗斯作为一个重点的拓展区域。

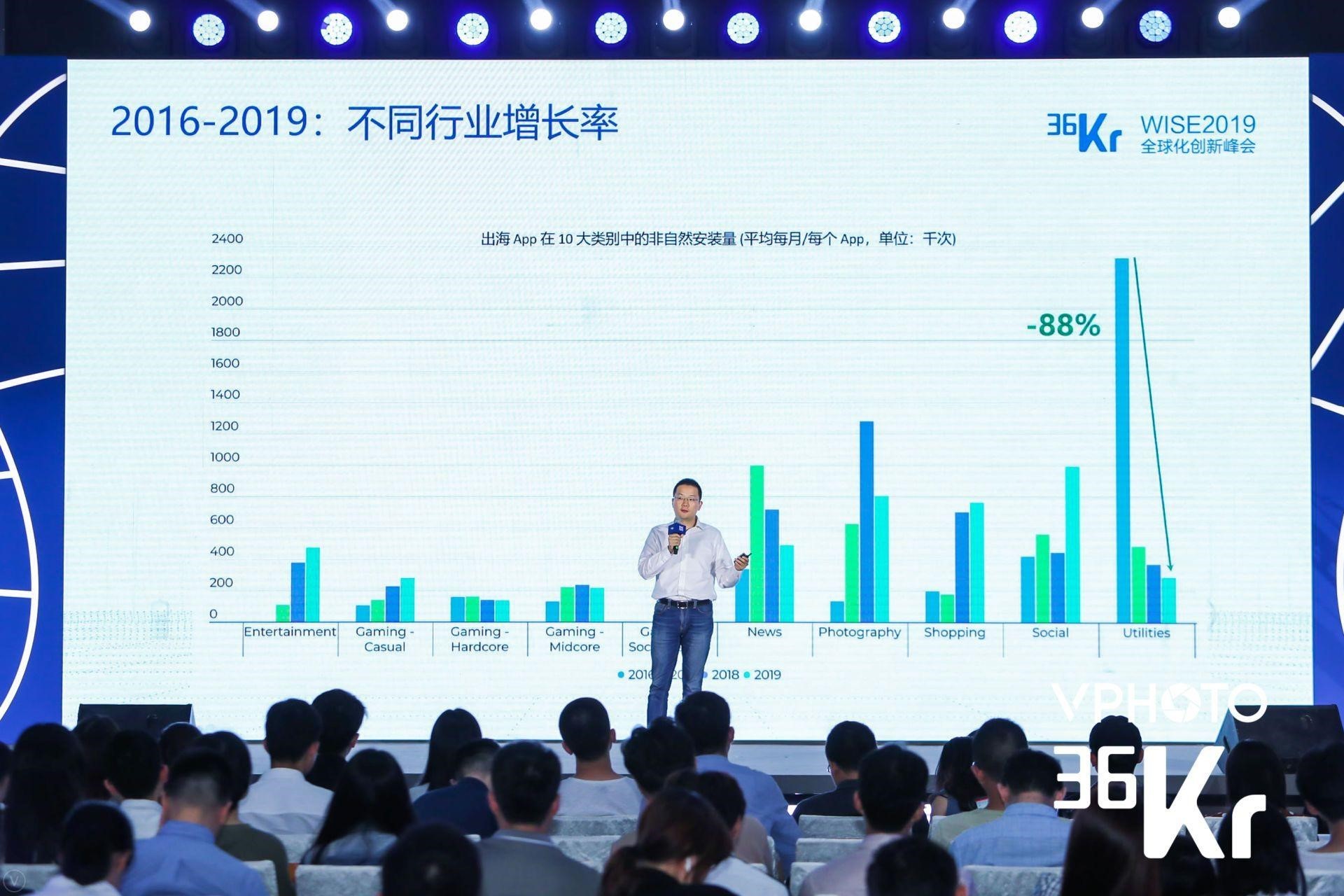

说完地域分布,接下来我们从垂直的角度看一下行业的分布,首先我们看一下这张图。这其中每一栏都代表了一个移动应用的行业门类,他的每一小柱状图是代表了一个年份,从2016年到2019年。从门类的分布来讲还是比较均衡的,可以用一句话来概括:中国广告主的全球拓展是百花齐放的,不管是游戏,包括游戏的各种中重度和休闲,以及非游戏的电商、娱乐、社交、工具都有很多的中国广告主在其中做开发和用户拓展。

这张图最明显的趋势当然就是右边下降了88%的工具类应用。在2016年甚至之前的时间里,因为全球安卓的系统还不是非常的完善,所以工具类应用有非常大的需求,而且工具类的应用在很短的时间内可以获取大量的用户,很自然的成为了中国广告主全球化的一个非常重要的门类,几乎撑起了应用安装增长量的一半以上。但是,工具类应用用户来的快走的也快,因为在用户留存方面天然的缺陷,特别是当广告主需要变现获取收入的时候,这个缺陷就更加暴露无遗。从2017年开始,工具类应用以一种断崖式的速度在下跌。而与之对应的是几乎其它所有的门类的应用都有所增长,最快的分别是摄影摄像、娱乐和电商,这类应用代表了更高的用户付费或者是用户变现的能力,以及更高的用户留存率,这就反应了中国广告主从短期内的一窝蜂涌入工具类应用,到迅速的变得更加理性,是属于投资更容易带来正向的投资回报比的门类。

如果我们把区域的分布和应用的类型结合起来看,又会是一个什么样的趋势,这个趋势其实很简单,不管是北美还是欧洲,东南亚还是拉丁美洲,大家可以看到不同门类的分布相对来讲还比较均衡。但是在印度我们可以看到有两个明显聚集的门类,分别是社交和视频,这两类应用的广告主几乎把超过三分之二的流量或者说预算投在了印度,这是一个非常突出的趋势。

接下来在座诸位也许会非常关心的一个点,可能是在用户获取成本的层面是一个什么样的变化趋势。首先第一个很明显的趋势就是,用户获取的成本和当地的经济状况基本上是正相关的,比如说从用户成本的角度来讲,美国和英国是成本最高的两个区域,印度和巴西是成本最低的两个区域,这基本和GDP是能关联到一起的。从门类的分布来讲,游戏类的用户获取成本是最高的,如果从细分门类来看,大家可以很明显的看到,对于重度游戏一般来讲他的应用的安装包的大小是最大的,推动下载相对来讲难度也会比较高,所以他的成本是高于其他门类的,并且在最近的五个月有明显的上升趋势,这个对于移动营销的人员来讲不是一个特别好的兆头。

从非游戏的门类来讲电商明显会高于其它的门类,这个也是可以理解的,因为电商的用户获取成本一直以来都比较高。大家都知道,iOS的用户成本会高于安卓,基本上安卓的用户获取成本在1美金左右,IOS大概2.3-2.5美金之间。

最后一个部分,我会介绍在过去的几年里移动营销的关注点有什么样的变化趋势。在2011年几乎所有的移动营销人员关注的点就是用户的数量,我花了1万美金你能给我带来多少用户,基本上以这种方式约束广告平台。很快大家意识到,光看用户的数量是远远不够的,还需要关注用户的质量,所以从2013年左右开始,用户留存开始成为一个很重要的指标。后来发现只关注留存指标也不够,留存只是基于用户打开次数来判断用户质量的指标。到了2015年左右,越来越多的营销人员开始关注应用内的行为和交互,最重要的是应用内的付费行为。在这个基础上到了2016年左右,广告主开始关注ROI(投资回报率),当我去获取用户的时候我花了多少成本,以及这些用户在后面的一段时间给我带来多少收入,如果这个收入大于成本,也就代表这个营销活动是一个正向的并且可以持续进行下去的。到了2017年和2018年之间,对于收入的计算加入了广告变现这一形式,这块拼图让整个收入的计算更加完整。2018-2019年越来越多的广告主开始关注再营销,当新用户的增长遇到瓶颈的时候,往往意味着我已经积累了数量可观的老用户。如果能通过再营销的方式把老用户激活,并从他们的身上获得收益,这完全是一个我们可以推动的方向。

总结过去这九年移动营销关注点的历史变迁,是从数量到质量,以及从增量到存量的变迁。