我爱我家:财务管控水平下降 并购之战不如预期

编者按:本文来自中国网地产,作者易浠,36氪经授权发布。

借壳上市、进入资本市场的我爱我家,于8月26日公布了2019年中期业绩。年报显示,我爱我家尽管总营收同比上升,但相对去年同期而言,其财务管控水平,有所下降。并且,被我爱我家寄予厚望的优质资产中环互联,终究还是投入了“他人怀抱”。

总营收同比上升 经纪业务为主

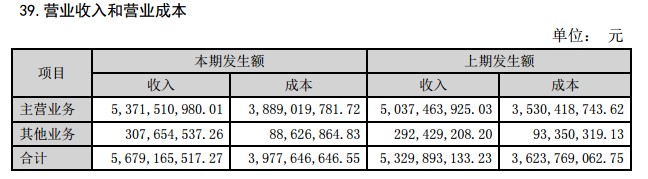

半年报显示,2019年上半年,我爱我家实现营业收入56.79亿元(其中主营业务收入53.72亿元),较去年同期增长6.55%;实现归属母公司所有者的净利润3.8亿元,较去年同期增长15.88%;扣除非经常性损益后归属母公司所有者净利润3.5亿元,较去年同期增长3.24%。报告期末,我爱我家总资产 192亿元,较去年同期增长4.71%。

从业务结构来看,“经纪业务”是我爱我家营业收入的主要来源。具体而言,“经纪业务”营业收入为31.8亿,营收占比为59.2%,毛利率为27%;资产管理业务收入8.61亿元,同比上涨6.20%;其中,新房业务收入7.5亿元,同比下降4.55%。

财务成本上升 毛利率有所下降

报告期内,我爱我家毛利率为30%,同比降低2.0个百分点,净利率为7%,基本维持上年同期水平。我爱我家2019半年度营业成本39.8亿,同比增长9.8%,高于营业收入6.6%的增速,导致毛利率下降2%。

2019年上半年,我爱我家财务管控能力不及上年同期。半年报显示,我爱我家总营业成本由去年的47.89亿元,上升7.4个百分点至51.76亿元。因合并范围内企业增加、业务规模扩大,主业经纪业务的营业成本也大幅有所上升,较上年同期增加15.95%。

因本期借款增加,利息支出增加,我爱我家财务费用上升幅度不小。半年报显示,财务费用2019年上半年为1.08亿元,与去年同期7665万元相比,增加了29个百分点;管理费用为5.85亿元,与去年同期5.59亿元相比,增加了4.4个百分点。

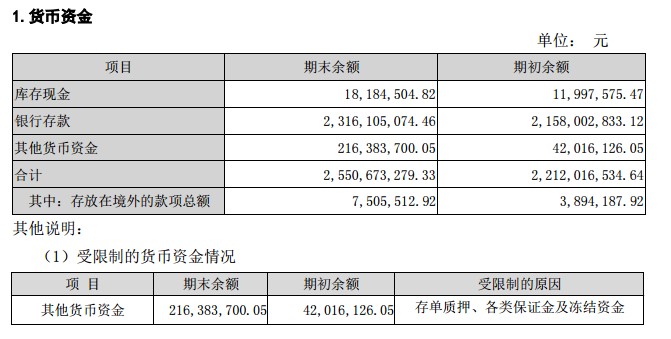

除此之外,我爱我家经营活动产生的现金流量净额为7.7亿元,较上年同期7.3亿元相比,增长5.19%;筹资活动产生的现金流量净额为-5036万元,而去年同期为13.84亿元;期末现金及现金等价物余额23.34亿元,与去年同期 24.72亿元相比,减少了5.9个百分点。

并购之战不如预期 与中环互联谈崩

进入资本市场的我爱我家,在借壳上市的两年时间里,为了完成对赌协议,也更为了让业绩锦上添花,不断发起并购之战。半年报披露,今年上半年,我爱我家通过收购及战略合作等方式扩展业务领域,分别收购了蓝海购美住网,同时增资入股上海亦我,并与苏宁有房达成战略合作。

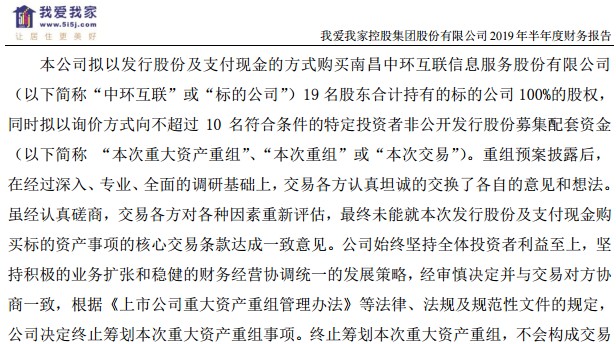

然而,被我爱我家看重的并不全是上述已收购成功案例,而是收购野鸭湖房地产项目,以及并购中环互联这个优质资产。而两者之中,中环互联被我爱我家寄予厚望。按照我爱我家设想,其拟以发行股份及支付现金的方式购买南昌中环互联信息服务股份有限公司19名股东合计持有的标的公司100%的股权,同时拟以询价方式向不超过10名符合条件的特定投资者非公开发行股份募集配套资金。

不过,这个并购的过程却耗时较长,困难重重。在提交中环互联重组预案之后,就其中并购细则问题,我爱我家曾遭遇上交所问询。尽管我爱我家尽力斡旋、商讨,但历经将近两年时间,最终,中环互联还是投入“他人怀抱”。

8月19日,贝壳找房与中环地产宣布达成业务合作,双方将展开房源、客源、运营等方面合作,实现数据和资源共享。

此情况,在半年报中有所体现,我爱我家在其中提到:虽经认真磋商,交易各方对各种因素重新评估,最终未能就本次发行股份及支付现金购买标的资产事项的核心交易条款达成一致意见,决定终止筹划本次重大资产重组事项。

此外,据半年报显示,截止 2019 年 6 月 30 日,我爱我家作为被告的未决诉讼及仲裁共计249件、涉诉金额为4842.52万元,我爱我家作为第三人的未决诉讼及仲裁共计24件、涉诉金额为124.53万元。