美国人花了9万亿美元在服务消费:它们分布在哪些行业,头部公司体量与国内机会 (下)

美国居民消费支出额达14.14万亿美元,上一篇文章,我梳理了美国居民消费额近5万亿美元的商品消费分布、各行业头部公司与国内机会。本文作为下篇,将继续梳理美国居民花了超过9万亿美元的服务消费全版图数据,对应的头部公司与国内机会。

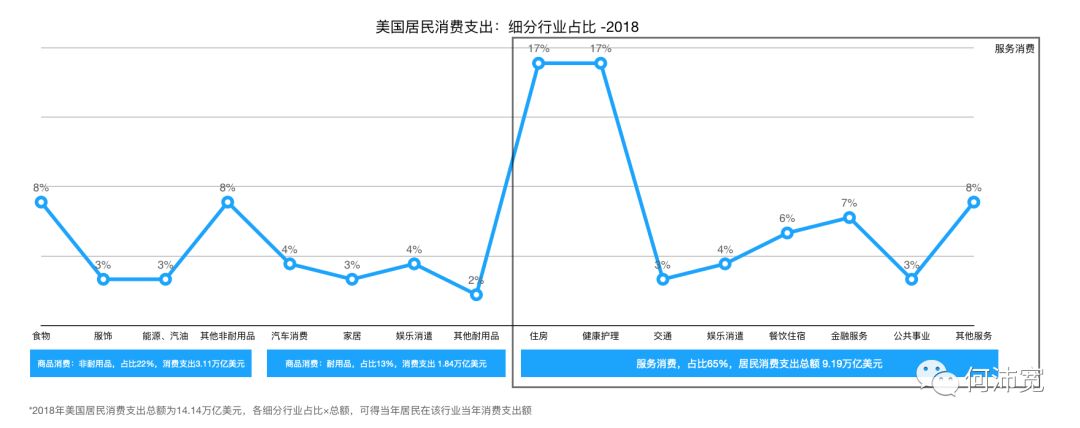

上文在总图表中也提及,服务消费包括:住房、健康护理、交通服务、娱乐消遣服务、餐饮住宿、金融服务、其他7个行业。下文将基于此分类进一步拆解具体消费数据。

1. 住房

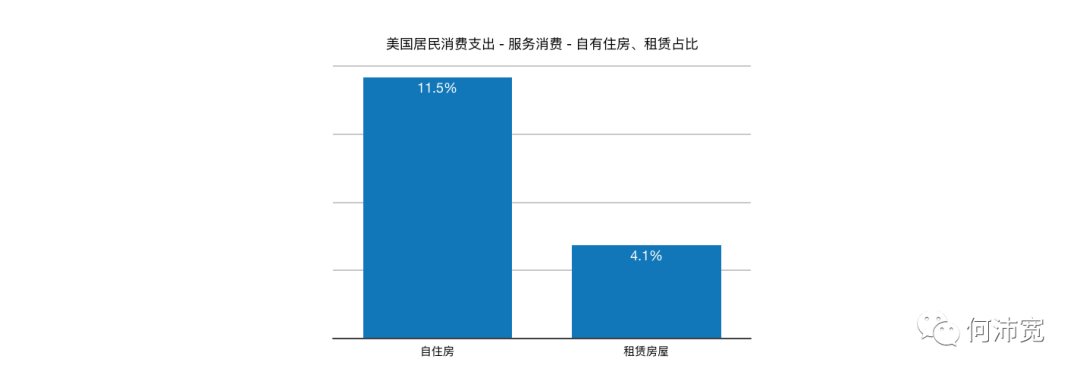

住房占美国居民消费支出比达17%,支出分布在:自有住房、租赁房屋、家用电器服务三部分。家用电器服务提供商,与耐用商品家电产品的厂商具备一致性,在此不展开。

自住房

美国居民在自有住房支出占比11.5%,消费额达1.63万亿美元。自住房的生意以房地产开发、金融公司为主,以房地产信息类(数据搜索、中介)公司为辅。

房地产开发头部公司有198亿美元市值的 Horton 霍顿公司、189亿美元市值的Lennar 莱纳公司、144亿美元的NVR住宅房产公司、108亿美元的普得公司PulteGroup。其余在100亿美元以下。金融地产公司方面,300亿美元的住宅类REIT公司Equity Residential 。房地产信息类头部公司,有99亿美元市值的Zillow、22亿美元市值的线上中介代理公司Redfin。

在中国,有492亿美元的万科,458亿美元的新鸿基地产、422亿美元市值的民生地产(及文化旅游、健康)公司恒大、376亿美元市值的碧桂园、733亿美元市值的长江实业、372亿美元市值的华润置地、327亿美元市值的龙湖地产,其余还有数个100-300亿美元市值体量的地产公司。相较而言,基于中国与美国的土地所有权与居住年限等存在差异,房地产商头部体量高于美国且有更多的公司参与其中。以REITs模式进行的地产金融商业,在国内还在早期阶段,行业有待法规明朗。在房地产信息公司方面,国内头部有估值60亿美元的链家,与美国对标公司体量接近。

租赁房屋

美国居民在租赁住房支出占比4.1%,头部公司包括Equity residential properties出租公寓REIT公司,其市值达309亿美元,市值AVB长租公寓型REIT公司市值306亿美元,以及数家百亿美元体量的同类公司。美国的租赁公寓公司,不乏采用REITS(房产领域的资产证券化融资方式)渠道融资,提高融资效率、扩大资金规模。

在中国,租赁房屋头部公司包括长租公寓自如、蛋壳等。目前市值、估值在百亿美元之下。相对而言,国内的租赁房屋/公寓品牌,有待更低成本的融资方式(以及相对稳定的风控管理保障)进入,实现扩展。基于国内年轻人对租赁房屋需求每年存量(应届毕业生及就业的前几年)及未来接受租房生活常态人群增量,国内房屋租赁头部公司还有更大体量的机会。

2. 健康护理服务

健康护理包括:门诊、医院与护理家庭服务(含健康管理、保健、养老产业)。对应的商业落地方向,除了医院、门诊类重资产类业务,美国头部公司落地包括:线上远程医疗服务、医疗健康管理及福利公司、健康(养老)REIT公司。头部公司体量分别为60亿美元(远程医疗公司Teladoc )、482亿美元(医疗健康计划与保险公司Humana)、177亿美元 (养老REIT公司HCP)。值得关注的,还有上周上市、打通线下线上的基础医疗服务公司One medical,其市值约为27亿美元。

值得一提的是,美国居民消费在健康护理领域支出比例如此高,对应的是:无论在相对人口密集度低的圣何塞(3429平方公里、95万人口)、还是人口密集的纽约(789平方公里、851万人口),住宅区、商业区步行距离范围内,都可以看到各类牙科、眼科、普通门诊、综合药店与服务机构,甚至宠物医院药店等。

国内商业化运营的头部公司,在医疗保健信息服务、健康管理服务两个方向。前者有估值10亿美元的丁香医生、后者有市值约80亿美元的美年健康。相较而言,中国居民在健康护理服务的消费远未及美国,随着居民消费结构不断上升,在服务消费支出比例增加的同时,健康护理类方向,将会有新一批公司产生的可能性——比如远程医疗、养老REIT落地上。

3. 交通

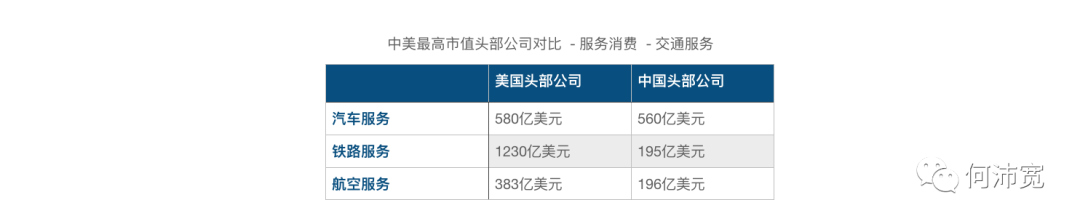

美国居民在交通服务(陆空海)上支出占比3%(基于较少的海运作为日常出行支出,此处暂不加入)。道路交通有580亿美元市值的汽车租赁公司Uber;铁路有1230亿美元市值的Union Pacific Railroad 联合太平洋铁路公司(19世纪60s建成,使美国东西经济打通的铁路公司)。航空有美国有383亿美元市值的达美航空,223亿美元 United Continental Holdings航空公司。

在中国,估值560亿美元的滴滴出行、铁路1369亿元市值的中国中铁。航空方面,市值196亿美元的国航航空,125亿美元市值的南航;101亿美元市值的东航。交通运营商方面,除了道路运输,其他为垄断性较强的(铁路、航空)行业,暂不做进一步探讨。

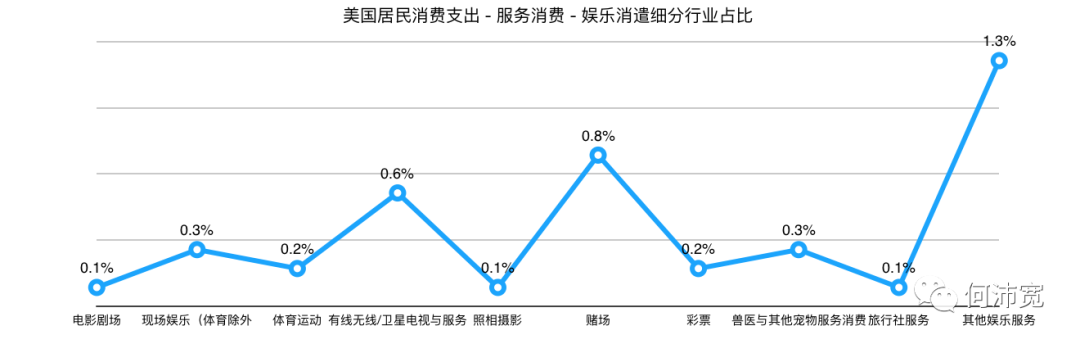

4. 娱乐消遣

美国居民在娱乐消遣上消费支出占比为4%,可拆解为9个细分类:电影剧场、现场娱乐、体育运动、电视与服务、照相摄影、赌场、彩票、旅行社服务、其他。细分类别支出比如下:

电影剧场

尽管国内大众娱乐消费中,常提及电影产业,但基于数据,这一类别支出仅占0.1%,消费额约为141亿美元。

电影剧场类公司,包括传统制作、出版、宣发及线上影视视频平台公司。头部公司包括:市值2500亿美元的迪士尼(影视制作)、市值1485亿美元的在线影片租赁公司Nextflix、市值230亿美元21世纪福克斯(电影电视制作发行)、750亿美元被并购的Time Warner(影视及出版公司)。其他还有Youtube等新视频媒体平台。

371亿元的光线传媒(电视节目制作发行)、446亿元市值的万达影业、 130亿元市值的影视娱乐公司华谊兄弟。线上影视视频服务公司173亿美元的爱奇艺、腾讯视频、优酷等。相对而言,传统影视制作发行类头部公司,美国体量级别远超国内;新兴线上影视服务公司中美存在差距、但体量差距小于前者。

现场娱乐

相对电影而言,票价较高的现场娱乐活动,支撑起其0.3%的消费额占比,消费额约为424亿美元。除了迪士尼等覆盖现场娱乐活动,美国还有154亿美元市值(音乐及巡回演唱等现场活动及票务)公司Live Nation。在中国,有大麦网相对新秀平台。上市且达美国对标体量的公司暂时缺失。

体育活动

美国居民在体育活动服务上消费占比0.2%,消费额约为283亿美元。对应根据美国体育产业营收来源:“赛事门票收入177亿美元(29%),媒体版权收入146亿美元(24%),体育赞助收入147亿美元(24%),体育特许商品收入135亿美元(23%)。”

对应体育产业中消费额流向:把控赛事的关联门票方、媒体、赞助、体育产品。门票方,包括球队和体育联盟(联盟收取球队赛事门票分成),球队方面(估值以及球队球星知名度,影响票价)暂不展开;后者NFL橄榄球联盟估值118亿美元 ,以及NBA等。体育媒体方面,有估值500亿美元体育有线电视ESPN。体育用品公司主要在上一篇文章提及的商品消费品。相对而言,国内在四个细分子行业暂没有对标的体量数据。

电视服务

在电视服务上,美国居民消费支出占比0.6%,消费额约为848亿美元。电视运营服务运营商包括:市值2803亿美元的通讯及电视综合运营商AT&T、2094亿美元的有线电视、宽带网络及电话运营商Comcast等提供信号与频道服务,另外还有上文提及的电影关联头部制作发行方,提供电视影视内容服务。在中国,总体由广电(国有)运营,暂不展开。

照相摄影

美国居民在照相摄影上支出占消费比达0.1%,这是比较有意思的数据,但暂时没有找到行业头部(10亿美元)公司数据,感兴趣读者可以进一步延伸。

赌场

赌场类消费支出占比0.8%,对应美国居民约1131亿美元的支出额。头部公司包括:177亿美元市值的MGM美高梅 ,92亿美元的Caesars Entertainment凯撒赌场公司。在中国,有市值3073亿港元的赌场娱乐综合度假村金沙中国、市值2695亿港元的银河娱乐、市值1073亿港元的娱乐场博彩与娱乐度假村永利澳门。相对而言,国内(以澳门产业为主)的赌场头部公司市值远高于美国。

彩票

彩票支出占比0.2%,对应消费额约为283亿美元。基于彩票开展的目的:帮助公益事业与活动(科教文卫等)筹集资金,彩票业一般由政府统筹,在美国由各州政府发行,在中国也是由政府统筹。

兽医与其他宠物服务

宠物服务类支出占比0.3%,对应约在424亿美元消费额。商品消费中已提及美国头部公司(市值80亿美元的线下连锁产品服务公司)petsmart、110亿美元的Chewy线上电商产品公司,它们也是宠物日常、医疗等服务的头部公司。国内头部公司市值相对低一个量级。

旅行社服务

美国居民在旅行社服务支出占比仅为0.1%,约为141亿美元支出额——在这样的容量下,仍然支撑下百亿美元以上数个高市值公司。

这一领域包含四个细分子行业:酒店、交通、旅行社(传统及线上)、主题公园及娱乐休闲。前两者在3.交通、5.住宿处提及。旅行社服务有1050亿美元市值的头部公司American Express美国运通(旅游综合服务及财务、金融),线上旅行社服务公司有870亿美元的Priceline 、878亿美元市值的booking.com、估值310亿美元的线上新型头部品牌Airbnb。主题公园及休闲类公司包括上文提及的迪士尼。

飞猪、去哪儿(已退市)等。其他还包括旅游内容服务公司穷游网、马蜂窝等。主题公园及旅游娱乐休闲公司有待进一步开发,目前头部公司均在10亿美元以下。

其他

此处提及的其他,包括综合类休闲娱乐社交、搜索、游戏、线下商超服务及线上电商、其他生活服务(此处提及的头部公司不乏包括其他行业业务;以及基于C端注意力获得B端营收的公司),支出占比1.3%,支出额约为1838亿美元。

休闲娱乐、社交、搜索大类头部公司包括超过万亿美元市值的Google、6334亿美元的Facebook,数百亿美元市值/估值体量的Instagram、Snapchat、WhatsApp。在国内有3.56万亿港元市值的(社交、广告及游戏等)腾讯、微博、字节跳动。新型(媒介形式或用途)社交有快手、B站、陌陌等。

游戏类有329亿美元的Electronic Arts垂直游戏公司,其他还有微软、苹果等巨头公司的游戏业务。国内垂直游戏公司有市值581亿元的完美世界、609亿元的三七互娱等,综合类巨头有腾讯,其2018年游戏营收197亿美元,占全球游戏市场份额9%、排名第一,其余还有网易等。

线下商超服务Walmart、Costco、Target、Dollar General等头部公司,市值在100~3000亿美元之间,线上有接近万亿美元市值的Amazon。国内线下有华润万家、永辉、华润、银泰等,线上有阿里系(淘宝、天猫)、京东、拼多多、苏宁易购、唯品会等。相较而言,美国线下形态比国内头部更为成熟,线上模式国内实践更为丰富(尤其在产品价格分级体系)。

其他生活服务,相较而言国内有市值较高的公司,包括5773亿港元市值的美团、95亿美元被收购的饿了么、83亿美元的58同城。

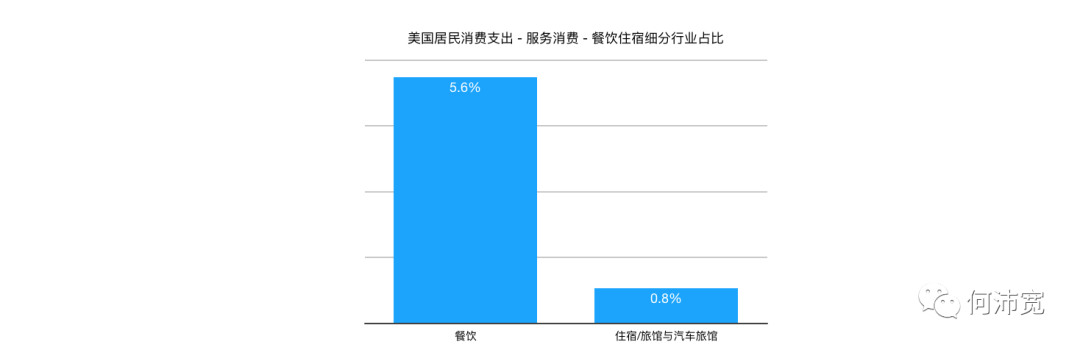

5. 餐饮住宿

美国居民消费支出占比6%(餐饮5.6%、住宿0.8%),约为8484亿美元。

餐饮

美国居民在餐饮服务消费支出约为7918亿美元。头部公司有1555亿美元市值的麦当劳、303亿美元的肯德基、退市前120亿美元的汉堡王、116亿美元市值的达美乐披萨。在中国,有市值1870亿港元的海底捞、161亿美元市值的百胜中国(美国百胜集团分拆)、137亿港元的九毛九、124亿港元的呷哺呷哺等,相对而言,国内餐饮头部品牌,体量还有上升空间;初创公司健康或快餐饮食类品牌,仍有创新探索空间。

住宿

住宿的场景多为外出旅游或者出差,即便单价相对比餐饮高,但相较而言是一个低频类消费,因而支出占比也相对后者低:占比约为0.8%,且头部公司市值也不如餐饮类公司。比如473亿美元市值的MARRIOTTINTL万豪国际、市值300亿美元的希尔顿酒店、120亿美元的洲际酒店集团。在中国,最大的酒店集团锦江酒店是市值238亿美元、华住集团市值110亿美元。

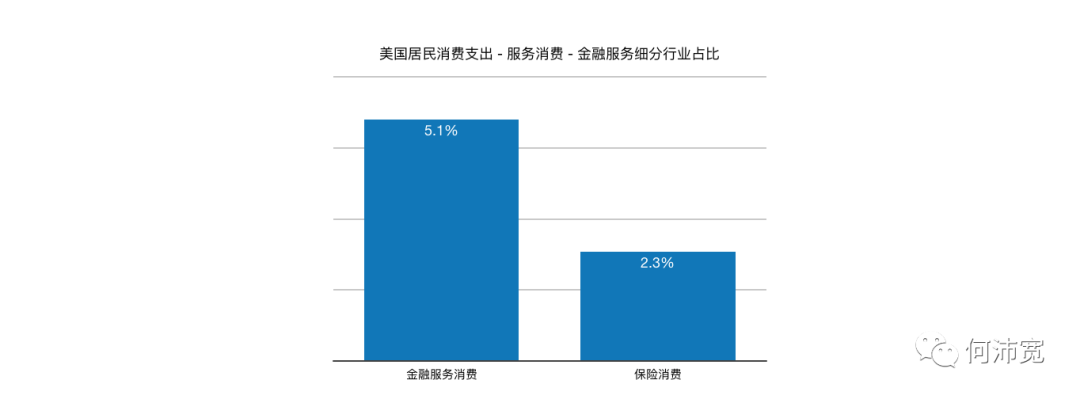

6. 金融服务

美国居民在金融服务支出占比约为7.4%,其中以银行为主的投资理财类金融服务支出(下称:金融服务消费)占比5.1%,保险服务支出占比约为2.3%。

金融服务消费包括传统线下银行等金融机构以及新型线上金融平台。传统银行头部机构包括市值4029亿美元的Visa、3265亿美元的MasterCard等支付服务类公司;市值4262亿美元的JPMorgan、市值3067亿美元的USBank、2200亿美元的Wellsfargo、1700亿美元的CitiBank等。其他还有市值在千亿美元以下的高盛、嘉信理财等等。新兴线上公司以支付服务公司PayPal为头部,其市值为1362亿美元。

在中国,有2.08亿元市值的工商银行、1.77万亿元市值的建设银行、1.17万亿元市值的中国农业银行、1.07万亿元市值的中国银行、0.95万亿元市值的招商银行、1.16万亿港元市值的汇丰控股等,以及数个数千亿元市值的传统银行。银行类业务不仅包含ToC消费者的金融投资理财、支付等服务,市值“超”高的背后还有其他业务支撑。新型金融服务公司以蚂蚁金服为首,其业务覆盖支付与金融理财等。此外还有金融信息及交易平台东方财富,其市值约为1057亿元。

保险服务

美国居民在保险消费支出额约为3252亿美元。保险服务公司包括5585亿美元市值的伯克希尔哈撒韦,市值2800亿美元的健康商业保险公司UnitedHealth Group,其业务值得国内公司参考。其他还有约为十多个数百亿美元垂直领域保险公司(部分未上市,营收30亿美元以上计入其中)。垂直领域头部公司在领域(员工保险、个人互助、人寿保险、医疗健康保险等)以及各年龄阶段、收入阶层作了产品分层。

在中国,以综合型保险公司为主,包括1.57万亿元市值的中国平安、1.05万亿元市值的知友邦保险、0.93万亿元市值的中国人寿等。以及数个50-100亿美元量级的保险公司。此外,还有新兴头部比如水滴筹。

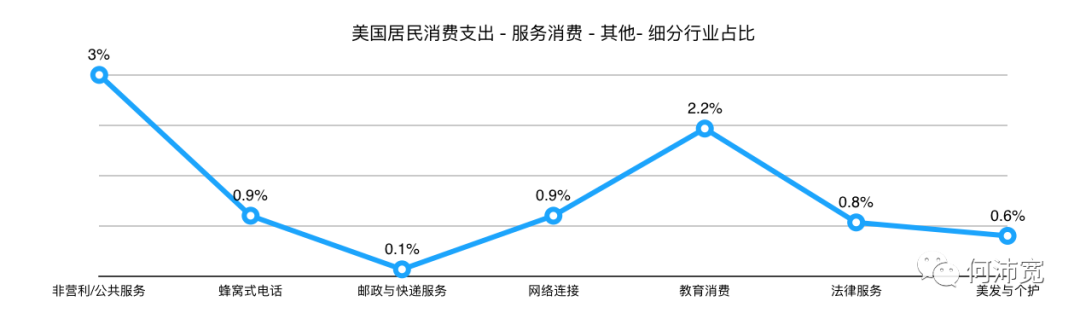

7. 其他

蜂窝式电话/手机服务

美国居民在蜂窝式电话服务消费支出占比0.9%,约为1273亿美元消费额。头部公司(软件硬件服务公司)包括1.36万亿美元市值的苹果,在国内有华为手机、小米、OV等厂商。国内厂商正在获得越来越多的数量型销售市场份额,创新也在加强。

邮政与快递

美国居民在邮政与快递上消费支出占比0.1%,约为141亿美元消费额。头部公司包括美国随处可见的UPS联合包裹速递公司,其市值1005亿美元。此外还有联邦快递,其市值423亿美元。在中国,有营收达9600亿元的中国邮政集团(除快递物流、旗下还有金融与电子商务等业务),民营头部公司有市值1641亿元的顺丰,以及京东物流、菜鸟、百世、三通一达等。

教育服务

美国居民在教育服务消费支出占比2.2%,消费额约为3110亿美元。上市公司中头部公司有高等教育公司GrandCanyonEducation 大峡谷教育公司,市值约为45亿美元。相对而言国内基于人口红利与教育消费的支出意愿,支撑了国内头部公司超过百亿美元的体量。中国的教育行业有334亿美元市值的好未来、市值219亿美元的新东方,以及新型在线教育公司,包括77亿美元市值的跟谁学等。

法律服务消费

法律服务在美国居民消费支出占比0.8%,约为1131亿美元消费。这一方向,对于国内居民而言可能是一个较为陌生的服务,但是在美国东西部居住区,不难看到高挂着的个人律师、律所广告信息等。法律服务企业传统律所(均无上市)、以及新型在线法律服务公司。前者,美国营收最高的律所为Kirkland & Ellis,其营收超过31亿美元。后者有市值20亿美元市值的LegalZoom线上法律事务公司。在国内,头部传统律所盈科营收约为4.5亿美元,线上暂无。

个护与美发

此前提及在美国宝洁、联合利华等提供头部公司提供个护产品与服务,在中国亦然(包括美国头部品牌及中国本土品牌),垂直服务类公司暂时没有数据(10亿美元以上公司数据)。在美发方面,美国有美发沙龙类公司Regis,但其市值目前已低于10亿美元,在中国暂没有上市头部公司。

最后

本文是中观行业层面的下篇:美国居民在各行业服务消费支出额、占比数据、对应头部大公司体量全版图梳理。结合上篇文章的商品消费数据,可以初步全局了解消费ToC各细分行业的市场体量与头部格局,以及对标之下进一步思考国内对应细分行业的机会(是否要基于细分行业市场空间数据重新选择方向;头部公司市场份额集中度能否提高、创新公司是否有新的机会进入等)。如果想了解更宏观一些的视角,可以查阅基于中美居民全貌篇。

* 美国居民居住的组成部分,另一部分为耐用商品占比3%的家居部分,美国居民居住总体占消费支出比20%

* 文中部分数据原为缺失,做了折中处理,不影响各行业总体量数据。

*本文所指占比,均为居民消费支出总额的占比数据,即细分行业/当年居民消费支出总额(含商品、服务)

* 文中各公司市值数据整理于春节前,春节后首日(2月3日)国内外头部公司不乏跳水10-20%,此文没有作对应更新。