疫情下的市场变化和行业影响分析

分析师:贝壳研究院首席分析师——许小乐

一、当下市场的核心数据和观点

【新房市场】新房库存偏高,明显供大于求,去化周期长达2年。截止2019年底,北京市住宅项目总体库存约13.9万套,其中有效库存约9万余套(取证未售+在售项目未取证),近三年北京市商品住宅销售套数在4.4万套到5.3万套之间,以此计算北京市库存商品住宅去化周期约在2年左右,市场明显“供大于求”。

【二手市场】受春节假期叠加新型冠状病毒疫情影响,2020年1月重点城市二手房市场成交量大幅减少,新增需求与供给均大幅回落,房源成交周期进一步拉长,北京二手房买卖双方成交周期分别达到129天和94天,均达到历史的高点。贝壳研究院监测,1月份链家18城二手房成交量环比下降38%。去年包含春节因素的2月份环比降幅是29.8%,今年的降幅明显比去年扩大。

【线上需求增长】由于疫情导致各地假期延长及复工待定等影响,二月第一周新增客源开始恢复,且主要来自线上。在线浏览用户数及来自线上的新增客源占比均出现上升。二月第一周重点18城链家在线浏览用户数环比增加18.7%,IM及时短消息与400电话等线上转化客户占比较去年同期增加了16个百分点。

预计2020年第一季度全国重点城市二手房成交量出现显著性回落,来自线上渠道的新增需求会有所提升,楼市三四月份的“小阳春”难以出现,疫情对市场的影响至少持续到上半年。

二、疫情对行业的影响:《2020年新型冠状病毒对中国房产经纪影响》的问卷调查

此次疫情对于经纪行业将带来怎样的影响?贝壳研究院联合中房经联发起《2020年新型冠状病毒对中国房产经纪影响》的问卷调查。调查显示:

【市场方面】受访专家主流判断一季度市场交易量将下滑,市场在疫情过后仍将持续低迷;购房在购房层面,超60%受访者认为疫情将提升买方话语权,消费者购房需求延迟,卖方的议价能力减弱,议价空间将有所扩大。

【行业层面】经纪公司现金流承压, 离职率预期增强。超70%的房产经纪机构(店东和品牌)认为此次疫情叠加春节假期,激化交易停摆、收入显著减少与门店租金和人工成本的刚性支出的矛盾,现金流短缺,同时市场低迷,人员大量向其他行业流失,经纪人的招聘难度增大。在无交易状态下,三成中介机构现有资金撑不住2个月,七成明确表示撑不过半年,八成经纪公司处境艰难。

同时,经纪人作业受明显影响,八成经纪公司处境艰难,调查显示,接近九成经纪人开展业务受到明显影响,超六成认为其撑不过6个月,但从业时间越长,经纪人行业信心越充足。受到疫情波及,73%经纪人表示由于无法正常开展带看、匹配、撮合,担忧作业难度将增大,加之经纪人普遍为流动人口,67%经纪人表示回岗难度增大,因此超一半经纪人预期收入将显著减少,无交易情形下,约六成经纪人无法坚持半年

【从业者诉求】降低企业负担、保中小公司企稳为行业主要政策诉求,房产经纪机构最期望获得租金优惠,其次是弹性薪资政策。面对现金流吃紧、人员流失加剧的经营困境,75%的房产经纪机构期望获得明确的租金优惠政策;59.7%的经纪机构希望得到与员工可协商的灵活薪资政策支持,按比例或延迟发放,在提供员工一定薪资保障的基础上降低人工成本支出;而54.7%的经纪机构希望得到企业所得税、房产税等优惠。此外,在其他情形中,月供延缓、提供经营贷成为主要诉求。

三、线上化的趋势和价值

近年来以大数据、VR技术、智能硬件、人工智能为代表的数字化技术在不断推动房地产领域的线上化进程。住房领域的消费行为、业务行为发生着重大变化,消费者与从业者越来越多的交互在线上产生,作业流程被线上重塑,由线下向线上迁移。所以说线上营销、线上作业已经成为不可逆的趋势。

贝壳研究院《2020年新冠状病毒对中国房产经纪影响》调研数据表明:84%的受访者认为疫情之后,线上能力更重要,表现在,68.82%经纪人在线时长增加、47.95%经纪人使用VR看房和讲解意愿更高。

未来线上化的主要价值在于改造消费场景、提升消费体验、赋能房产从业者、提升服务品质与效率,能够抵御部分由于线下物理的约束而无法开展业务的风险,主要表现为:

(1)消费者的服务体验提升,经过移动互联网教育的用户越来越依赖于互联网,消费者追求高效、透明、便捷的交易体验。房地产行业现状“交易低效率、信息不对称”,仍然具有较大的改造空间,因此资本助力下的科技力量纷纷以重塑房地产行业,为用户带来更快、更好、更便捷的交易体验为使命和愿景。以VR为代表的房产科技技术,能够打破物理空间约束,使得消费者快速获取家装、户型、朝向等传统照片、文字无法给予的信息量和体验;

(2)赋能从业者,提升作业效率,一方面,让经纪人能够实现作业全流程的线上化,由浏览、咨询向线上带看、匹配、协商、下定以及经纪人合作的全面线上化,同时推动管理者业务管理从线下到线上远程办公、指导,加速了行业在线学习教育渗透率。

四、与非典后的房产市场对比分析

2002年12月15日广州出现第一例确诊非典病例,此后经历较长的发展期,到2月末进入爆发期,并持续两个月,4月末拐点出现,5月为回落期,进入6月后基本无新增病例。“非典”期间,2003年2月全国商品住宅销售量比2002年12月下降83.6%,跟前两年平均水平差不多,可认为没有受到太大影响。但3月销售量比2月继续下降0.2%,而前两年迅速反弹增加19.8%。4月环比3月继续下降2.6%,降幅有所扩大,前两年4月比3月依然增长2.3%。5月初随着疫情拐点出现,降幅收窄,市场开启修复。6月份之后,市场销售环比变动与前两年基本吻合。对比后发现,非典疫情的影响主要在3、4、5月。

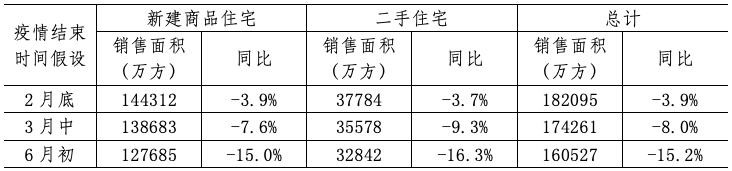

2003年中国房地产的背景跟当前有较大差别,但月度之间的环比变动有一定的规律。疫情对市场的冲击逻辑是一致的,贝壳研究院通过对比月度交易变化,将历史影响的幅度平移到当前,来预测此次新冠疫情的影响。在关于此次疫情发展形势,从三种不同假设分析。新房方面,如果疫情2月底结束,则2020年全国住宅销售面积同比降约4%;如果疫情于3月中结束,则销售同比降幅约8%;如果疫情于6月初结束,则销售同比降幅约15%。

二手房方面,二手住宅销售所受到的冲击不仅来自疫情的影响,还有疫情结束后新房的冲击,在疫情于2月底结束的假设下,3月将迎来市场修复期,叠加二手房市场的“小阳春”现象,总体来看,疫情将导致一季度成交面积同比下降16.6%,全年成交面积较2019年下降3.9%;在疫情于3月中结束的假设下,二手房市场的“小阳春”现象被疫情削弱,参照2003年3-4月疫情爆发使得商品住宅销售增速收窄近23个百分点,三月成交面积环比将低于往年平均水平。总体来看,疫情将导致一季度成交面积同比下降23%,全年成交面积较2019年下降9.3%。在疫情于6月初结束的假设下,一季度二手市场成交面积受影响较大,传统“小阳春”现象被大幅削弱,4-5月疫情拐点后市场开始小幅修复,6月及年末成交开启“恢复”模式。疫情将导致一季度成交面积同比下降28%。

综上,在对疫情发展情况的不同假设下,2020年全国住宅销售同比变动情况汇总如下:

表:新冠疫情对全国房地产市场销售的影响预测

数据来源:贝壳研究院测算

这三种情况在我国房地产过去十几年历史上如何?从总量上看,尽管有所下降,2020年总的房地产销售面积将会超过16亿平方米,中性假设超过17亿平方米。这仍然是非常大的体量。

从增速上看,历史上我们有两次重大的下行,最深的一次是2008年,其次是2014年。即使在最悲观的预测下,新房的影响也要好于2008年时期,中性的预测也会比2004年好。

疫情会对市场造成一定影响,但不会改变行业的基本面,房地产依旧是巨量行业,困难只是暂时的,企业和从业人员要对未来市场充满信心。