2020,房企信用降级年

随着发布2019年年报的房企数量增多,在三大信用评级机构的名单中被下调评级的企业数量也在增加,截至目前,在内地百强房企中已经有富力、雅居乐、泰禾、中骏、金茂等企业被下调评级,另有部分企业在去年下半年就已经被下调了评级。

“我们的基本预期2020年行业合同销售额会下降5%—10%。”标普全球评级企业评级资深董事叶翱行告诉36氪,受疫情影响,房地产行业的市场压力仍在加剧,今年被下调信用评级的企业数量会有增加趋势。

对于企业,更低的信用评级,意味着这更高的融资成本,或更难融到钱。

仅6家房企达到标普BBB

“约三分之二受评开发商公布的2019年营收低于我们原本预期。”叶翱行表示。本来国际三大评级机构对国内房企的评级较大型央企和地方国企存在一定差距,之前在标普的评级中,还未有中国房企列入A大级,2019年仅有6家内地房企达到“BBB”序列,分别为万科、华润置地、保利、龙湖、中海外以及中国金茂。

在标普的信用评级等级中,对主体长期信用评级由高到低,分为AAA、AA、A、BBB、BB、B、CCC、CC、C和SD\D级9个大级。从AA级到CCC级还可加上“+”“-”号,表示评级在各主要评级分类中的相对强度。通常市场将BBB-及其以上称为“投资级”,违约风险很低;BB及其以下为“投机级”,违约风险相应升高。

进入“BBB”大级行列的房企大多为国内头部梯队房企,已完成全国性的布局,通常有着相对较低的杠杆,融资渠道和流动性也保持良好通畅,在增长上也较为稳健。

上述6家企业中,除龙湖以外,其他几家企业均有国资背景。万科背靠深圳地铁,保利地产的背后是庞大的保利集团,中海外的背后有着中海,金茂的母公司为中石化,它们融资和贷款上有较为突出的优势。

“就如中海外和华润置地,我们在评级的时候会考量他们和母公司的关系,母公司的信用评级,以及他们受到政府的支持力度有多大。”叶翱行告诉作者,“标普使用的是国际统一标准的评级方法论,全球的企业都按照这个统一标准框架进行评估。我们认为,开发商这个行业,特别是在发展中国家,相对而言风险较高。一般来说,一个较高的评级要求保持一个稳健的财务水平。”

“但一直以来,中国的开发行业都保持着非常高的增速,行业本身也是一个资本密集的行业。如果要开发商将杠杆降到非常低的水平,本身也不太现实。”叶翱行说。

这些指标影响信用评级

相比于国内尚待成长的评级机构,三大国际评级机构在长期的发展中,已经形成了一套较为完整的评测标准,也更加具备公信力。对于有海外融资需求的企业,国际三大评级机构的打分会直接影响到他们在资本市场和股市的表现,因此融资需求量大的房企一直很看重信用评级。

国际三大评级机构包括标普、穆迪、惠誉,它们三家在评级标准上有相似之处,但与内地评级机构的侧重标准非常不同。

以标普为例,国际评级机构会首先评价企业的定量指标,主要包括房企会计报表数据,如资产负债率、现金流回收情况、有息负债情况、盈利能力、资产的流动性及变现能力。其次是定性指标,例如行业发展趋势、宏观经济景气周期、国家产业政策等,这些指标关系未来企业经营的稳定性、资产质量、盈利能力和现金流等。

“我们在做评级时,是在预判企业未来1-2年的表现。为了精准预测,我们会跟开发商密切沟通,观察他们的推盘、布局以及预算。我们也要从他们的计划中去判断,哪些可行?风险在哪里?是否真的能达到企业预期的销售、确认节奏?”叶翱行说,评级机构会动态观察每一家企业。

相比国内评级机构看重企业增长指标,“三大”则会平衡看待业绩增长和风险因素。

比如,雅居乐评级下降的原因是由于负债问题。截止2019年末,雅居乐手持现金426亿元,其中受限现金超90亿元,而1年内需偿还的短期借款422.97亿元。穆迪预期,雅居乐收入与经调整债务的比例会于未来12至18个月升至约60%,同时EBIT与利息比率亦料由2.3倍升至3倍。债务压力增加,所以穆迪将雅居乐的评级展望由“稳定”降至“负面”。

雅居乐虽然有去杠杆的计划,但穆迪认为,负面评级展望反映在经营环境充满挑战下,雅居乐去杠杆的计划成效存在不确定性。

富力地产也被列入了穆迪的“降级名单”,因为富力在未来12月到期债务总额为620亿元人民币,而截至2019年底,该公司的现金持有量为380亿元,加上扣除基本运营现金流项目后的合约销售收入,将不足以覆盖债务。

穆迪预计,未来12-18个月内,富力地产以收入/调整后债务比率衡量的债务杠杆率仍将维持在44%-46%的较弱水平,这将会降低富力的财务灵活性。

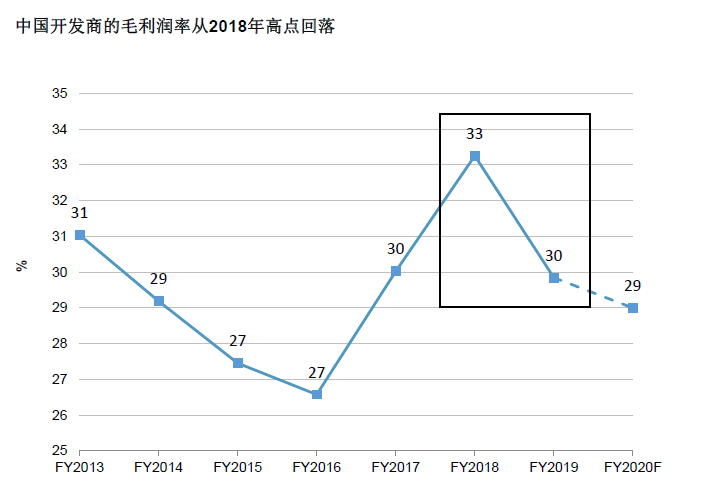

盈利能力下降也是信用评级下降常见的原因。4月9日,标普将中骏集团的评级展望从稳定调整至负面,其原因是中骏2019年的业绩明显低于标普预期,业绩下滑源于收入结转放缓、盈利能力减弱、以及持续较高的土地投资。金茂评级展望转为负面,也是因为盈利能力减弱导致杠杆率上升。

图片来源:标普全球评级

此外,一笔不划算的并购,延迟卖出的资产,都可能影响到企业的评级。

今年1月,标普将仁恒置地的评级下降至“BB-”,展望稳定。其原因为仁恒置地在去年以2.3亿新元收购了YIS余下51%的股权,标普认为这笔交易后仁恒将承担重大债务,其债务对息税与折旧摊销前利润(EBITDA)的比率将上升至高于4.0倍,触发标普下调其评级的临界线。

尽管进一步收购UEL的股权有助于提升仁恒置地的业务和地域多元化度,但一开始带来的效应十分微小。

疫情影响,房企降杠杆“难了”

进入2020年,一场突如其来的疫情,影响了全球经济,内地房地产企业也不例外。在信用评级机构眼中,这将会引起一连串的“连锁反应”,导致企业的信用评级被调整。

今年3月,泛海控股的评级被标普下调至“CCC”,列入负面信用观察名单。其原因是新冠疫情导致泛海在旧金山的项目出售交易推迟。

泛海短期债务到期压力较大,出售旧金山项目被标普认为是偿还境外债务的重要资金来源。但冠状病毒的爆发阻碍了交易进程,中国和美国之间的通行被暂停,影响了一些交易团队成员的行程。

标普认为,泛海控股资产处置的延迟使得该公司为即将到期的债务提供足够资金留下很少的时间缓冲。

叶翱行告诉作者,“我们首先要看企业销售恢复的程度和速度,从3月的合同销售来看,大部分公司有一个很明显的下滑。但有的企业反而上升了,比如说恒大的销售,一季度比去年同期还要高一些。”

“第二个要考量的是企业的再融资需求,目前已经安排解决了多少。”叶翱行说。

标普认为,行业普遍的停工可能导致部分原本计划今年交付的项目延后至2021年,使得2020年营收确认可能较预期出现明显下滑。今年施工暂停可能引发杠杆率上升。标普预计2020年底开发商债务/息税及折旧摊销前利润(EBITDA)的杠杆率中值可能升至6.5倍。2019年40家受评开发商的杠杆率中值为6.4倍。

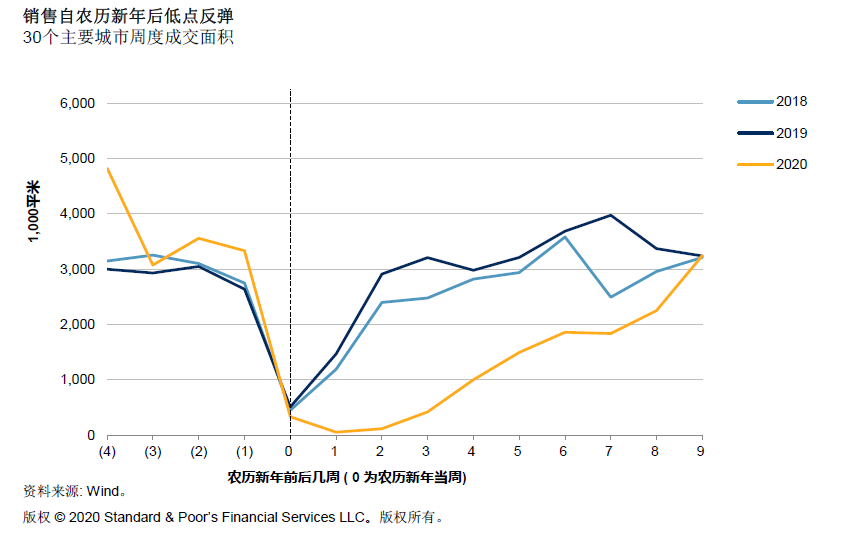

目前,大部分售楼中心已重新开放,3月单月合同销售总额环比反弹136%。标普认为,绝大多数自住型需求只是延后了,并没有消失,但销售反弹依然可能是脆弱的。“目前我们仍维持我们的基本假设预期,即2020年全国合同销售金额下降5%-10%。

图片来源:标普全球评级

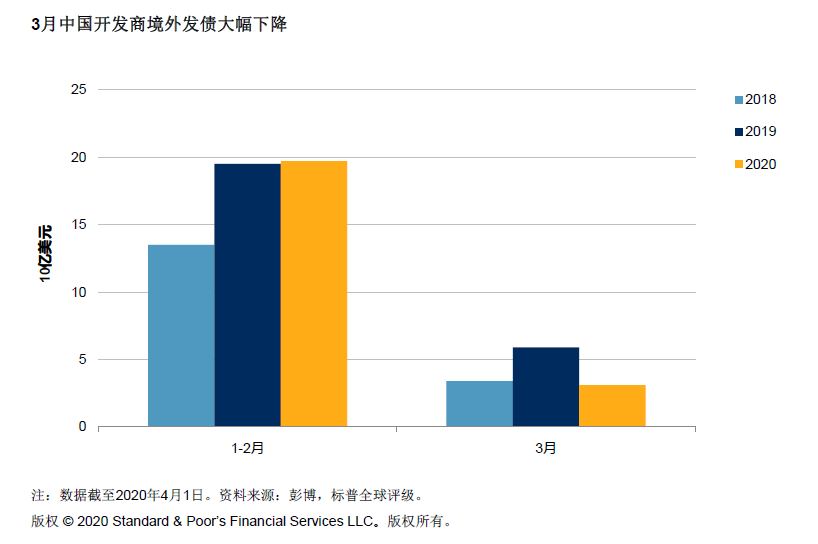

受疫情的影响,当前美元资本市场波动剧烈,境外市场融资不畅,且未来还将持续数月。此前,部分开发商已抓住境外发债窗口期,一季度境外发债融资230亿美元,覆盖了年内到期美元债券金额270亿美元的大部分。但也有部分企业错过了境外发债窗口期,需要依赖其他途径完成再融资。

在国内,随着政府推出支持性举措,提振经济反弹,改善融资渠道,境内融资环境因此变得宽松。

图片来源:标普全球评级

“但有两点需要注意,第一个是以前没有发过公司债的公司,它们没有报价记录,应该享受不了目前这个窗口期。第二是虽然有些公司有能力发债,但市场对它们的接受能力相对差一下,如果有额度但发不出来,我们也会加倍担心。”叶翱行提醒。

在发不出债的情况下,房企是否有后备计划去偿还即将到期的债务,又成为评级机构重点考量的因素——一个指标的恶化,可能会让企业进入恶性循环,随之而来的是融资难度升级和资金成本的升高。

疫情对行业的影响仍在继续,一些企业正在积累问题、暴露问题,如果遭遇信用评级机构的“降级”,那说明风险问题已经是他们不得不面对,并需要着手解决了。对于它们,2020年会更难。