晨报1117 | 宏观、石化、交运

【宏观】地产经济跌幅加深,数据“回暖”难言企稳

生产:保供稳价带动采矿、公用提升,制造业整体持平,高技术生产突出。10月生产同比回升,小幅强于市场预期,工业生产强于市场预期,主要保供稳价持续推进情况下,采矿业和电热水大幅回升,制造业生产并没有明显改善。分行业来看,保供稳价效果显现,中上游表现分化,能源类生产有所修复,地产相关链条表现偏弱,出口、消费品产业链表现较好。高技术制造业整体较前月进一步提升,电气机械、电子设备表现突出。

投资:制造业复苏延续,房地产跌幅加深,基建发力反弹。10月固定资产投资环比动能强于季节性,其中,制造业投资延续复苏,各链条景气度普遍回升,高技术链条如通用设备、专用设备、运输设备、电器机械投资高位进一步提升,汽车链条复苏明显;房地产投资延续下行态势,核心在于商品房销售和新开工持续下行对投资的拖累;基建投资在经历三季度的低迷后开启反弹,基建反弹得益于财政支出进度加快,特别是三季度专项债发行提速所形成的实物工作量效应开始显现,预计四季度基建投资将延续温和反弹势头。

社零:促消费政策将发力,四季度亮点在可选消费。分大类来看,疫情趋缓餐饮继续爬坡,限上限下表现分化,可选复苏动能相对较强。分细项来看,必选消费表现分化,可选消费中亮点较多,通讯、石油、化妆品、地产后周期有所修复。往后看,随着汽车缺芯缓解、政策对可选消费支持、疫情边际减弱(长期)、K型分化的拐点到来(长期),未来我国消费的结构分化将逐步缓解。预计后续消费复苏的节奏大致为:前期可选消费托底经济,后期大众消费全面复苏。

10月经济似有回暖,但远未到企稳之时。数据回升主要是当前基数扰动较大,缺乏良好的标杆,仅从两年平均复合增速角度,无论生产还是需求,都有所回升,但我们并不认为经济就此企稳。在此过程中,亮点更多集中在新经济方向,如设备类、新能源等。

从生产端来看,生产回升与PMI生产大幅走弱相背离,主要贡献来自能源类保供稳价的纠偏,但反弹持续性和幅度不会太强,原因在于电力供应问题缓解后,控能耗、限产压力将对上游产生持续约束,并且需求端若持续走弱,也会对生产带来负面冲击;

需求端来看,一方面,消费两年平均增速有明显回升,但与19年同期低基数的扰动、价格的上涨都有一定关系,并且10月中下旬再度爆发疫情,也会对后续11月消费带来负面冲击。另一方面,地产下行仍处在前中段,投资、销售双双下行,尚无企稳迹象,而地产经济下行带动整个经济预期的走弱也会对消费、制造业投资带来负面冲击。

复盘过去三轮疫情影响,本轮疫情介于南京疫情和福建疫情之间,预计对全国四季度GDP拖累0.05%~0.09%,在疫情拖累、地产下行背景下,四季度GDP增长有较大破4风险。

>>以上内容节选自国泰君安证券已经发布的研究报告地产经济跌幅加深,数据“回暖”难言企稳,具体分析内容(包括风险提示等)请详见完整版报告。

【石化】油气端政治博弈加剧,高位波动放大

周观点边际变化:

①原油:市场担忧美国政治手段压低价格,但核心我们认为仍然是伊朗问题,关注月底谈判结果。

②天然气:市场认为俄罗斯增加供气可能导致天然气价格上涨结束。我们认为俄罗斯增加供气前提是北溪-2的审批和供气合同的签订。俄罗斯开始对欧洲注气,但从当前增量来看我们认为不足以满足要求。同时白俄罗斯威胁可能切断亚马尔-欧洲管道供应。

③烯烃链:成本下跌利润好转。

原油:市场等待供需边际变化决定未来方向,关注伊朗谈判。

本周原油数据:截止11月12日,WTI现货收于80.79美元,环比-0.48美元;BRENT现货收于82.91美元,环比-0.07美元。EIA11月5日当周商业原油库存环比+100.2万桶,前值+329万桶。其中库欣原油环比-3.4万桶,前值-91.6万桶。汽油库存环比-155.5万桶,前值-148.8万桶。炼厂开工率+0.4%至86.7%。美国原油库存上升,净进口量环比减少。美国产量1150万桶/天,美国净进口数据环比-5.9%。截至11月12日当周,美国活跃石油钻机数环比+4部至454部。

天然气数据:截止11月5日,英国基准天然气价格收于193.09便士/撒姆,环比+3.09便士/撒姆;美国NYMEX天然气期货收于4.78美元/百万英热单位,环比-0.88美元/百万英热单位。11月1日-7日,中国LNG综合进口到岸价格指数170.09(C.I.F,不含税费、加工费),环比+35.77%。10月29日国内LNG液厂平均出厂价7424元/吨,环比-2.08%。我们原油观点保持不变,尽管市场担忧美国释放战略储备,我们认为伊朗产量未释放前,价格趋势上行不变。短期油价预计高位震荡。但是考虑到政策风险加大,毫无疑问我们认为原油价格将会迎来波动加大。

OPEC继续保持谨慎。OPEC11月份维持原有增产节奏不变,并未理睬主要消费国的增产呼声。因为疫情带来的需求不确定性仍然存在。OPEC石油产量在十月份增加了22万桶/天,达到了2745万桶/天。符合预期。

美国受制于通胀压力,市场担忧远期黑天鹅风险。美国十月份CPI同比涨幅升至1900年以来最高水平,市场担忧拜登有足够的理由去压制原油价格。拜登表示将会动用可能的工具来降低油价。但我们认为实际的手段主要包括三点:①施压OPEC增产。OPEC已经拒绝。②释放战略储备。③解除伊朗及委内瑞拉制裁。我们认为85美元/桶以下的油价水平美国不会释放战略储备,但是市场担忧高位原油价格可能出现利空,因此短期我们判断油价维持高位震荡可能最高,等待未来供需的边际变化决定下一步的方向。

伊朗问题是短期唯一的产量增长风险。伊核谈判将于29日在维也纳重启,伊朗表示与伊朗实现贸易关系正常化是相关方在伊朗核问题全面协议中做出的承诺之一,在奥地利首都维也纳举行的伊核谈判必须兑现这一承诺。伊朗储备的浓缩铀浓度已经到达60%,拥有核武器可能性增加,以此施压美国。另一方面,以色列国防军总参谋长表示,以色列针对伊朗进行的军事准备正在“加速”。伊朗谈判成为未来左右价格方向的主要事件。

聚酯:限电政策预计进一步放开,聚酯负荷将提升。

5天工作日平均销售在7成。终端弱订单但是刚需开始补货。部分下游工厂原料消化完补货意愿有所好转。截止本周五,长丝库存进一步上升,POY/FDY/DTY分别为21/29/19天。本周长丝现金流收窄,POY/FDY/DTY为714/479/768元/吨。浙江省能源局下发关于暂停有序用电措施的通知,决定从11月8日起暂停全省有序用电方案。限电政策进一步放开。我们预计聚酯负荷后期有望提速。PTA的供需累库预期不改,10月预计累库在15-20万吨附近,从11,12月的装置检修计划来看PTA装置检修计划较少。PTA供需双弱,但加工费缺乏大幅下跌空间。

聚烯烃及炼油:成本端下跌烯烃产业链利润回暖。

本周油制PE利润为1092元/吨,环比上涨25.7%。煤制PE平均毛利为162元/吨,扭亏为盈。本周油价波动较大,成本端小幅下跌同时石化烯烃库存稳步去库,产品价格小幅上升。同时煤价下跌,因此产业链利润回暖。截止11月11日,本周主营炼厂开工负荷为78.6%,环比上涨0.7个百分点。山东地炼为71.1%,本周基本持平。截止11月11日,山东地炼汽油库存占比20.0%,地炼柴油库存占比19.7%,分别环比下跌0.8个百分点及上涨4.5个百分点。汽油由于疫情零星出现,管控措施影响汽油需求,柴油由于北方降雪天气以及价格较高,投机需求一般。截止11月10日,山东地炼综合炼油利润为693元/吨,环比下滑266元/吨。中石化炼油企业已满负荷开工,并通过调整生产工艺等手段,全力增加柴油供应量。9、10月柴油供应量连续两个月环比增加近20%,预计11、12月供应量比1-8月平均供应量增长近50%。

截止11月10日,石脑油制丙烯利润在7美元/吨,环比下跌13美元/吨。PDH利润-1220元/吨,较上周下跌820元/吨。本周丙烯酸市场价格环比下跌12.0%,截至11月11日,江苏丙烯酸价格14600元/吨。丙烯酸开工稳定,现货供应较为充足。下游需求一般,市场出货积极,但成交较少,库存缓慢提升。

风险提示:疫情持续时间超预期、终端消费不及预期、中东地缘政治局势的不确定性。

>>以上内容节选自国泰君安证券已经发布的研究报告油气端政治博弈加剧,高位波动放大,具体分析内容(包括风险提示等)请详见完整版报告。

【交运】BDI自高点回落,集运警惕需求拐点风险

集装箱运输:运价高位震荡,警惕需求拐点风险。近期上海至欧美航线载运率继续保持接近满载水平,运价仍呈现高位震荡。本周CCFI(反映集运公司结算价格)综合指数环比下跌2%。本周SCFI(反映集运和货代公司订舱价格)综合指数环比上涨0.4%。FBX(反映货代结算价格)综合指数自9月下降两成,本周环比下跌11%。2020年Q4以来,亚洲-北美航线货量“意外”持续高增长,且美国港口与内陆供应链产能弹性有限,导致集运市场进入紊乱状态,运价飙升数倍至创历史记录,并已影响出口结构。2021年Q3传统旺季美线货量环比回落,部分或源于美西港口拥堵加剧。考虑我们近期观察到集运货代报价回落,以及北美航空货量增速回落,建议警惕需求拐点风险。

干散货运输:BDI自高点明显回落。过去一个月BDI自高点回落近半,本周波罗的海干散货运价指数BDI继续环比下跌6%至2805点。BDI自2021年3月上行,10月初达5500点,创十年新高。2021年干散货海运需求受益于集运溢出,但仍未恢复至2019年,而干散货船舶运力规模较2019年增长8%,BDI大幅上行或源于中国压港。防疫的严格要求,使得中国散货码头作业效率降低,且铁矿石库存高企,导致压港严重,叠加部分散货船临时转投集运市场,导致短期供不应求而推高运价。近期BDI快速回落,或源于国内钢厂限产导致终端需求缩减,2021年9月粗钢产量同比下降21%。且近期港口铁矿石库存上升,铁矿石进口量出现超一成缩减。

原油海运市场:运价维持低位略有回升。Q4是油运市场传统旺季,VLCC油轮中东-中国航线的TCE(等价期租水平)由负转正,但仍明显低于行业盈亏平衡点,本周环比下跌41%。油运市场2020年3-4月曾出现一轮短期疯狂,自5月大幅回落并持续低迷。过去一年,油运市场处在漫长的供需寻底阶段。考虑原油去库存和浮仓运力释放基本完成,我们估计2021Q3供需基本见底。预计2022年油运市场将有望随着原油终端消费恢复而逐步复苏。

维持集运业中性评级。集运市场仍维持紊乱,集运公司盈利能力维持历史高位。紊乱终将结束,需待供应链提效,或需求回落。Q3传统旺季美线集货意外回落,建议警惕需求拐点风险。考虑市场预期与风险收益比,维持集运业"中性"评级。

风险提示:反垄断监管风险、价格传导压力、新船订单风险、经济波动风险。

>>以上内容节选自国泰君安证券已经发布的研究报告BDI自高点回落,集运警惕需求拐点风险,具体分析内容(包括风险提示等)请详见完整版报告。

更多国君研究和服务

亦可联系对口销售获取

备注

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向国君证券客户中的专业投资者,请勿对本图文消息进行任何形式的转发。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为保证服务质量、控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。我们对由此给您造成的不便表示诚挚歉意,非常感谢您的理解与配合!如有任何疑问,敬请按照以下联系方式与我们联系。

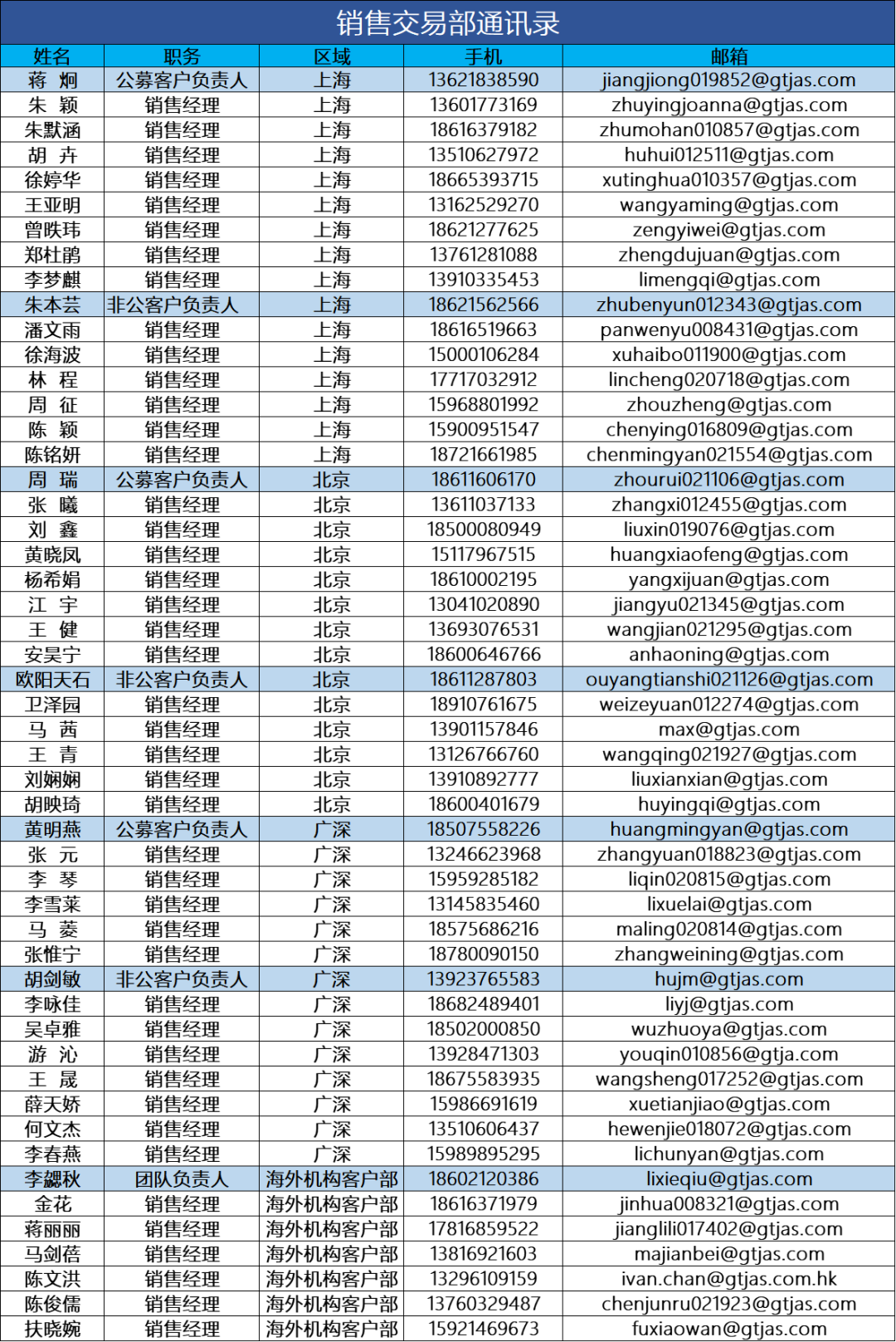

国泰君安证券销售交易部:

华北地区:莫言钧 010-83939863

华东地区:潘一楠 021-38676548

华南地区:刘令仪 0755-23976062

法律声明

本公众订阅号(微信号: GTJARESEARCH)为国泰君安证券股份有限公司(以下简称“国泰君安证券”)研究所依法设立、独立运营的唯一官方订阅号。

其他机构或个人在微信平台上以国泰君安研究所名义注册的,或含有“国泰君安研究”,或含有与国泰君安证券研究所品牌名称相关信息的其他订阅号均不是国泰君安证券研究所官方订阅号。

本订阅号不是国泰君安证券研究报告发布平台,本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券硏究信息,请具体参见国泰君安证券研究所发布的完整报告。

在任何情况下,本订阅号的内容不构成对任何人的投资建议,国泰君安证券也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有,国泰君安证券对本订阅号保留一切法律权利。

订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需注明出处为“国泰君安研究”,且不得对本订阅号所载内容进行任何有悖原意的引用、节选和修改。

本文来自微信公众号 “国泰君安证券研究”(ID:gtjaresearch),作者:产品中心,36氪经授权发布。