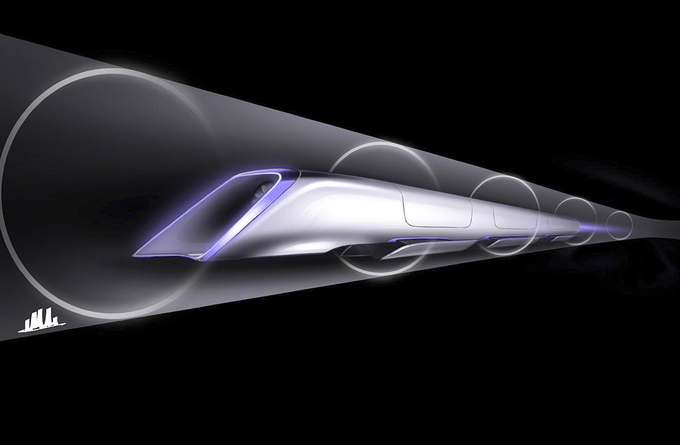

Instagram 症候群 — 为什么Hyperloop式初创得不到硅谷的青睐?

先后拒收来自 Facebook 和 Google 的数十亿美金支票,Snapchat 最近可谓风头出尽,成为最流行的谈资之一。可与此同时,Elon Musk 的伟大梦想 — Hyperloop 却在硅谷遭到了冷遇。在为年轻极客们 20 来岁就有机会成为亿万富翁的事实做出一番唏嘘和感叹后,有人冷静下来想了想这个问题:为什么 Instagram 和 Snapchat 之类的 “玩具” 就能拿走大把美金,而能彻底改变人们生活的 Hyperloop 们却每每受到资方的犬儒主义待遇?

连续创业家 Jerzy Gangi 最近就在他的个人博客上发布了他的疑问和解答,并一口气提出了十个理论,最后他总结说:“其根本原因就是投资人和创业者都已经停止了思考,并为教条所束缚”,“现有的初创生态有着体系上的缺陷。简言之,硅谷扼杀了创新”。Gangi 的说法可能有点过于理想化,甚至带上浓重的个人感情色彩,比如他的问题:“为什么大家都在为这些可笑的互联网公司投钱,而不是赞助改善生活的发明?”, “当下整个硅谷乃至全球创业文化的集体思维已经断绝了像 Hyperloop 这样真正的创新型公司面市的可能”, 以及 “大多数天使和 VC 都是懦夫” 等等。 但这并不妨碍我们思考他提出来的问题:为什么硅谷亲 Instagram 们而弃 Hyperloop 们 ?为什么一个互创照片的小应用可以价值 30 亿美元现金,而最低“只”需 60 亿美元的基础建设工程 Hyperloop 却要为钱发愁? 正如他所说,他只是抛砖引玉而已。

下文编译自 Jerzy Gangi 在博文中所提出的 9 个理论。

Theory 1 逊毙的 IPO 市场

对 Hyperloop 这样的公司来说,合并和收购(Merge and Acquisition,以下简称 M&A)的退出方式显然是不实际的,IPO 退出才是。但如今的市场不待见 IPO,所以当一个投资人问 “我们如何退出?” 而你回答 “一次 IPO” 时,那么十有八九他们会拍拍屁股走人。对于很多人来说,IPO 甚至比打造 Hyperloop 才难!

股票市场曾经是企业家们为自己的公司寻求资金的地方,可是如今却变成了对冲基金经纪人和量化交易员们费尽心思从每笔交易中抠下每一笔可能钱财的地方。由创业型到过度交易型的市场转变使得新公司在没有一个百亿美元市值市场的情况下很难得以存活。

再者,今天的股市也不如 30 年一样重视价值。股价的升降完全基于供需关系,因此一个公司的实际商业价值也就无法通过股价被表达出来。所以,但一个投资人说“我不想给一个以 IPO 为目标的公司投资” 时,其实是有一定道理的。从企业家或投资人的角度来说,投资一个有潜力被收购的公司事实上是眼下最好且最合理的投资策略。

但在一个投资人无法在早期阶段退出投资、零售投资者无处资助潜力公司的市场里,Hyperloop是无法面市的。无法面市即意味着不存在,不存在则意味着大众无法投资。在这种情况下,Hyperloop 能够发展起来的唯一途径就是 Elon Musk 自己掏腰包了。目前最为合理的 M&A 策略不适合 Hyperloop 这样的数十亿美元公司,因为没人吞得下。

Theory 2 现在的投资策略偏保守,不愿冒险

现在的投资者和孵化器普遍采用采用散弹式的投资策略,而不是狙击式投资策略。什么意思呢?就是说,早期基金、天使,以及小型 VC 们最感兴趣的投资方式是同时向许多个初创提供小笔资金,而不是向少数几个有潜力的个体提供一大笔资金。散弹式投资策略相信永远只有少数人能成功,而且你无法知道谁才是那个会成功的人,所以他们在早期通过给多个创业者投少量资金的方式来分散风险。换言之,就是剔除明显没潜力的,然后祈求剩下的部分中会有人会给他们带来巨大回报。

但情况不是一直如此的。从创业资本早期到 90 年代这段时间里,狙击式投资策略也曾流行过。那时的投资者更加有见解,也更有远见,他们亲手挑选出几个最有潜力的公司然后悉心培养。我并不是在贬低散弹式投资,而是在提醒大家狙击式策略也同样能获得成功。

为什么要提这个?因为像 Hyperloop 这样的公司至少需要一个 2000 万美元的第一轮来证明概念的可行性。如果天使们一味采取 5 万美元的散弹式投资,项目根本就无法启动,就这么简单。撒大网捕鱼的投资者往往不喜欢和大公司打交道,他们偏爱一小笔钱就能花上大半年的小型初创,而这样的初创往往就是那些以代码做产品的公司。时间是另一个投资人不愿大量投入的资源之一,因为他们看重的是量而不是质。在这样的大环境下,Hyperloop 这种需要大量资金和时间的公司成了最不理想的投资对象。

Theory 3 “我们不投资概念”

如今市场上流行这样一个观点:除非你已经有一个用户群体,否则我们不会给你投资。无论你是概念、团队,还是商业模式。问题是,这样一来,那些需要前期资金才能起步的公司被无情地排除在外。对 Hyperloop 来说,没有财政支持,公司是无法取得任何进展的。当你需要金主伸出援手的时候,他们会说:“你只有一个概念,而我们不投资概念。”

于是,那些真正发明家 — Elon Musk 被投资者丢在了一边。这不是因为他的概念没有价值或不可行,也不是因为拿不出科学证据来证实它,而是因为有个被大部分人奉为至理的教条告诉投资人:投资概念是个坏主意。事实上,它可能是个坏主意,但也有可能是个好主意,它有可能带着更高的风险,但也能带来更高的回报。

这个问题同时带出了我的下一个理论 — “MVP(minimum viable product,最简可行产品) 依赖”

Theory 4 MVP 依赖

对 MVP 的高度依赖是另一个如今创业圈的通病。The Lean Startup 在一定程度上促成了这个局面,该书建议创业者在走得更远之前先用一个最简可行产品来测试市场的反映。MVP 是测试概念的重要手段,它能帮助证实商业模式以及测试用户的态度。如果你有一个想法却不知道市场是否买账,MVP 往往有立竿见影效果的方法。

但是现在创业圈对 MVP 的依赖已经有点离谱了,以至于初创公司在没有它的情况下完全无法得到投资者的关注。

问题是,在 Hyperloop 的例子里根本不存在 MVP 一说。最简可行产品的初衷是为了检验某个概念,而对于 Hyperloop 来说,更快的交通方式就是更好的交通方式,更安全的交通方式就是更好的交通方式,这没什么需要证明的,因为人们无需改变所谓的观念来选择这样一种更好的出行方式 — 当它存在的时候。况且,对 Hyperloop 这样的公司来说,MVP 和成品是没有多大区别的,两者的差别只在规模而已。大多数科技初创的 MVP 则是实实在在的最简可行产品,在证明自己之后还需要进一步开发和完善。因此,了解 MVP 在不同种类初创中的角色非常重要。

这种观念的另一个特征就是鼓励创业者 “更早更快” 的发布产品,为了达到这个目的甚至不惜牺牲其精髓所在。这又是不适用于 Hyperloop 的,因为把这样一个基建工程进行简化而打造出一个用来测试市场的所谓 MVP 是对时间和金钱的巨大浪费,在一切理论被证实之后,你需要的只是一大笔钱来建造它。我敢保证在现在的环境下,如果有人带着 Hyperloop 式的想法去求助于某个天使的话,一定会被要求做出一个 MVP来。

Theory 5 市场奖励退出,不奖励创新和价值

当下的投资者多从退出中获利,而不是稳定的营收。假如你的公司有着稳定的营收却无人能接手,那么没有 VC 会对你感兴趣。我没有在评价这种现实,只是在描述它的存在:退出是当下的主题。

Hyperloop 是每年可带来数十亿营收的公司,或许保持私有继续通过稳定的现金流获益是更好的选择。可惜的是,现在的市场不待见这样的公司,退出才是更受欢迎的方式。投资者不愿意和这样一家公司绑在一起,因为他们希望从短期投资内迅速抽身然后转向其它项目,由此来扩大其单位时间内的资本价值。

我不知道这种情况是好还是坏,但我知道在这样的大环境下,Hyperloop 很难成功,因为它逆流而行。

Theory 6 投资者口味过分细分

2009 年至 2011 年期间,我做过很多广告方面的咨询,和同事一起帮助各种公司重建网站。我们经常用这样一个笑话来讽刺竞争一些对手,他们形容自己为 “专为大西洋中部地区由女性持有的可持续能源公司服务”。这些瞄准缝隙客户的咨询师在市场细分上的用力过度实在是有点滑稽。

现在,你不难发现一些投资人把自己成为 “社交媒体投资人” 或 “电子商务投资人”。这真是太傻了。

真正的投资者对所有行业一视同仁。巴菲特投资过铁路、家具公司、保险公司等几百种不同公司。他不在乎自己投资的是那个行业。通过选择细分市场来规避投资风险是完全没有效果的。如果你不是个出色的投资者,无论你选的行业有多正确,失败都是在所难免的。

所以,带着一个类似 Hyperloop 的点子的你该向那种投资人求助呢?社交媒体或是电子商务?都不是,因为市面没有所谓的 “新型基础设施工程投天使投资人”,至少我没听说过。何况就是有那么三四家,他们也无法满足这个概念所需要的大量资金。

如果要让 Hyperloop 们成功,投资人需要开始抛弃这些愚蠢的利基市场,开始用自己的大脑思考。因为,Hyperloop 不属于现有的任何一个行业,投资人要走出自己的舒适区,用超越常规的思维来投资。

Theory 7 大多数天使和 VC 都是懦夫

我把我的第 7 个理论总结为:天使和 VC 都是懦夫。是的,他们没种。

我不是在说风险管理和谨慎选择没有必要。但是如今的创业氛围已经让投资人 — 至少是所谓的投资人失去了冒险的胆识。尽管这是很小的一个方面,也足以让 Hyperloop 从一开始就难以避免失败的命运。如果你的计划是打算建造一个全新的主流交通运输方式,那么这些懦弱的投资人显然是靠不住的。

看看 Atari 背后的 VC 们吧,那些家伙才是真爷们呢。可现在像这样有种的爷们不多了,因此我们才发现越来越多的 Instagram 们出现了。

“无 MVP 不投。概念不投。非社交媒体不投。非电子商务不投” 的策略虽然能帮助你规避大量风险,但同时也将一大批具有冲击性的创新过滤掉了。这种策略的缩影之一就是 Buffer。他们有很多用户,很好,事实上我认为发明这个东西家伙非常聪明。但这玩意的创新含量和一撮灰尘不相上下。

这难道就是我们想要的创新吗?我认为 Buffe 就是上述创业文化的最佳代表:它有用户,有 MVP,而且在社交媒体的范围之内。它还适合 M&A 路线。但这是个傻子都敢投的项目。

Theory 8 公司研发和人才保留不给力,于是 M&A 成了首选弥补策略

大公司们糟糕的内部研发部分使得收购出色初创企业成了弥补创新不足的首要手段。另一方面,资助这些初创然后通过 M&A 策略退出也就成了非常流行的投资方式,进而消耗了绝大部分种子资本。对于投资人和创业者来说,这种方式易如瓮中捉鳖。

M&A 市场因此成了大公司们,尤其是财富前 100 强的巨型外包研发部门。像思科之类的公司无法自己创新,于是他们便坐等创业者们证明了自己之后再收购之。

这对 Hyperloop 来说意味着什么?

大佬们自身创新能力以及人才保留能力的不足导致如今 M&A 达到巅峰。投资人和创业者都是驱利的,于是市场上的大部分资金和人才都流进了这块市场。然后很多投资人或创业者会说,“Hyperloop 确实很棒,它每年能带来几十亿收入…但还是算了吧,我们完全可以在一些简单的项目上花个几个年时间,然后卖个几千万拿钱走人。”

Theory 9 不信任第一次创业的人

下一个 Hyperloop 在硅谷遭受冷遇的原因就是,硅谷普遍不相信一个初次创业的人有能力拖起一家十亿美元公司。这是个有些奇怪的共识,毕竟像 DHL、Amazon 和 Google 都是出自初次涉水的创业者之手。但这种共识就是存在,如果你没有一长串牛逼闪闪的经历,这些投资人是不屑于理你的。

类似 Hyperloop 的计划在过去 15 年里已经被很多科学家在学术论文里提出来过,他们都是没有经验的创业者,于是备受奚落。可当 Elon Musk 提出来时,这个主意竟瞬间成了土司面包之后最伟大的创意。毫无疑问,如果我们能以对待连续创业者的聆听态度来对待除此创业者的话,Hyperloop 早就出现了。可事实是,一大堆 Instagram 出现了。

Theory 10 真正的原因:我们是一群盲从的羊

我深信在我罗列一串理论之下有一个根本原因在起着作用,那就是:投资者和创业者已经停止了思考,成为了教条的奴隶。我们掉入了这样一个陷阱:创业方式有高低优劣之分。我们忽略这样一个现实:如果所谓的教条真有效用的话,为什么仍有这么多得到投资的初创失败了?假如一个厨师用他的配方做出来的十片饼干里只有一片能吃,你是不是该一枪嘣了他?

如果要让 Hyperloop 式的初创公司出现,我们必须跳出现有的思维框框。有时候,你需要投资一个概念。有时候,一个写在餐巾纸上的方案确实值一张 1000 万美元支票。有时候,你需要 MVP…有时候,你不需要。有时候,你需要一个商业计划,有时候你不要。有时候,合并和收购是好主意,有时候,IPO 才是。

Instagram 们满足所有的流行指标,却没有带来任何创新。Hyperloop 无法满足任何流行指标,却能彻底改变人们的生活。这样的公司没有 MVP,风险极高,没有某个有经验的天使可以提供指导,没有先例,需要上市...它几乎违反每一个眼下合理的投资规则,但是却有可能成为当代最有价值的投资之一。

我们必须开始打破现有规则,开始独立思考。