有钱、理性,除了判断购买新硬件人群的特征外京东还分享了什么给硬件创业者?

3月18日,正值JD +一周年,京东发布了2015年JD +的新政策和智能硬件趋势报告。

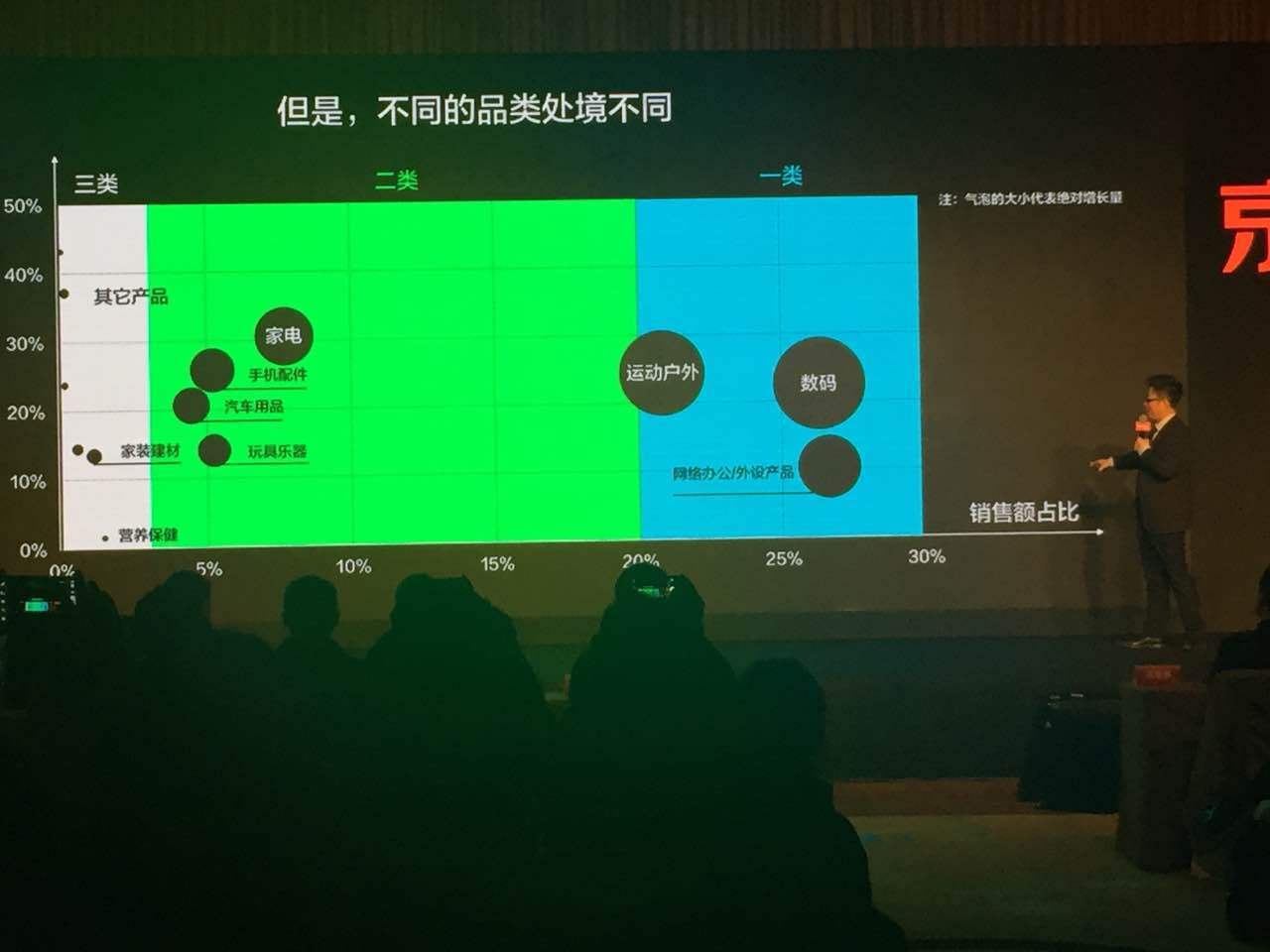

在新硬件领域,京东2014年全年订单量达675万,商品866万件,同比分别增长280%和160%。战略部总监那昕判断增长的动力来自两方面,一是产品丰富度的提升,二是用户接受度的提升。他用图表 举例,横坐标是销售额占比,纵坐标是销售额月增长率,气泡的大小则为横坐标销售额占有率和纵坐标销售额的乘积,气泡越大表明绝对增长越高。

京东根据气泡分布划分了三类: 首先,运动户外、数码、网络办公/外设产品占比比较高,增长率与其他品类相比适中,未来一段时间将继续保持领先。 其次,家电、手机配件、汽车用品、玩具乐器四类增长率与其他品类相比偏高,但占比还比较小,考虑到家电非智能的存量市场很大,市场切换可能会比较快速,手机在智能时代的中心地位从目前看还没有替代品,自然配件将越来越丰富,而市场庞大的汽车正踏入智能时代,无人机、机器人等模糊玩具和专业产品的界限,这个区间的品类预计未来发展前景很大。 最后是其他品类,增长率有高有低,占有率非常低,前景还待进一步观察。

不同品类的处境差异很大,同时智能产品行业还有个特点,整体非常长尾。那昕把手机、电视、平板电脑以及有部分有智能化前景的成熟传统品类拿来对比,发现智能产品都处于长尾上。 这条曲线上靠左的品类由主流传统企业控制。在目前的外部环境下,这些伙伴们求变心理比较强,他们自己就在进行大力的变革。在这部分市场,由于传统巨头的优势,创业者直接切入会比较困难,可以考虑部分定位细分的市场,或是为传统巨头提供解决方案。 而靠右的长尾上,有大量的创客在此耕耘,很多产品都面向定位非常细分的市场,规模有待培养,但未来可能会出现平台级的技术与产品。

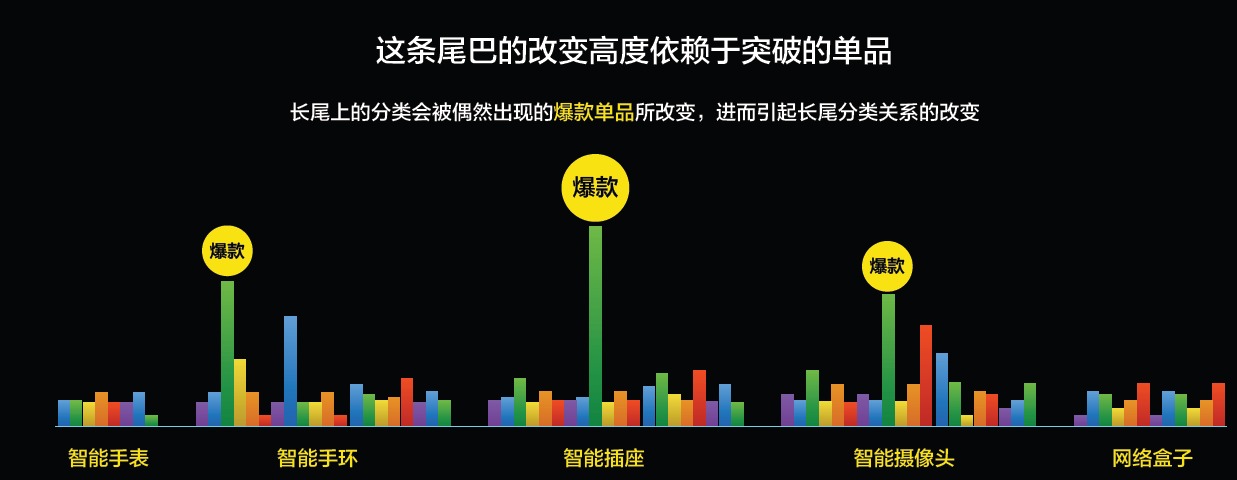

由于长尾上的品类都不是成熟品类,爆款单品的销售额在对应品类内的占比很高,一般在10%以上,甚至达到30%、40%,而成熟品类一般为5%左右。可以说,爆款决定品类,进而决定品类之间的关系,最终决定了这条长尾。

尽管已经涌现了一些爆款,但行业整体想进入主流市场,还需要翻越一条的鸿沟。 早期市场的用户群以创新者和尝鲜者为主,与主流的实用主义者差异较大,而在目前市场上充斥大量同质品的背景下,主流用户的注意力高度分散,难以长时间聚焦在某个新品上,让鸿沟变得更大。 京东认为今年开始,功能实用型产品逐渐增多,用户接受度继续提升,这条鸿沟会被逐渐填平。

鸿沟虽然难越,但众生追梦根本停不下来,2014全年公开披露的智能硬件融资有38起,融资金额高达47亿元。 在行业成熟度低,长尾的背景下,初创企业高度依赖于资本市场输血,产品理念、定位等有迎合资本市场胃口的倾向,存在较大风险。

对于平台,目前巨头的思路都是一样的,基本套路就是用手机集中控制,一个超级App连接所有智能产品。但以很多智能硬件都会成为独立入口的潜力,未来的控制中心未必就是手机App,未来的控制可能也是分布式的,自动智能联控的。

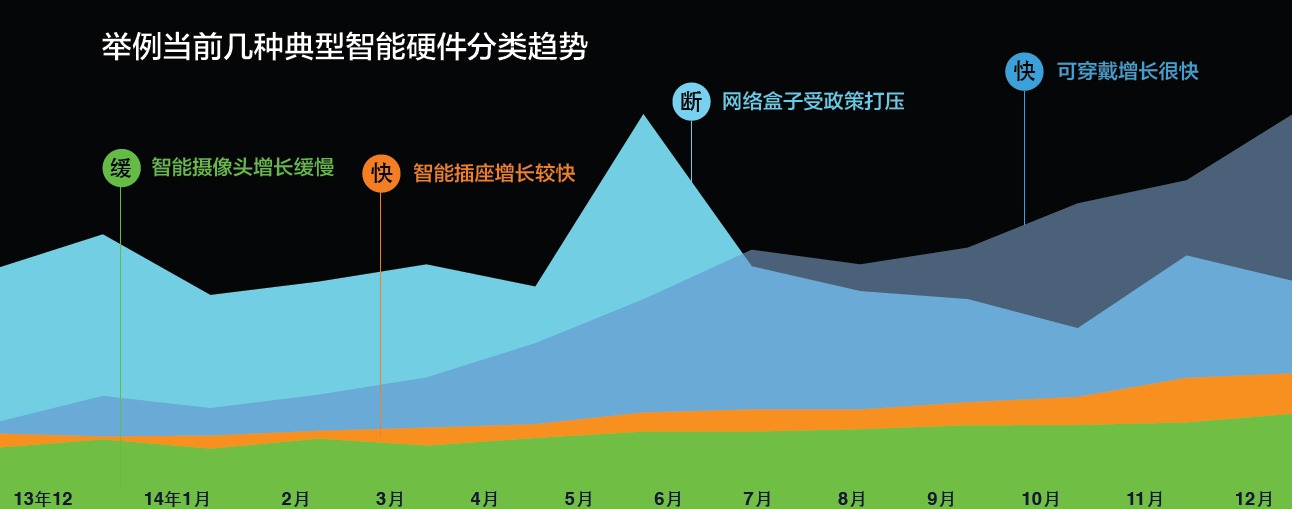

那昕列举了几种典型的智能硬件分类:智能摄像头保持缓慢增长;智能插座增长较快;网络盒子受政策打压,进入下调期;可穿戴设备增长迅猛。

来自京东的数据,购买过上述四种分类中任意一种的用户高达215万,但四种都购买过的只有2550人,比例悬殊非常大。智能硬件间互联解决用户问题的能力较弱,用户教育成本仍然偏高。这意味着,智能产品间互联解决用户问题的能力较弱,用户教育成本仍然偏高。以套装形式,完成解决方案的开发,具有良好前景。

按产品价格区间划分,可穿戴的销售和流量都呈现两边高,中间低的特点,即销售和引流主要靠低端和高端。 将价格区间合并,0~300元为低端,300~800为中端,800元以上为高端,则高端和低端共占了PV的73%,销售额的75%。 正常的成熟品类价格区间分布是呈正态分布的。智能设备相反的特点表明真正的主流中间市场还未培养起来。

来看看智能插座。 目前单品有673种,平均单价约60元,年销售额数千万元,销售量数十万件。 智能插座单品数大幅增加,但售价保持平稳,原因是插座本身为成熟品类,智能化改造成本较低,且本身难以突破原来的消费者心理价位。 销售量额都快速增长。智能插座的销售、流量都依赖于低端。高端市场有一定用户关注度,但销售平庸。 将价格段0~100、100~180、180元以上分别视为低端、中端、高端,则低端占PV的66%、销售额的73%,而高端占PV的18%,却只占销售额的13%。

再来看网络盒子。 网络盒子目前有单品300种,平均单价279元,年销售额数亿元,销售量上百万件。 在2014年6月份以前,网络盒子单价在不断下降,单品数则迅速上升,但受广电限令严重打击,之后大转折,单品数扭头往下走,而单价则上升后恢复下降。 受此影响,销售结束缓慢增长,进入小幅小调期。网络盒子的引流和销售都靠中低端,高端市场无人问津。 将0~500元视为中低端,500元以上视为高端,则中低端在PV、销售额的占比分别为97%、92%。

最后是智能摄像头。 其单品有118个,平均单价272元,年销售额数百万元,销售量数万件。 智能摄像头的升级换代大幅推高商品单价,而单品数、销售额、销售量都仅保持缓慢增长。 智能摄像头引流和销售都靠低端和终端,高端市场有待挖掘。 将单价0~200元视为低端,200~800元视为中端,800元以上视为高端,则低端的占PV的56%,销售额的31%,中端的占PV的43%,销售额54%。

根据京东的数据显示,购买智能硬件的人群特征有两点,有钱和理性。对于智能硬件用户来说,北京是全国销售额占比最高的地方,但整体渗透率偏低,年硬件销售量/总人口=7%,未来发展空间会很大。

除此之外,京东还对新硬件在2015年的趋势有着如下判断

行业市场规模将接近300亿;

整体解决方案和套装将成为跨越鸿沟的有力手段,面向普通大众的用户体验决定成败;

传统行业巨头全面智能化转型;

投资继续活跃,战略投资方将扮演更重要的角色;

智能家居将在一线城市迅速普及,三年内覆盖百万家庭。

还有,在未来你可以在京东智能的页面看到36氪有关新硬件的内容。