美国消费金融史上的完美案例:Captial one,消费金融皇冠上的宝石

编者按:本文作者殷明,原文来自微信公众号 蓝湖资本(ID:BlueLakeCapital),36氪经授权转载。蓝湖资本是新一代的研究驱动的风险投资基金,主要投资于早期的互联网企业。本文是《金融和互联网的边界系列谈》第二篇,若想阅读第一篇请点击。

一家美国金融公司中走出的数名归国创业者,他们创办了自己的企业或加入了国内的顶级互联网金融公司,他们在消费金融领域目前都已然成为了雄踞一方的霸主,这其中已经产生陆金所、融360、拍拍贷等独角兽公司。这家公司就是Capital One,美国第一资本金融公司。

在回看美国消费金融的发展史时,Capital One是最完美的案例,描述了一家小型银行,如何攻入了成熟的、增长缓慢的信用卡行业,且这个行业中的玩家都已经具备了相当的品牌认知和先入优势。从93年到03年,这家公司神奇地成长为美国第三大的信用卡中心,连续十年保持了收入两位数的增长,且更是达到年化20%的利润增长速度和20%+的ROE,截至2015年9月末,CapitalOne资产规模已经超过3000亿美元,跻身财富世界500强。这背后的奥秘是什么?

“We are not a traditional bank. We do not see ourselves as a bank. We are a company with an information-based strategy, whose first successful product offerings happen to be in banking.”这是Capital One的创始人Nigel Morris的答案,他认为强调数据和信息技术的战略是Capital One致胜的法宝,而这一个战略可以完全沿用于银行业以外的商业机会。

在今天这个言必称“大数据”的时代,已经没有金融机构敢不重视数据和信息技术的力量,但在那个互联网普及度都还很低的上世纪90年代,Capital One管理层的前瞻性和实现路径还是很值得今天的企业家去复盘和学习的。

首先,让我们用商学院案例分析的方法去看一下Capital One的前身Signet面对的市场环境。

新进者的进入壁垒低

1988年,那还是一个美国金融环境非常宽松的年代,Signet这家小型银行,有广阔的操作空间利用激进的定价方案和营销策略去追赶前者。事实上在Nigel Morris入主Signet信用卡事业部之前,他曾经游说过16家美国排名靠前的信用卡中心采纳他的意见,利用数据和信息技术对其业务进行改造,不幸的是Nigel都被拒之门外,这些盈利颇丰的银行本身并不像微软或亚马逊那样拥有坚实的技术、规模优势,所以被超越也就在情理之中了。在1988年甚至到90年代,所有的信用卡中心的信用打分模型都依赖于第三方外包开发的黑盒软件,决定了他们很难自有开发基于数据的动态用户分析引擎。

有诱惑力的用户需求

简单说,对于新进者而言这一定是一个有利可图的市场,而往往这样的市场都变现为一个特征,即僵化统一的定价,差异化的用户服务成本和个体利润率。固定电话行业就是典型的这样一个市场,用户的服务成本取决于家庭距离电信局中央交换机的长度,电信局相同的每分钟话费,其实客观就是在剥削市中心的用户,从而达到补贴郊区用户的目的。

虽然在上世纪90年代,美国几乎每个有信用承担能力的家庭都有信用卡了,但没有任何一家银行去认真分析过用户之间的个体利润率差异。我们知道20%保持较高欠款余额和持续缴纳利息的用户才是信用卡中心真正的利润贡献者(love’ems客户),他们通常贡献了行业125%的利润,而大部分按期还款的用户其实对于银行来说是单纯导致亏损的(kill yous客户),Capital One正是在后来用差异化的定价策略抓住了love’ems客户,才对竞争对手形成了强力冲击。

既得利益者很难防御新进者的攻击

当这些上市银行的love’ems客户被Capital One抢走时,银行为了保持自身利润,只能被动提高kill yous客户的收费,从而进一步陷入客户流失的漩涡。另一方面,他们也很难简单复制Capital One的数据策略,因为当他们有几十个性化利率产品时,Capital One早已有了几百上千个,数据沉淀下的规模优势不言而喻。

那么面对这样诱人的市场,Capital One的实现路径又是怎样的呢?

利用边测试边学习(test-and-learn)的策略发现优质用户的分层

信用卡客户大体分为三类,过度借贷也就是高坏账率的垃圾用户,优质但很少发生利率收入的高收入群体(kill yous客户),稳定保持欠款额度通常在几千美金,年贡献$1000以上利息收入的优质客户(love’ems客户或者叫低风险循环借贷客户),很明显,Capital One感兴趣的只有最后这类客户。为了寻找到这类客户,Capital One设计了成百上千的差异化利率产品,用直邮的形式定向推送到特定的客户组群那里,每个测试组背后还有几十个子测试,包含利率产品的接受度、转化率、用户生命周期价值的净现值、坏账率等指标的回归统计。

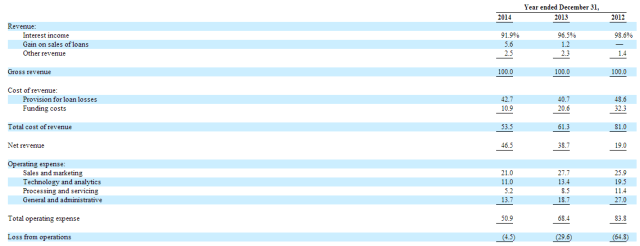

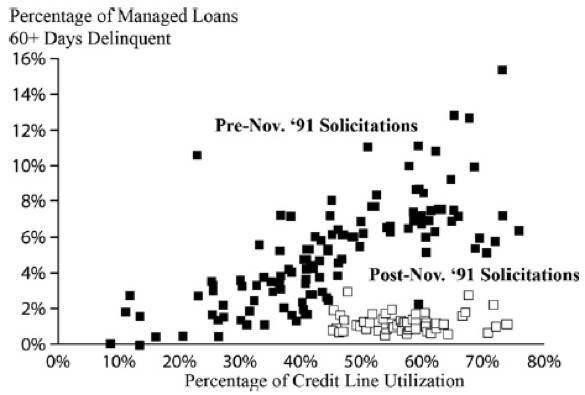

边测试边学习策略知易行难,在一个有效的动态信用打分模型形成前,管理层需要顶住短期坏账率波动的压力。可以从下图1看出,在测试的早期,Capital One的坏账率水平非常高,达到行业平均水平的2-3倍。而参照图2,一直到91年之前,Capital One借出去的钱都无法摆脱信用额度使用比例和M2+逾期率的正相关性,寻找低风险循环借贷客户(图2中的白色方格)的路径是需要很长时间学习的。当然,以今天的计算能力和深度学习技术的成熟度,一定可以大大缩短Capital One当年走过的路。

图1:Ondeck 2012-14年成本/营收数据%

图2:信用卡用户的信用额度使用比例和M2+逾期率的相关性

针对竞争对手的定价软肋毫不留情地进行攻击

当时信用卡中心大多沿用19.8%的标准年化利率,Capital One针对竞争对手的优质客户推出了最低达到9.8%的竞品,帮助这些客户进行额度转移(balance transfer),低于19.8%的利率被证明很快吸引了一大批中等收入用户。虽然花旗等公司也效仿这样的做法,一时间顾客邮箱被各种offer塞满,但Capital One很快有了新的应对方式即瞄准次级贷市场,在中低收入群体里发现黄金,如留学生、技术蓝领。

我们不认为Capital One发起的攻击是一场单纯的价格战,事实上在竞争早期,Capital One的成本结构在发卡商里是最不合理的,他们没有众多的线下门店帮助他们分销和建立品牌,没有规模化的IT采购和数据处理优势,甚至他们最引以为傲的test-and-learn策略也会在早期给他们带来虽可控但不菲的坏账损失,这些劣势都使得Capital One并不具备进行野蛮价格战的先天条件。Capital One之所以能拥有明显高于竞争对手的单账户营收和利润,就是因为他们在用户分层中避免服务于那些kill yous客户,规避了无谓的亏损。

规模化后的持续运营优化

1994年Capital One已经拥有了500万活跃持卡人,为了提高用户留存,公司用系统监控和运营人力结合的方式,持续为用户创造价值,一方面系统持续修正用户的风险评分,从而动态地为用户修正利率定价,防止用户从“缓慢”还款变为“快速”还款甚至坏账用户,影响单个用户的利润贡献;另一方面,“留存专家”这一岗位的设立,使得这个岗位的人员可以在边际利润保证的前提下,自主为有关卡倾向的客户修正利率,降低流失率。

除去以上提及的要素外,以数据为中心的企业文化和员工培养机制,母公司Signet的董事会拥有豁达的胸怀支持Capital One分拆独立运作,都是这家伟大的消费金融企业成功的必要条件。鉴史知著,Capital One所服务的人群和市场在中国的机会更加巨大,毕竟15亿人口里央行征信和信用卡持卡的比例尚不足20%,以蓝湖资本投资的小额现金贷企业手机贷为代表,其所覆盖的授信人群已经过百万,我们相信假以时日,手机贷也很有机会成为中国最大的信用卡中心之一。