拿了公司发的期权,以后怎么交税?

本文作者: 股书 Kapbook (微信ID:Kapbook)。股书(Kapbook.com)是国内第一个股权激励在线管理工具,从建立计划、发放期权直至后续管理,为近千家中小创新企业提供完整的股权激励的互联网解决方案。

上个招聘网站,想投份简历找个工作,你会看到很多互联网公司的“待遇”条款里会提到股权激励(股票期权、期权etc.)。所谓股权激励,实际上是指:

上市或非上市公司授予激励对象,在未来一定期限内,以预先确定的价格和条件,购买该公司一定数量股份(权)的权利。

此前,上市公司和非上市公司均广泛存在股权激励制度,但随着创业公司的兴起,这项激励制度才真正变得广为人知。

对于互联网和科技创业公司而言,股权激励是最为常用的员工激励方式之一。大多数创业公司能给员工开出的工资有限,股权激励是他们吸引和留住核心员工的关键。即便是BAT这种级别的大公司在成立之初,初创员工也是在股权激励下,才在数年之内拿着低工资,随着公司一起走到今天。

假如:现在你的公司实行股权激励计划,给你一份期权,约定在4年后,你可以以每股20元的价格购买公司的股票。倘若公司在接下来的几年里,不断发展增长,利好消息一箩筐,那么4年后,公司的股价可能涨到300元一股,甚至更多,那你显然赚了,就要纳税;但是,如果公司不断遇到利空消息,经营不顺,那么几年后公司的股价可能跌到20元以下(甚至已经倒闭),此时还以每股20元的价格行权显然不划算。

为什么股权激励要纳税?

与奖金、福利等现金激励类似,股权激励是企业以股权形式对员工的一种激励。企业通过低于市场价或无偿授予员工股权,对员工此前的工作业绩予以奖励,并进一步激发其工作热情,与企业共同发展。股权激励中,员工往往低价或无偿取得企业股权。对于该部分折价,实质上,是企业给员工发放的非现金形式的补贴或奖金,应在员工取得时计算纳税,这也是国际上的通行做法。

对于研发人员,技术成果投资入股,实质是转让技术成果和以转让所得再进行投资两笔经济业务同时发生。对于转让技术成果这一环节,应当按照“财产转让所得”项目计算纳税。

股权激励怎样纳税?

以前的税收制度,员工在通过辛苦工作的努力后,能够获得丰厚的回报之时,却面临着“税收障碍”。企业给员工的股票(权)期权、限制性股票、股权奖励等,有两次征税的环节。

在行权环节,员工要按照“工资薪金所得”项目,适用3%-45%的7级累进税率征税,员工要预先支付一笔税金(即使这份股权可能日后很不值钱)。之后,员工在转让股权时获得的增值收益,又要按照“财产转让所得”项目,适用20%的税率征税。

可见,在期权变现之前,员工就需要交纳一大笔现金来行权,并且税率最高可达到45%。对于很多创业公司的员工来说,由于获得的期权数量较多,则需要交纳一大笔费用,来获得尚未变现的期权。而在行权之后,期权变现时,员工还需要再交纳一笔20%的财产转让所得税。“双重征税体系”影响了员工加入创业公司的热情。

9月,国家出台了《关于完善股权激励和技术入股有关所得税政策的通知》,调整相关的股权激励税收政策,对企业的员工进行减负,并将此前的两个纳税环节合并为一个,并延后纳税时间,统一按照20%的“财产转让所得”税率征税。具体条款如下:

“非上市公司实施符合条件的股权激励,纳税人可在股票(权)期权行权、限制性股票解禁、股权奖励获得时暂不纳税,待实际转让股权时,直接按照股权转让收入减除股权取得成本及合理税费后的差额,适用“财产转让所得”项目,按20%的税率计算缴纳个人所得税。”

如何计算应纳税所得额?

根据不同的股权激励形式,有不同的成本确定方法。股票(权)期权取得成本:按行权价确定,也就是实际花了多少钱。限制性股票取得成本:按实际出资额确定。股权奖励取得成本:为零。

股权激励应纳税所得额=(行权股票的每股市场价-员工取得该股票期权支付的每股施权价)×股票数量

非上市公司实施符合条件的股权激励、企业和个人以技术成果投资入股,由于缺乏现金流,纳税人当期缴税可能存在一定压力。实施递延纳税,在转让股权获得收益时再缴税,将大大缓解股权激励行权和技术入股当期纳税的资金压力,激励对象也不再局限于高管人员。同时,上市公司实施股权激励,纳税人可在12个月以内完税,也给纳税人筹措纳税资金预留了充裕时间。

享受优惠政策的条件

但是,享受递延纳税政策的非上市公司股权激励(包括股权激励、股权期权、限制性股票和股权奖励,下同)须同时满足以下条件:

属于境内居民企业的股权激励计划。

股权激励计划经公司董事会、股东(大)会审议通过。未设股东(大)会的国有单位,经上级主管部门审核批准。股权激励计划应列明激励目的、对象、标的、有效期、各类价格的确定方法、激励对象获取权益的条件、程序等。

激励标的应为境内居民企业的本公司股权。股权奖励的标的可以是技术成果投资入股到其他境内居民企业所取得的股权。激励标的股票(权)包括通过增发、大股东直接让渡以及法律法规允许的其他合理方式授予激励对象的股票(权)。

激励对象应为公司董事会或股东(大)会决定的技术骨干和高级管理人员,激励对象人数累计不得超过本公司最近6个月在职职工平均人数的30%。

股票(权)期权自授予日起应持有满3年,且自行权日起持有满1年;限制性股票自授予日起应持有满3年,且解禁后持有满1年;股权奖励自获得奖励之日起应持有满3年。上述时间条件须在股权激励计划中列明。

股票(权)期权自授予日至行权日的时间不得超过10年。

实施股权奖励的公司及其奖励股权标的公司所属行业均不属于《股权奖励税收优惠政策限制性行业目录》范围(见附件)。公司所属行业按公司上一纳税年度主营业务收入占比最高的行业确定。

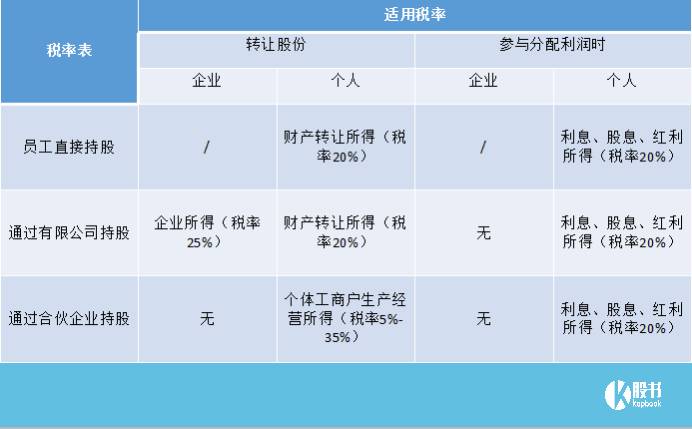

员工通过持股平台接受股权激励的,则需要具体情况具体分析。在交税时,也可以按规定申请税务减免。一般来说,按照以下方法交税:

股权转让价格低于“成本”,不需缴纳所得税。

根据相关法规,有四种情况:

(一)所投资企业连续三年以上(含三年)亏损;

(二)因国家政策调整的原因而低价转让股权;

(三)将股权转让给配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹以及对转让人承担直接抚养或者赡养义务的抚养人或者赡养人;

(四)经主管税务机关认定的其他合理情形。

新三板挂牌公司实施股权激励,该适用哪个政策?

101号文件第四条第(五)项规定,“新三板”(全国中小企业股份转让系统挂牌公司)按照通知第一条规定执行。在新三板或其他产权交易所(如“创业板”)挂牌的企业,属于非上市公司,应按照非上市公司相关税收政策执行。

对于上市公司,在二级市场买卖股票获得的收益,则不需要交税。

Reference:

股权激励的税收优惠和方案设计.王东生.

股权激励,如何计算所得税.星瀚微法苑.