解码半导体:寻找新三板IPO潜力股

研报要点

1、2017年,集成电路再次被写入政府工作报告,再次体现了政府对集成电路产业发展的高度重视。

2、全球半导体产业在2016年营收达3389亿美元,创下有史以来最高年营收纪录,相较2015年则微幅增加1.1%,其中以中国大陆市场的增幅最大,以9.2%领跑其它市场。

3、受政策和市场利好,新三板挂牌企业华岭股份、利扬芯片、芯朋微2017年以来股价涨幅均超过30%。

3月27日,中国证券监督管理委员会主板发行审核委员会2017年第43次发审委召开,上海韦尔半导体股份有限公司(首发)获通过。这将是继捷捷微电(300623.SZ)后,2017年以来第二只成功IPO的半导体相关企业。

实际上,随着物联网、智能汽车、可穿戴设备、人工智能等发展,凭借完善的半导体产业链及大规模的产业投资,更多中国半导体企业正在借力资本,期望抓住这波崛起机遇期。

对于长期关注半导体行业的投资者来说,也可以借半导体企业积极对接资本市场的机遇期,赶上这波“资本浪潮”。

值得一提的是,除了前述两家IPO成功的企业外,42家挂牌新三板的半导体类企业或许也是不错的投资标的。

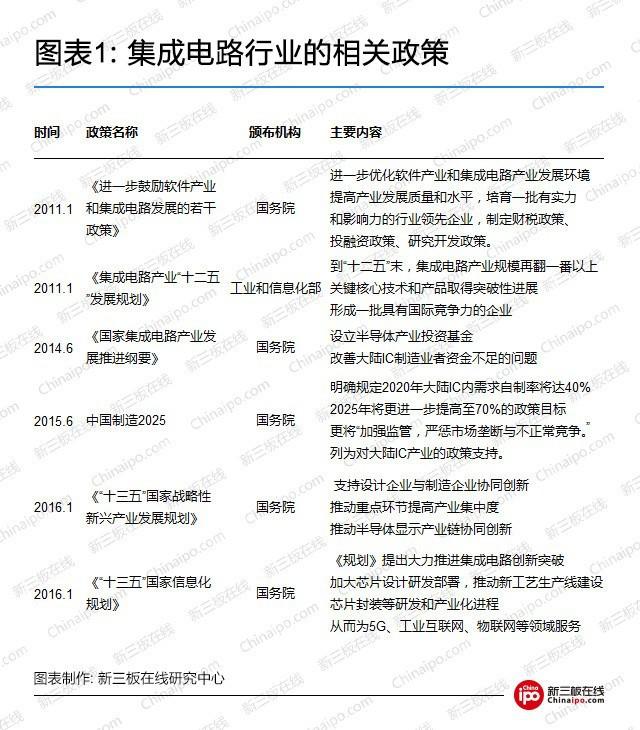

一、相关有利政策

2016年,国内集成电路产业结构持续优化、市场稳定增长,产业规模达到4335亿元,同比增速20%,其中设计业超过封测成为第一产业环节。

但是从市场规模和自控能力的角度来看,中国作为全球半导体核心市场,对半导体存在巨大需求,可是国内的半导体自给率不到15%。国家层面十分重视目前我国半导体市场自给不足,供需失衡的问题,先后颁布多个政策文件,意在做大做强中国集成电路产业。

2017年,集成电路再次被写入政府工作报告,再次体现了政府对集成电路产业发展的高度重视。

二、半导体行业基本分析

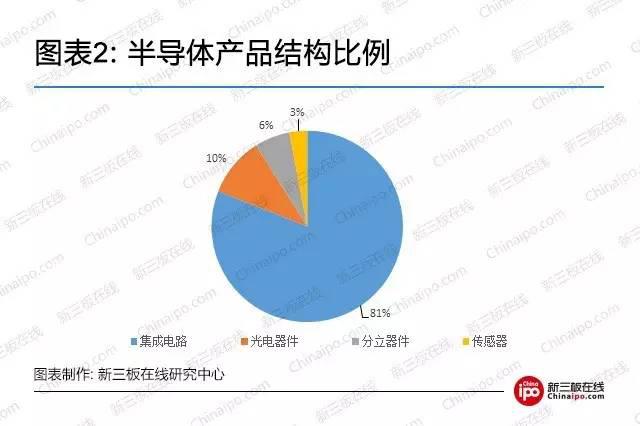

1、半导体产业链的组成

半导体主要由四个组成部分组成:集成电路(约占81%),光电器件(约占10%),分立器件(约占6%),传感器(约占3%)。因此半导体和集成电路是同义词。

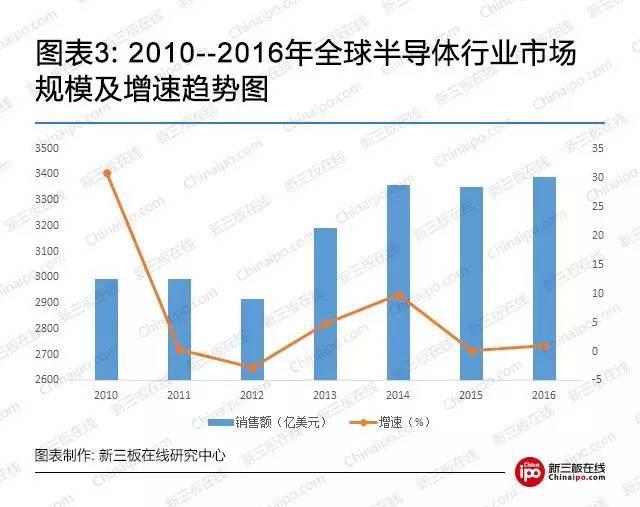

2、全球半导体行业的现状

目前,受全球宏观经济的影响,全球半导体行业需求萎靡。全球半导体行业市场规模及增速如图2所示。美国半导体协会(SIA)日前公布,全球半导体产业在2016年营收为3389亿美元,创下有史以来最高年营收记录,相较2015年则微幅增加1.1%,其中以中国大陆市场的增幅最大,以9.2%领跑其它市场,成为全球为数不多的仍能保持增长的区域市场。

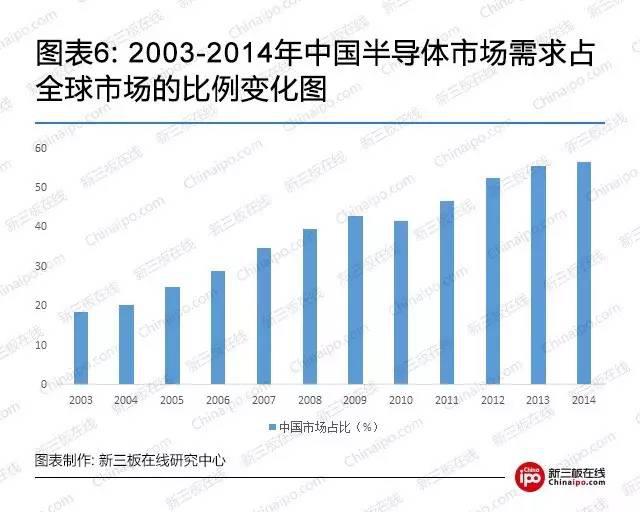

3、中国半导体行业的现状

从本世纪初到现在,中国领跑全球半导体市场,其增速高达21.4%。在此期间全球半导体年均增速是3.6%,美国将近5%,欧洲和日本都较低,亚太较高13%。就市场份额而言,目前中国半导体市场份额从5%提升到50%以上,成为全球最大的半导体市场。

根据普华永道的数据显示,中国半导体市场需求占全球比例持续攀升,已由 2003年的18.5%提升到 2014年的56.6%,中国已成为全球半导体消费的中坚力量。

三、集成电路产业的基本分析

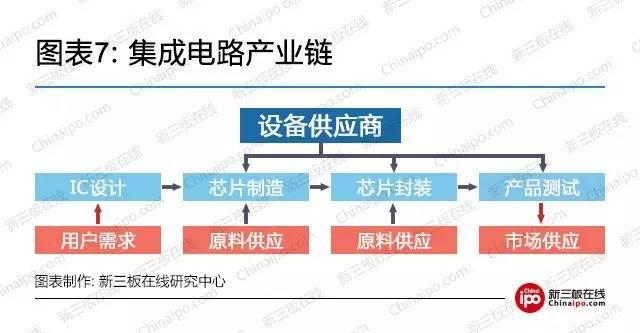

1、集成电路产业链

集成电路(IC)产业链可以大致分为电路设计、芯片制造、封装及测试三个主要环节。

2、中国集成电路产业的现状

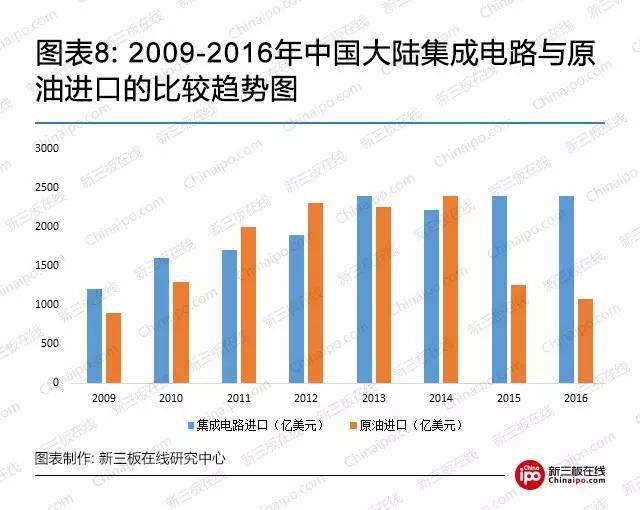

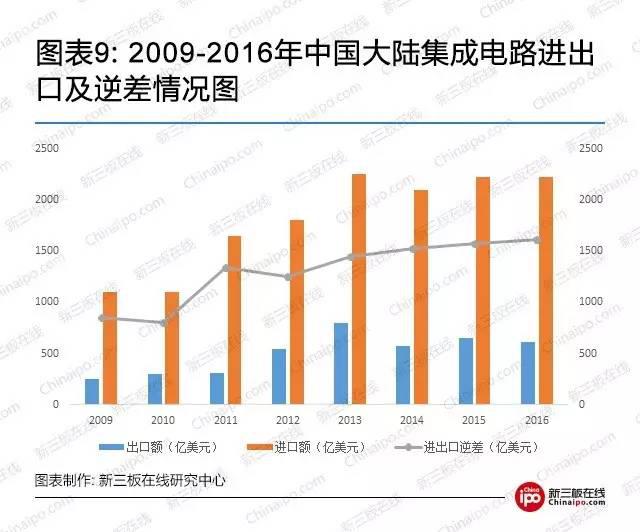

中国集成电路产值不足全球7%,而市场需求却接近全球1/3。正因为此,2016年,中国集成电路进口额依然高达2271亿美元,连续4年进口额超过2000亿美元,与原油并列最大进口产品。与此同时,集成电路出口金额为613.8亿美元,贸易逆差1657亿美元。

根据中国半导体行业协会统计,2016年中国集成电路产业销售额达到4335.5亿元,同比增长20.1%。其中,设计业继续保持高速增长,销售额为1644.3亿元,同比增长24.1%;制造业受到国内芯片生产线满产以及扩产的带动,2016年依然快速增长,同比增长25.1%,销售额1126.9亿元;封装测试业销售额1564.3亿元,同比增长13%。

3、集成电路的生产模式

半导体行业目前有两种主要业务模式,一种是整合元件制造商模式(IDM);另一种是垂直分工模式,即Fabless+Foundry+封测厂商。

IDM就是指拥有自己的晶圆厂,能够一手包办IC设计、芯片制造、芯片封装、测试、投向消费者市场五个环节的厂商。

Fabless则是指有能力设计芯片架构,但是却没有晶圆厂生产芯片,需要找代工厂代为生产的厂商。

代工厂(Foundry)则是无芯片设计能力,但有晶圆生产技术的厂商。封测厂商,就是专注于封装测试环节的公司。

4、集成电路设计崛起,领跑集成电路产业

集成电路是电子信息产业的基石,而集成电路设计作为集成电路产业链上游,是最具创新的重要环节,具有高投入、高风险、高产出的特点。一般而言,集成电路设计大致分为以下五个主要步骤:规格制定、HDL编程、逻辑综合、仿真模拟、布线。

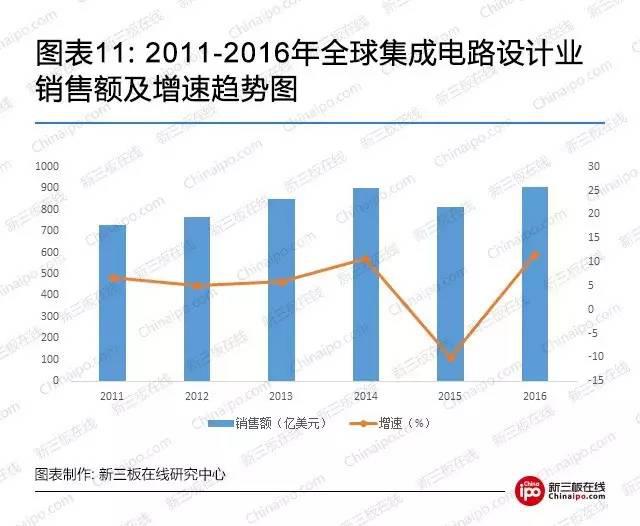

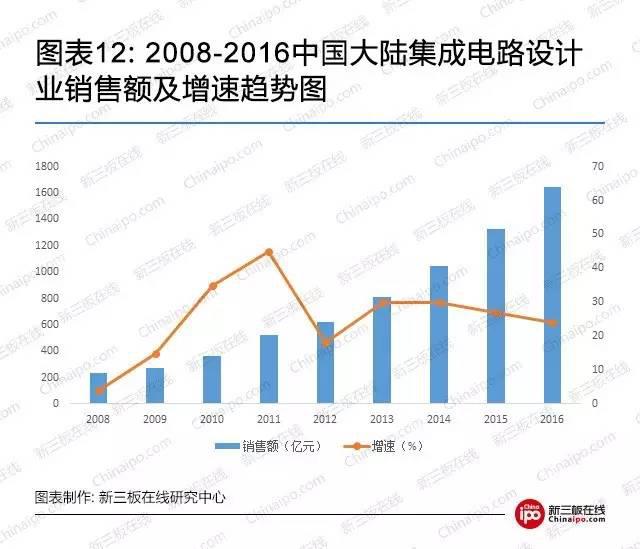

得益于智能终端市场的发展,2016年全球集成电路设计业销售额保持稳步增长,规模达到904亿美元,比2015年增长近12%。同时,集成电路设计业销售额占全球半导体市场的比重也在逐步提升,2015年全球集成电路设计业销售额约占全球半导体市场规模的近30%。

在国家多项产业政策的扶持下,近年来我国IC设计业的发展非常迅猛。2016年,我国IC设计业实现了24.1%高速增长,规模达到1644.3亿元,在集成电路设计、芯片制造和封装测试三大产业中,IC设计业的规模为37.8%,超过封测产业成为第一。我国大陆地区IC设计业规模仅次于美国和我国台湾地区。

5、芯片制造需求增加,中国市场成为投资热地

(一)芯片制造流程

半导体制造简单划分可以分为晶圆制造和集成电路制造两大块。集成电路制造工艺是由多种单项工艺组合而成的,简单来说有三个主要步骤:薄膜制备工艺;图形转移工艺和掺杂工艺。

(二)集成电路制造业的市场分析

随着国家集成电路产业投资基金(大基金)的建立和社会资本加大对半导体产业的投资,我国半导体产业迎来了新一轮的调整发展,芯片设计和半导体制造业所占比重逐年上升,半导体制造业产值首次超过1000亿元大关。根据中国半导体行业协会统计,2016年中国大陆半导体制造业营收1126.9亿元,同比增长25.1%,原因是国内芯片生产线满产以及扩产的带动。2012-2016年中国半导体制造业中,每年的增长幅度都在23%以上。

(三)代工市场不景气,中国或成新建晶圆厂主要推手

由于电子设备需求疲软、库存水准升高,全球代工市场景气度下滑。Gartner数据显示2015年全球半导体代工市场仅成长4.4%,为488亿美元,结束了连续三年的两位数成长趋势。受益于政策扶持和国内相对较高的经济增速,2015年中国晶圆制造业增速达到了26.5%,比2014年的增速高出了8个百分点,销售额900.8亿元。根据SEMI的统计,全球在2016年与2017年将开始兴建的晶圆厂至少有19座,其中有半数以上都是在中国。

6、封装测试产业分析

(一)封测业的生产流程

封装测试是半导体生产流程的重要组成部分之一。封装是保护芯片免受物理、化学等环境因素造成的损伤,将芯片的I/O端口联接到印制电路板(PCB)、玻璃基板等,以实现电气连接,确保电路正常工作的工艺步骤。测试主要是对芯片、电路以及老化后的电路产品的功能、性能测试。

(二)中国集成电路封装测试业的市场分析

2016年统计数据显示,国内封测产业的销售收入规模为1564.3亿元,在集成电路设计、芯片制造和封装测试三大产业中,封装测试业的规模为36.1%。随着国内封测企业海外市场的不断拓展,产业链合作加强,中国集成电路封测产业已初具国际竞争力。

国内排名第一的半导体封测企业长电科技,通过收购新加坡星科金朋公司,跻身世界半导体封测行业前三位,2015年销售额实现92.2亿元。

(三)封装测试行业现状分析

封测业在集成电路产业链中,相对技术和资金门槛较低,属于产业链中的“劳动密集型”。随着长电科技收购星科金朋,南通富士通收购AMD封装工厂等一系列整合,以及长电科技、通富微电、天水华天与晶圆代工线的战略联盟,使得国内封测业无论是产业规模还是最新的封装技术都上了一个台阶。

四、半导体行业的发展趋势

1、欧美等国产业政策调整带来的不确定影响

美国方面,特朗普就任总统后的政策措施将影响美国半导体企业,有可能减少对外投资和建厂,从而影响全球半导体产业的调整和迁移。欧洲方面,英国、法国、德国等高技术领先国家由于政权更替,带来政策、经济走向不确定。

2、产业并购继续,加速布局新领域

一方面,龙头企业为实现规模经济和降低成本,会持续开展出于战略整合目的的国际并购。另一方面,随着产业进入后摩尔时代,企业加快布局新兴市场,细分领域竞争格局加快重塑,围绕物联网、汽车电子、数据中心、人工智能等领域的并购日趋活跃。

3、国内半导体市场高速增长

在《国家集成电路产业发展推进纲要》和国家集成电路产业投资基金的推动下,中国半导体市场已成为全球增长引擎,2016年销售额超过4300亿元,增长率达到19%。在国内设计、制造和封测三业并举、协调发展的格局下,预计2017年国内半导体产业增速区间为18%-25%。

4、国内先进工艺项目将陆续进入建设阶段

根据国际半导体设备与材料产业协会(SEMI)发布的报告,预计将于2017年—2020年间投产的半导体晶圆厂约为62座,其中26座设于中国,占全球总数42%。这些建于我国的晶圆厂2017年预计将有6座上线投产。

5、强强联合将成新常态

面对国际政治和并购环境日趋复杂,一方面,预计2017年国内资本海外并购态势趋缓,并购难度加大。另一方面,地方集成电路投资持续热度,国内公司和国际公司多形式的合作增多。

五、新三板半导体公司

新三板集成电路相关企业42家,其中协议转让37家,占比87%,做市转让企业5家,占比13%。

新三板挂牌企业中集成电路设计企业居多,产品全面。封装测试企业较少但发展均不错,分别是利扬芯片、华岭股份、确安科技、电通微电、华隆微电、哲芯科技。其中华岭股份、利扬芯片、确安科技只有测试业务,没有封装业务。

新三板没有集成电路制造企业,没有IDM企业。新三板上的集成电路小企业数量较多,营业收入、归属母公司股东的净利润均呈现两极分化。

此外新三板部分企业营业外收入占比较大,主要是政府补贴较多。

本文出品:新三板在线研究中心。作者:李科。

转载声明:本文为新三板在线原创文章,转载请注明出处及作者,否则为侵权。

风险提示:新三板在线呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!