一份关于健身行业发展的简易研报:北京群众爱健身,北上健身房融资占大多数

4月20日光猪圈健身宣布获得3500万元A轮融资,再一次让健身行业出现在创投的舞台。

有数据显示当一个国家人均GDP达到8000美元时,体育健身将成为国民经济的支柱产业。目前中国人均GDP接近8000美元,部分一线城市人均GDP超过2万美元,这也表明中国人越来越有能力去为健康消费。而运动健身作为个人健康管理的重要环节,在过去几年不断获得人们的关注。

本篇报告将重点解析健身行业,主要分三部分。第一部分我们将对健身行业的产业结构及市场规模进行分析测算,同时也会从几个方面对中美关系健身行业进行对比;第二部分将重点对健身房相关创业项目的进行初步盘点,最后将为大家梳理了未来健身房行业可能的发展方向。

行业解析

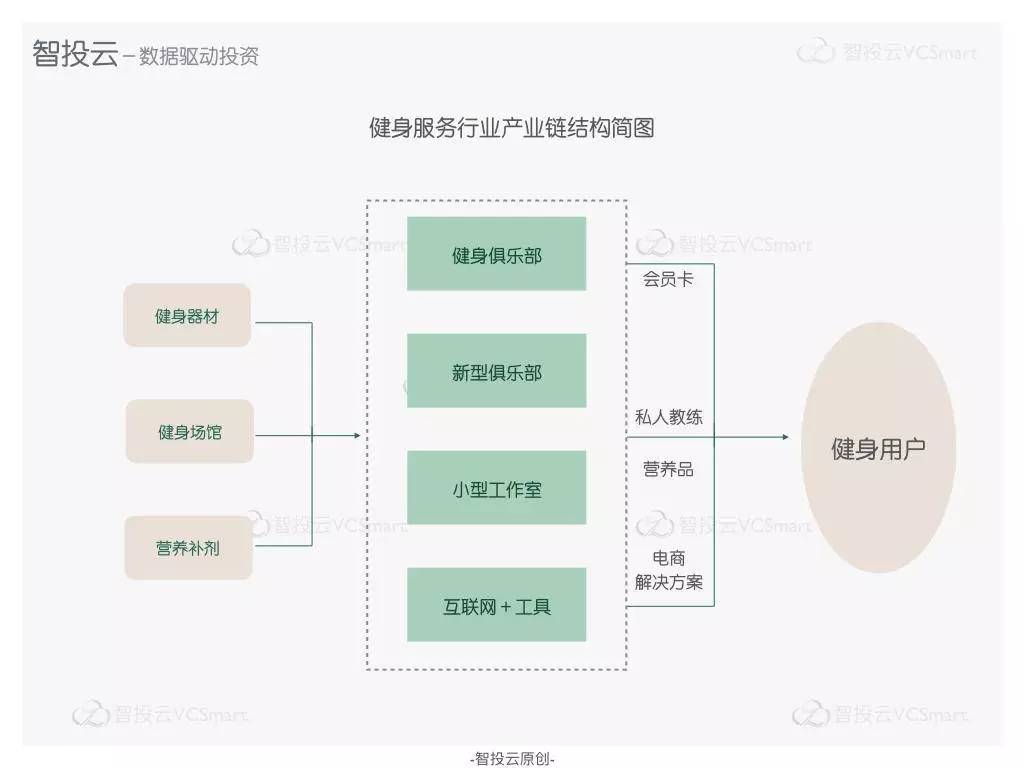

「健身行业产业链分析」

以健身服务提供商为中心,向两边延展。其中健身服务提供商包括了所有传统和新型的健身俱乐部、小型工作室以及以互联网为基础的健身工具。这些服务商购买器材和补剂、租赁健身场馆并雇佣专业的健身教练授课,通过会员卡、私教、营养品及电商等方式销售给健身用户。

在整个业务流程中,传统的健身房更加侧重会员卡和私教的销售,这是其主要收入的来源。而新型俱乐部以及小型工作室则更加侧重于为用户提供全方位的服务。

「市场规模测算」

简单对健身产业链分析之后,不妨来看看健身市场规模。关于健身市场规模的测算,我们分别供给端和需求端对整个市场规模进行了保守估算。

根据国家体育总局提供的数据来看,从供给端进行估算,目前成规模的健身房数量保守估计在1万家左右(对应的健身俱乐部大约5000家),每年平均流水约 100万,小规模的健身工作室预计超过2万家,每年平均流水约50万,合计预计在200-300亿。

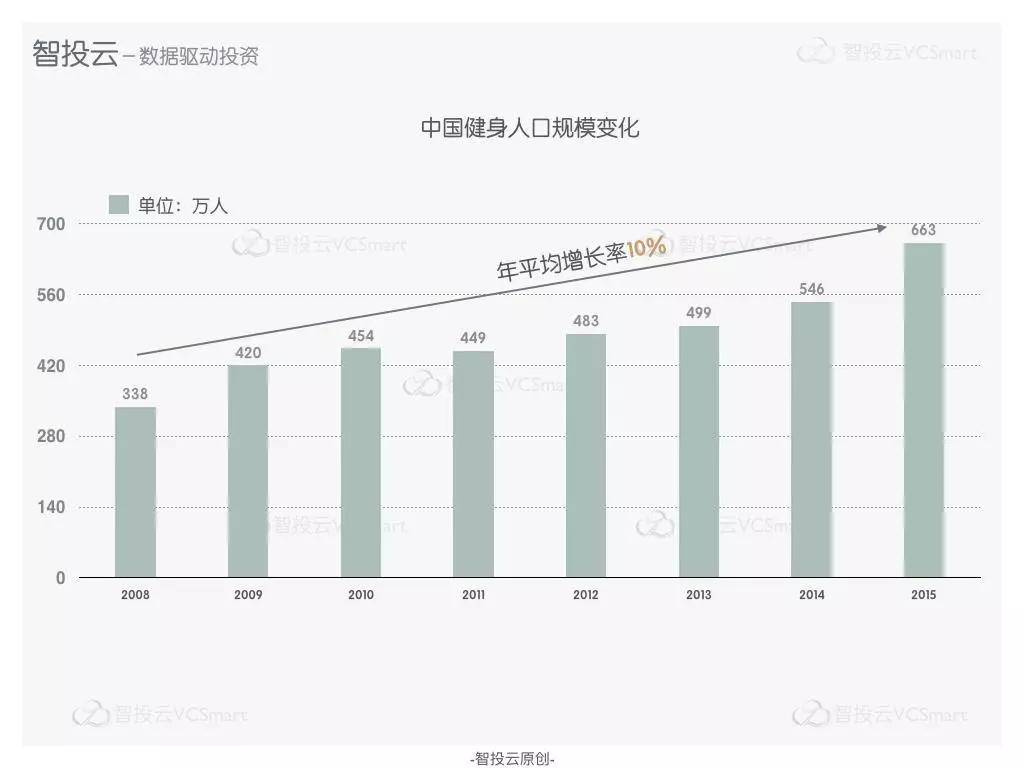

从需求端来看,目前中国健身人口约800万(2015年中国健身人口663万,按照10%的平均增长率,保守估计800万),按照人均年消费3000元,则估计为240多亿。考虑到有一部分健身人群会请私教,客单价更高,实际市场更大。

所以从供给端和需求端的测算结果来看,整体健身市场规模在200-300亿元。

「与国外成熟市场的对比」

我们知道美国的健身行业较为发达,所以这里我们分别从会员渗透率,市场规模和盈利模式三个方面进行了对比。

会员渗透率

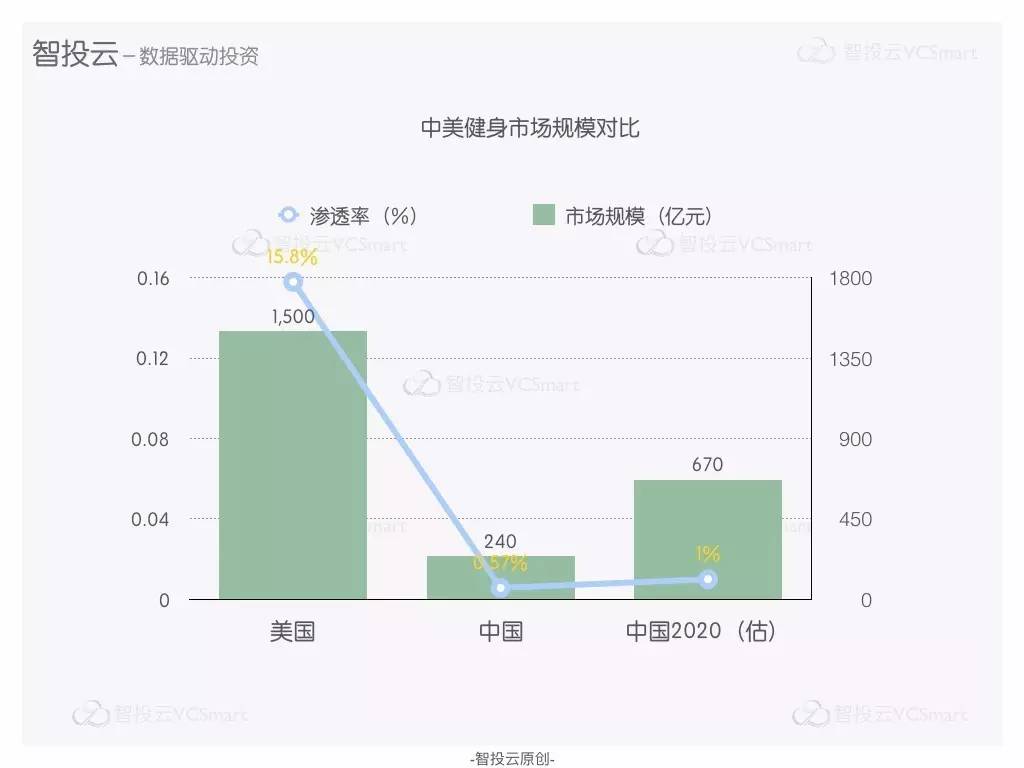

我国目前健身俱乐部会员渗透率很低。据统计,2015年中国健身俱乐部会员总数约为663万,仅占总人口的0.5%。

而同一时期北美地区会员总数为5600万,渗透率达15.8%。但由于健身业在我国发展迅速,预计到2020年,我国健身俱乐部会员数量将超过1400万,渗透率达1%。

市场规模对比

所以与其他发达国家相比,我国的健身行业尚处发展的早期,但增长迅速。美国健身行业市场规模为1500亿元,按照之前估算的我国健身行业市场规模约为200-300亿元,预计到2020年将达670亿元(数据来源:华创证券研报),但与美国仍然有相当大的差距。

盈利模式

中国健身行业主要收入来源为会员卡与私教课程,盈利模式相对单一,其中健身场地+教练在产值结构中占比超八成,而服装销售之类占比偏小。

而美国则刚好相反。美国健身行业场地+教练的产值占比不到20%,其他包括食品(健康餐)、补剂(膳食营养补充剂)、减肥消费(降脂课程与训练营)、服装器材(一线品牌及自主品牌)等合计占比超70%。这与美国健身产业成熟度密切相关。

创投盘点

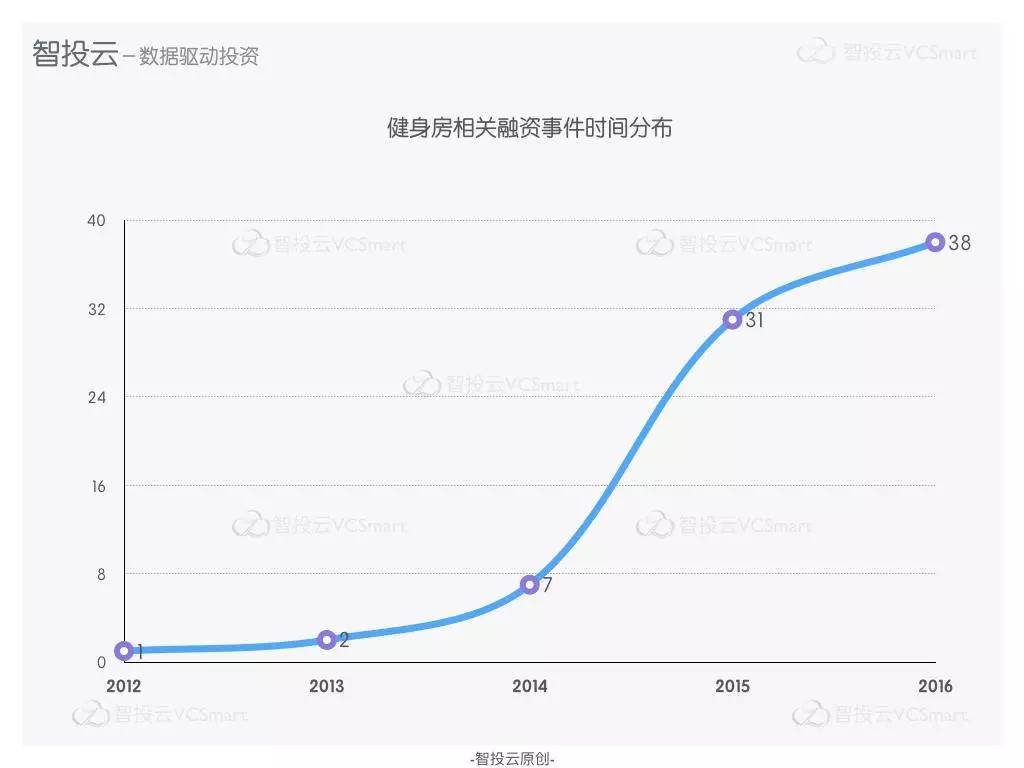

从时间分布来看,健身房相关融资事件在2015和2016年经历了一段爆发式增长。可以看出,在2016年资本对健身行业并没有像对大部分其他行业一样采取收紧的策略,相反它们在这一年里对健身行业更加着重布了局。

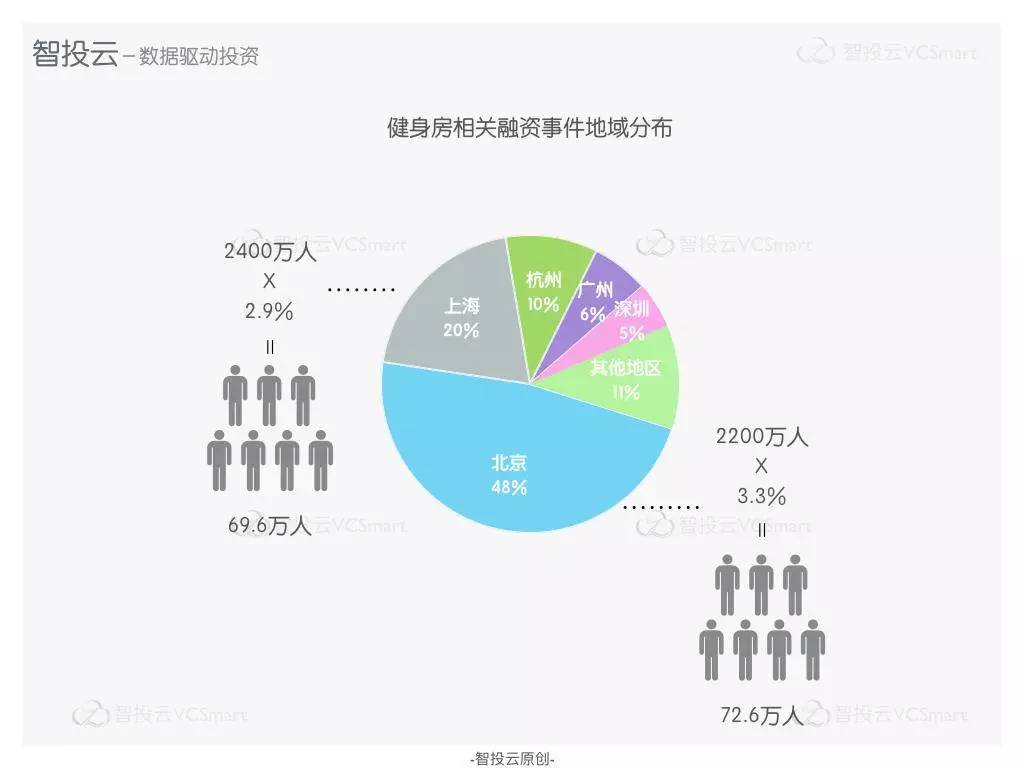

从地域分布上来看,北京是健身房相关的融资事件最多的地区,超过第二的上海一倍多,二者相加占比全国接近70%。一方面是由于这两座城市是全国资本最为活跃的两座城市,另一方面,这两座一线城市的健身氛围也十分浓厚。

据统计,全国平均健身人口渗透率约为0.5%,而该数据在北京和上海分别为3.3%和2.9%。这意味着在这两座城市都有约70万健身人口,这样的规模是全国其他地区无法比拟的。

在所有融资事件当中,有超过70%的融资发生在天使轮和A轮,其中天使轮占比更是超过了50%。同时,所有融资事件均发生在C轮之前,这意味着健身行业尚处发展的早期,大部分项目都处于初创阶段。

模式及发展前景探究

近年来,随着传统健身房的发展逐渐陷入困境,部分创业者开始探索新型的健身房创业方向。于是以乐刻为代表的智能健身房受到了资本和创业者的广泛关注。

与传统健身房相比,智能健身房大多采取无人值守24小时营业的方式经营,用户通过App线上注册并支付会员费,线下通过扫二维码或智能手环等方式进入健身房。这样的模式使得用户可以更加自由地选择进行健身的时间段。

同时,智能门禁系统使得健身房本身的管理成本得以降低。另外,传统的健身房广为诟病的私教过度销售,在新型智能健身房基本不存在,使其用户体验大幅提升。

上述的两个亮点,不仅使得智能健身房有更优质的体验,同时也大幅削减了劳动力成本。

从费用上来看,传统的健身房大多采用年费制,而大部分智能健身房的会员费都支持月付。客单价更低,使得该类健身房更受年轻人的喜爱。但另一方面,低客单价使得很多门店人满为患,用户等待时间过长。

据估算,乐刻某些热门门店在高峰期跑步机的平均等待时间大约为15min。月付的模式也使得用户的流失率较高,很多出于好奇或冲动的用户不会产生重复消费,同时低价月付也不利于企业现金流的回笼。

另外健身房的智能化发展也催生了部分相关产业的兴起,上图三家企业专注于为健身房提供智能化解决方案。它们的产品包括智能健身器械、智能门禁以及智能管理系统。

未来一旦智能健身场所在全国深入普及,上述这一类为它们提供软件和硬件支持的企业也必将有很大发展空间。

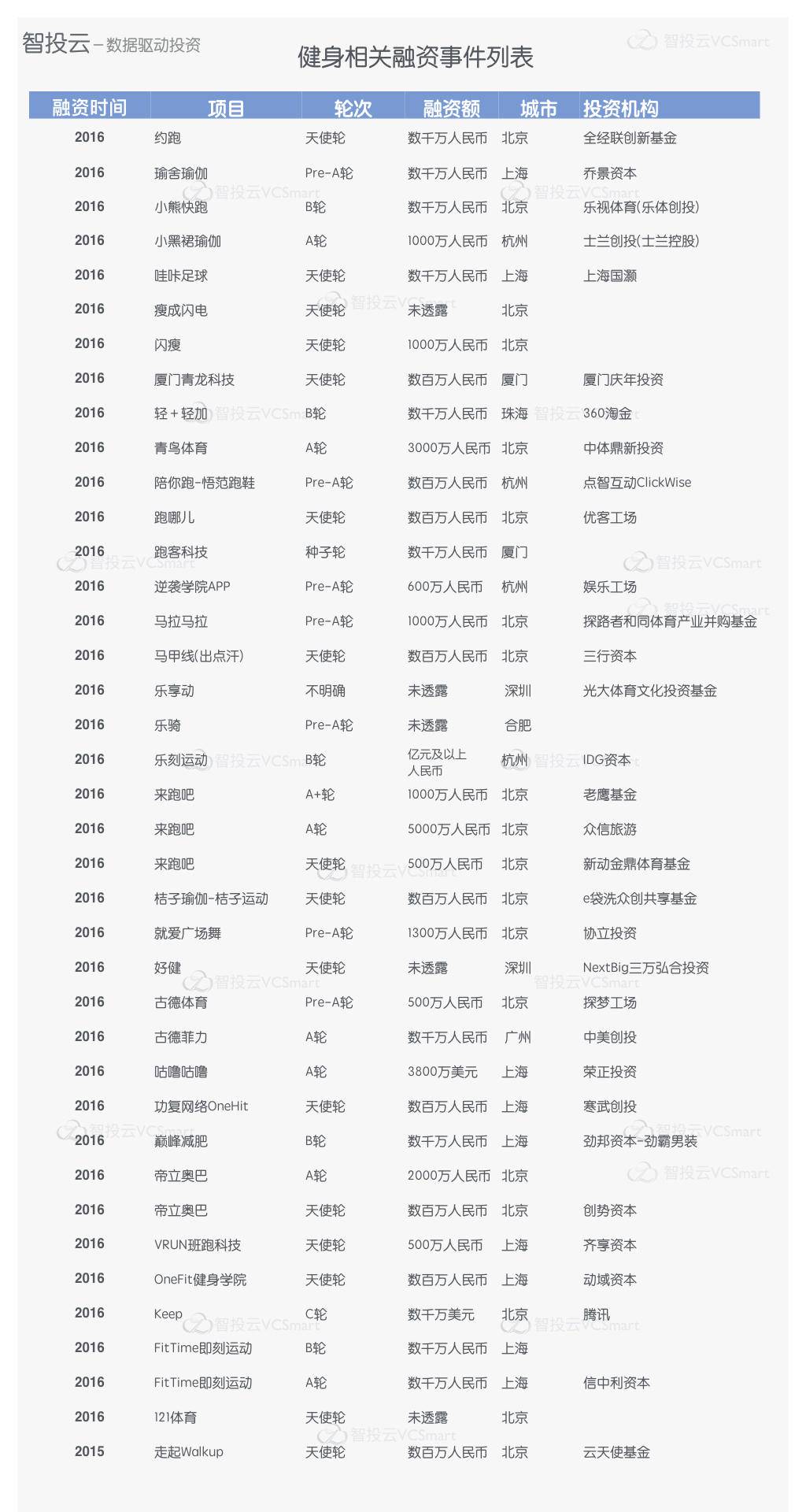

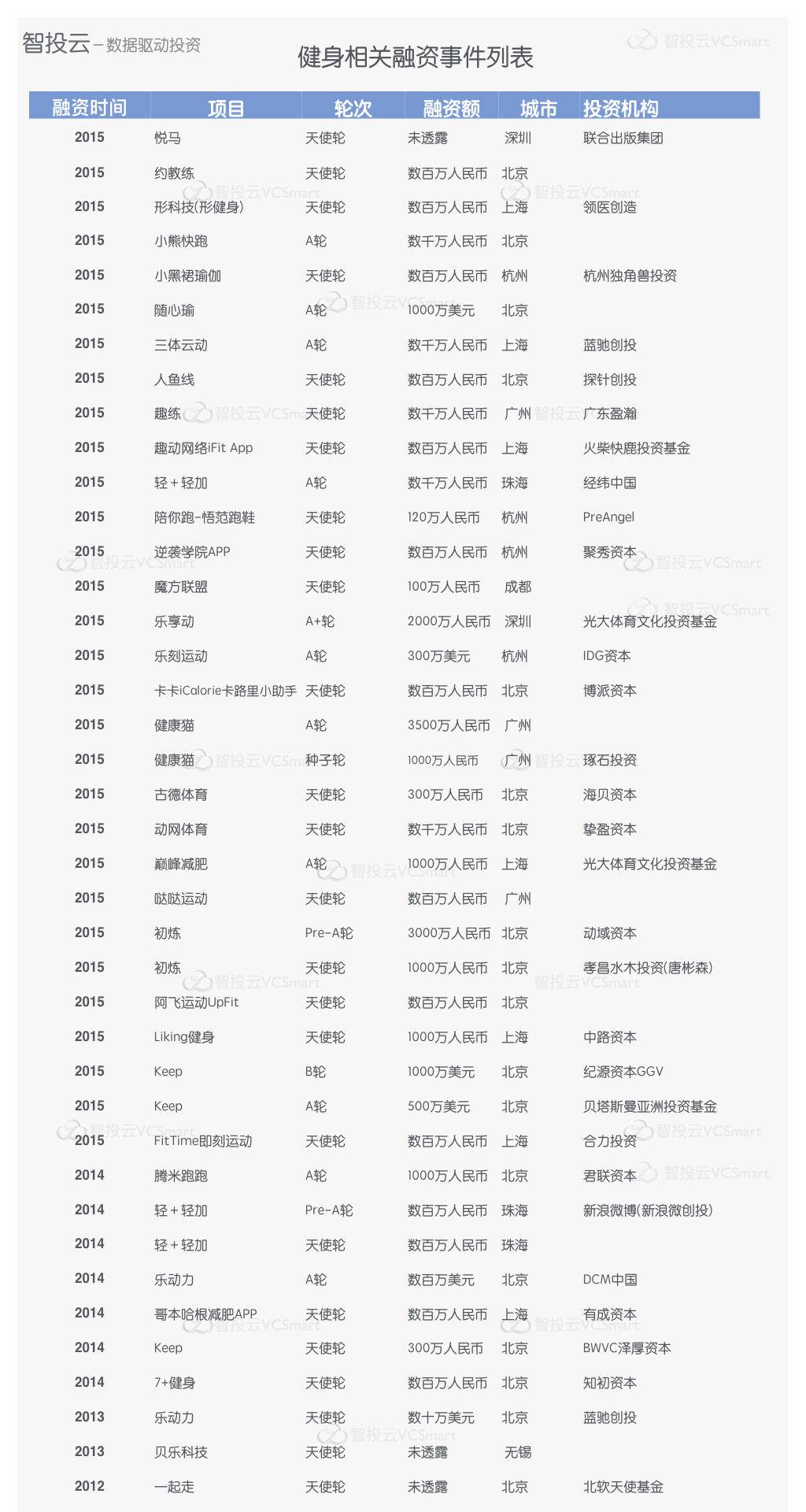

最后我们列出收录的健身房相关融资事件列表,供各位参考。

以上便是智投云对健身行业的盘点和分析,感谢您的阅读。

关于智投云:

智投云 (微信公众号 ID:vc-smart)是一家专业的创投机构投资管理服务提供商,帮助投资机构高效,便捷的管理投资项目,开拓优质项目来源,并提供创投数据挖掘分析服务,帮助投资经理快速获取项目,行业信息,辅助行业分析。