基金规模多大才合适?| 投资人说

编者按:与传统风投动辄10亿美元以上的基金相对应,微风投(小型风投)的融资目标大多在1亿美元左右。由于融资规模较小,投资目标都是种子期公司,获得的回报也往往相较丰厚。但微风投是不是就很轻松?风投顾问、活跃天使投资人samir kaji在其博客上分析了微风投内在的风险。

2012年,考夫曼基金会(Kauffman Foundation)发表了一份题为“我们所面对的敌人就是我们自己”的报告。这份报告强调了风险投资领域的糟糕表现并归咎于风险投资基金公司的投资者(有限合伙人)。

这个研究中一个重要的发现之一是:数据表明风投基金小于25 亿美元明显比大于25亿美元的表现更好——83%的大型基金(即大于25亿美元)的多倍回报小于1.5X,而只有54%的小型基金(即小于25亿美元)多倍回报小于1.5X或更低(显然这是个很大的变量,虽然大型风投会说“我们失败更少”)。

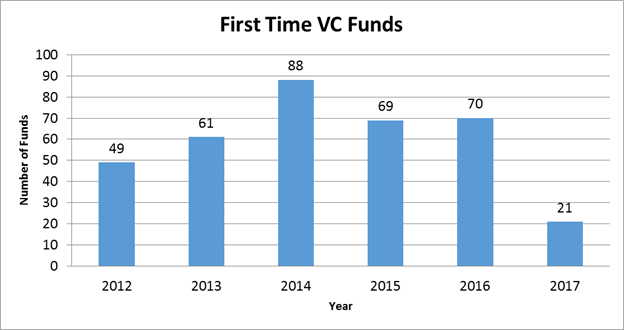

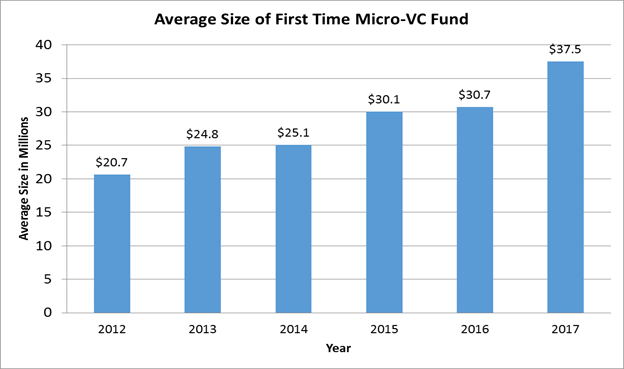

越小越好这样的观点被投资者们广泛流传,尤其在这份报告发表之后的几年来,风投市场上老牌风投基金的规模显著减少,同时小于1亿的风投基金迅速增长。见下表(Prequin data)

初次微风投基金

初次微风投基金平均规模

由此看来,“小基金更好”这个陈述就转变成了一个笃信,即:获得风险回报对小型风投基金来说不成问题。

单纯从数学的角度来看,小型基金确实在获得资金回报上要稍微容易一些。但考虑到过去的十年间巨大的资金撤出造成不足,我们必须提起注意。

无论如何,认真分析起来要明显复杂得多。

首先,风险/回报的计算对于小型基金和大型基金是有很大不同的,了解这一点很重要。

融资1亿美元以下的公司主要是种子期投资者(或者说微风投)。根据种子投资的投资理论,这些投资组合有较长的流动周期性,且比大型基金的风险高。当把初创企业的投资风险因素加入一支初次组合的基金或者给一个首次风险投资人,可接受的“风险回报收益”对于微风投基金经理来说更大。一个乐意从大型稳定的基金那接受1.5X-2X资金回报投资者,通常会从更小的种子基金那找3X的回报。

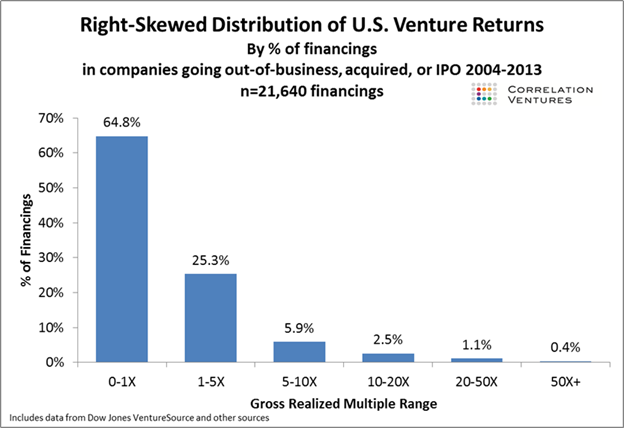

正如Correlation Ventures的数据显示,大多数成功的基金其90%的时候都处于其最佳年份。

美国风投市场实现的总回报

是的,虽然挤进行业前四让你能够继续游戏,最好的公司则一直排名前十的基金。

对于微风投基金,处于前十意味着基金表现不能低于3X的净回报。

如果是这样的话,一支微风投基金要如何获得好的回报呢?这些年来,我们已经听很多基金经理说过这样的话,因为他们的基金很小,所以并不需要去找大型的独角兽企业。

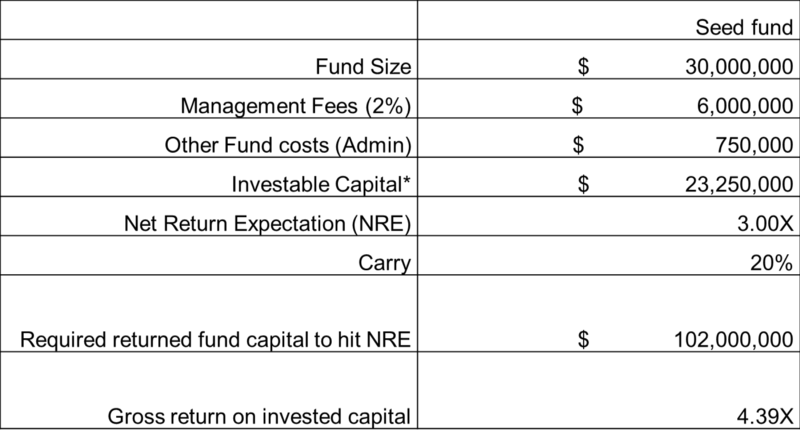

为了验证这话,让我们为一个典型的3千万种子风险基金做一个数学演算(这是2016年低于10亿美元风投基金的平均规模)。

注意:2%的管理费用是在10年基金周期中每年的支出。

现在,让我们做一些投资组合建构猜想:

30个公司的投资组合;

平均首次支付金额:400万美元;

平均首次投资交易后估值:700万美元;

平均初始股份~5.7%。

先假设基金经理在基金资本允许的范围内找对了公司, 每个成功退出的公司稀释的总股权只有初始股权的四分之一,整个投资组合退出时的所稀释的股权只有4%。

根据以上假设,如果要实现3X的净回报这个基金所投企业总价值需要26亿美元!这肯定是一个巨大的数字,并且当把风投失准的因素考虑进去的话,从30个公司组合中获得3X净回报还需要非常适时的运气以及聪明的投资操作。

当然,在风投中看运气是自然的。

重点在于如何减小依靠运气的成分,同时当运气出现时尽可能地发挥其作用。

虽然上面的这个演算看起来很吓人,但我们还是可以保持乐观,因为历史已经向我们显示那些表现好的小型基金,往往会在以后表现更好。像Lowercase, Baseline, Forerunner, Felicis, 以及K9 这些公司的前十分位基金将远远超过大型基金的前十分位表现。而且还会有更多其他的基金。

对于刚刚开始做基金的经理人,最基本也是最重要的就是知道这些数学上的事实,并以此调整其投资决策。

仅仅因为一个基金很小并不意味着其容易操作。但一旦开始上路,回报是超乎想象的。

现在,是时候去上手前十分位了。

【编译组出品】 编辑:杨志芳