新三板“漂亮50”何在?我们根据四大标准筛选了这些企业

新三板在线 · 文/李科

一、引言

今年以来,贵州茅台股价高于400元,美的集团业绩节节走高,该类“白马+龙头”股票均走出一波漂亮的行情,吸引市场眼球。但整个A股市场的表现,却不尽如人意。

大家渴望看到更多像贵州茅台、美的集团这样的优质股票,所以A股“漂亮50”呼之欲出,成为市场追逐的热点。随着监管和投资逻辑的转变,A股市场渐趋理性。再加上概念股、高估值大潮开始减退,价值投资的呼声越发响亮,市场重心已经逐渐转向基本面。投资理念的转变为中国版“漂亮50”的诞生提供了土壤。

伴随着新三板公司的快速扩容,新三板公司的业绩分化也日益严重,投资者如何能快速在一万多家企业中找到最具价值的公司?哪些行业最具投资价值?这些问题也催生了新三板的“漂亮50”。

二、“漂亮50”的前世今生

由于美股和A股具有很强的标杆性,美股“漂亮50”和A股“漂亮50”千呼万唤才出来,一出现便抓住了投资者的眼球。目前,新三板市场持续颓废,投资者信心严重不足。此时新三板“漂亮50”备受市场期待。

1、美股“漂亮50”珠玉在前

“漂亮50”(Nifty Fifty)是美国股票投资史上特定阶段出现的一个非正式术语,用来指上世纪六十和七十年代在纽约证券交易所交易的50只备受追捧的大盘股。盈利增长稳定、业绩稳定、增长预期较好是美股“漂亮50”最为明显的特征。

(1)美股“漂亮50”出现的原因

1)“漂亮50”的宏观环境:长期面临巨大不确定性

20世纪70年代初,布雷顿森林体系濒于崩溃,长期的不确定性增加。受益于尼克松“新经济政策”,美国经济短期回暖,股市触底反弹;但美国的通胀水平始终处于高位,股市反弹的持续性受到制约。

2)“漂亮50”的产业环境:消费升级,消费类公司盈利增加

人口结构调整及收入提升,美国六七十年代个人消费支出显著增加;消费升级使得以消费业为主的“漂亮50”公司的销售利润率维持高位。

3)“漂亮50”的市场环境:从概念“乱战”到龙头抱团

20世纪70年代初,美国股市风格从概念炒作,转向有业绩支撑的行业龙头;以共同基金和养老金为代表的机构投资者规模显著提升,对业绩稳定增长的行业龙头的偏好进一步加强。

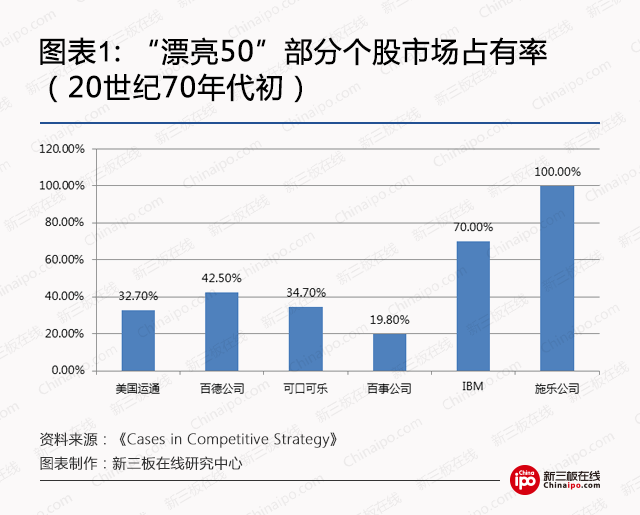

(2)“漂亮50”公司多为龙头企业

虽然“漂亮50”中的少数公司如今已不存在或者不再具备投资价值,但大多数公司仍有良好的业绩表现。漂亮50包括了众多大家耳熟能详的公司,如美国运通、百德公司、可口可乐、百事公司、IBM、麦当劳、施乐公司、宝洁……其实,这些公司在70年代在各自的细分行业中也有着非常高的市场占有率。

(3)“漂亮50”公司的盈利能力优于整个市场

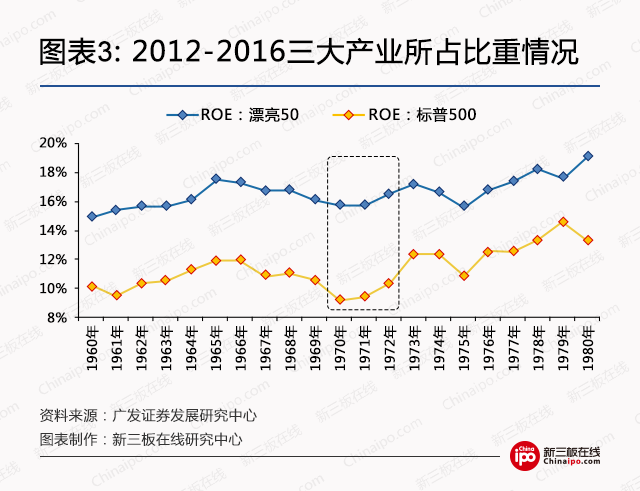

1970年,“漂亮50”公司的ROE在16%左右,而标普500的ROE仅为10%;即使纵观整个60-70年代,“漂亮50”公司的ROE也是显著高于标普500。

2、A股“漂亮50”具有指引性

今年以来,格力电器、贵州茅台等行业龙头个股的上涨行情,让人联想到A股“漂亮50”。随着A股机构化投资者占比越来越大,以及新股大量上市之后稀缺性的下降,未来“漂亮50”的风格或仍将延续。

多家媒体已经按捺不住推选出A股“漂亮50”。如以招商银行(600036.SH)为代表的国联证券版;以完美世界为代表的证券时报版;以建设银行(601939.SH)为代表的东方财富漂亮50指数。

(1) A股“漂亮50”诞生原因

国联证券以(1)连续三年ROE大于10%,(2)2016年净利润大于5亿,(3)TTM动态估值小于40倍,选出了A股“漂亮50”,这50只股票多集中在医药、白酒、食品以及家电行业。所以本文选择国联证券版的“漂亮50”进行比较。

“漂亮50”逆势上涨,离不开目前市场大背景,目前A股“漂亮50”行情与美股“漂亮50”的出现,其环境存在一定的相似性。

1)“漂亮50”的宏观环境

货币政策稳健偏紧、金融去杠杆力度进一步增强和金融反腐纵深等因素的存在,监管趋严等导致A股的颓势,严重影响投资者对经济增长的信心。

2)“漂亮50”的产业环境

消费结构升级使我国第三产业占比逐渐扩大,旅游教育、文体娱乐、健康医疗等新兴服务消费占居民消费支出的占比逐步提升。

3)“漂亮50”的市场环境

题材轮动较快、热点散乱。从目前市场看,以养老金、保险、外资等为代表的长期资金更倾向于业绩稳定的价值龙头、高股息或高分红标的,这也意味着市场将迎来价值投资时代。

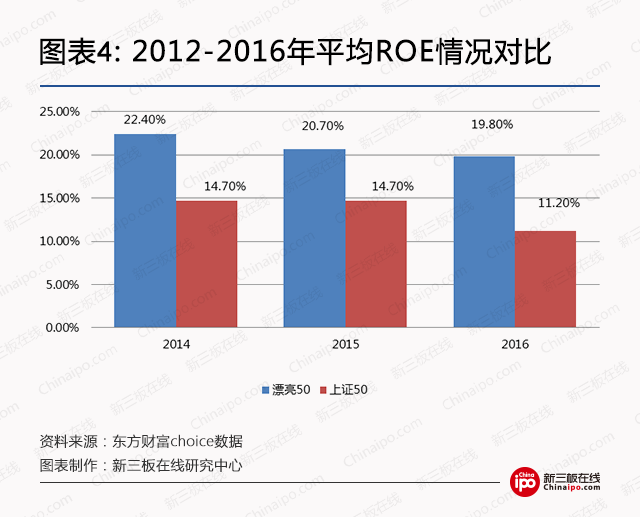

(2) A股“漂亮50”公司平均ROE高于“上证50”

(3)A股“漂亮50”平均估值低于“上证50”

价值投资者更希望找到盈利能力稳定、估值比较合理的企业,而ROE、市盈率是最常使用的指标。通过对比“漂亮50”和“上证50”,发现“漂亮50”公司的ROE显著高于“上证50”、估值更合理甚至偏低。可见“漂亮50”具备了盈利性和低估值的特点。

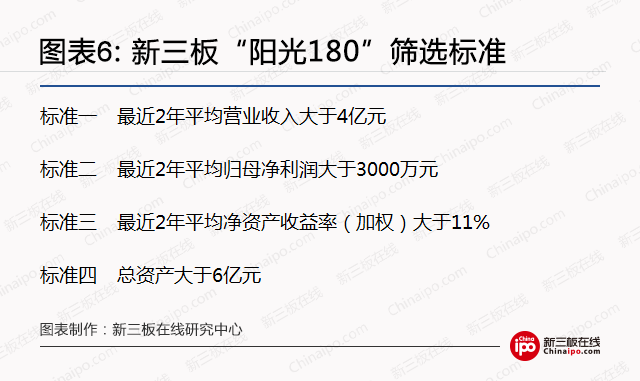

三、如何评选新三板“阳光180”

自2016年以来新三板市场整体情况低迷,投资者信心不足,十分渴望新三板也有自己的“漂亮50”。尽管5月底股转已经发布2017年创新层名单,通过对1393家创新层企业进行分析发现有不少企业的盈利性和成长性令人担心。鉴于上述种种原因,新三板在线研究中心根据新三板自身独特的情况,借鉴美股“漂亮50”和A股“漂亮50”的筛选标准筛选新三板“阳光180”。

美股“漂亮50”关注企业的“盈利性、成长性、稳定性”;而A股“漂亮50”关注企业的“盈利性、成长性、低估值”。所以成长性和盈利性是两个重要的筛选标准。由于新三板挂牌企业的流动性不足,没有合理的估值可以参考。随着价值投资的趋向越发明显,企业的稳定性也日渐受到投资者的关注,而企业的总资产在一定程度上代表企业的稳定性,所以将总资产作为筛选标准以期可以选出体量大且稳定的企业。

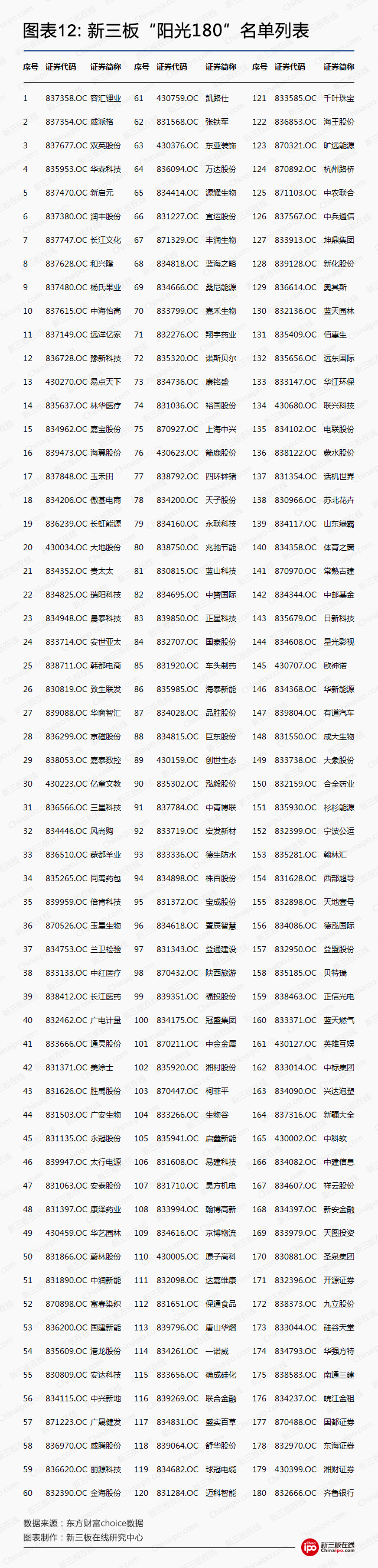

新三体在线研究中心从一万多家企业公布的年报数据,综合美股“漂亮50”、A股“漂亮50”的特征,从盈利性、成长性、稳定性等三个维度,筛选出180家优质新三板企业。由于这180家企业具备高成长性,像阳光一样照耀着新三板,我们就叫它“阳光180”吧。

(详细名单见附录:图表12:新三板“阳光180”名单列表)

新三板“阳光180”符合盈利性、成长性和稳定性

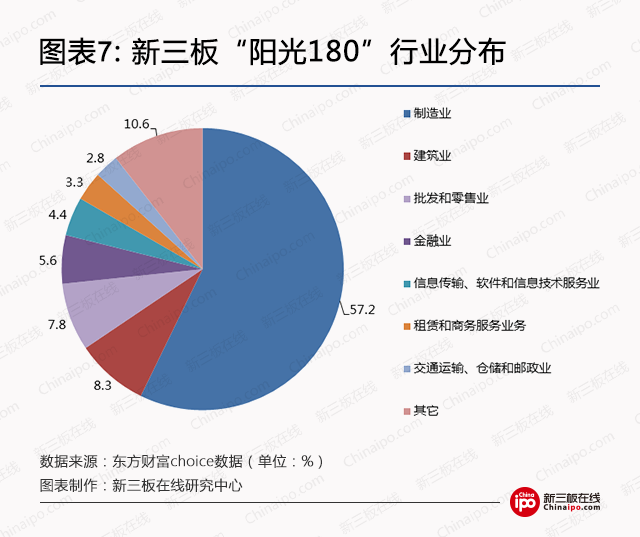

(1)制造业是“阳光180”主力

从“阳光180”的行业分布来看。从大类上看,“阳光180”公司主要集中在“制造业”之中,180个公司中有103个公司集中在制造业,占比高达57.2%。

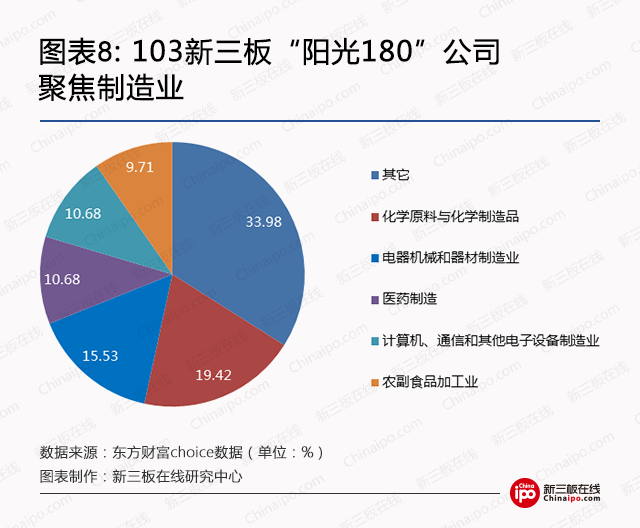

在103 个制造业“阳光180”公司中,化学原料和化学制造品行业占比最大有20 家公司(占比高达19.42%)、其次是电器机械和器材制造业有16 家公司(占比为15.53%)。

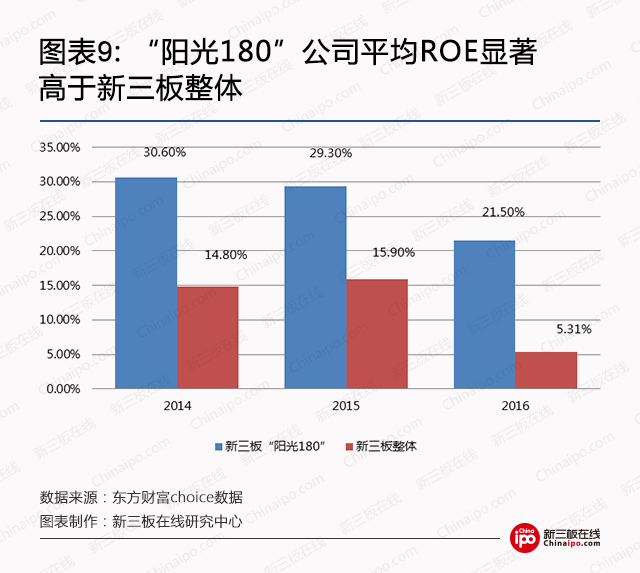

(2) “阳光180”公司ROE显著高于新三板整体

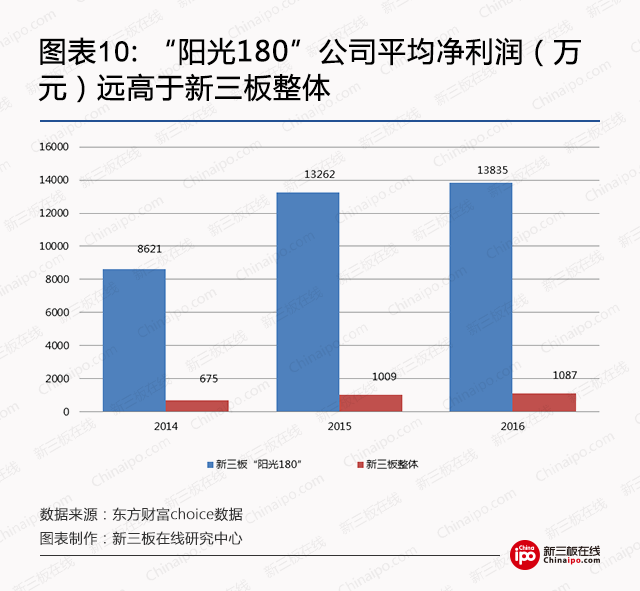

(3)“阳光180”公司平均净利润是新三板整体的13倍

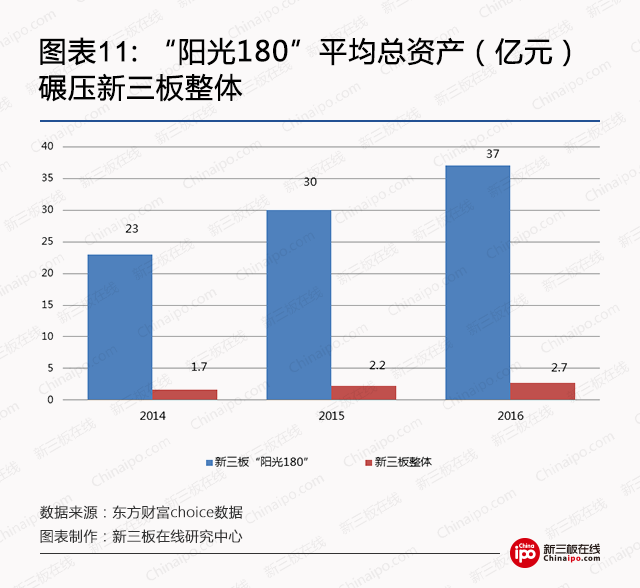

(4)“阳光180”平均总资产为30亿元

“阳光180”公司的盈利性、成长性和稳定性显著高于新三板整体。 “阳光180”公司最近3年ROE的平均值是新三板整个市场的3倍。最近3年归母净利润平均值高达11906万元,而新三板整体的13倍。可见“阳光180”既具备很强的盈利性又兼顾了成长性。“阳光180”公司的总资产的平均值高达30亿元。

“阳光180”也可以理解为一种概念,从炒题材股的成长性到炒业绩的稳定性,如今投资者选择时更趋向于价值投资理念。

A股上已经孕育出一大批行业龙头企业,企业聚焦白酒、家电、通信、银行、电商、社交平台等行业,某些企业的市值接近甚至超过海外相应上市公司。

但新三板“阳光180”却集中出现在制造业、建筑业和批发零售等行业。毕竟一个现代化国家的竞争力,还要靠以实体经济为主的各行业全面成长来发展。在此,望“阳光180”能给广大投资者在选股时发挥些有意义的参考价值!

附录:

免责声明

本报告中所提供的观点及信息仅供参考,不构成任何投资建议。本报告基于已公开的资料或信息撰写,但本研究中心不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本研究中心于本报告发布当日的判断。

在任何情况下,本研究中心不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本研究中心对本声明条款具有惟一修改权和最终解释权。

本文出品:新三板在线研究中心。作者:李科。

转载声明:本文为新三板在线原创文章,转载请注明出处及作者,否则侵权。

风险提示:新三板在线呈现的所有信息仅作为投资参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!