美图上半年营收同比增长272%,净亏下降94%至1.3亿元

美图发布了上市后的第二份财报,依然亏。

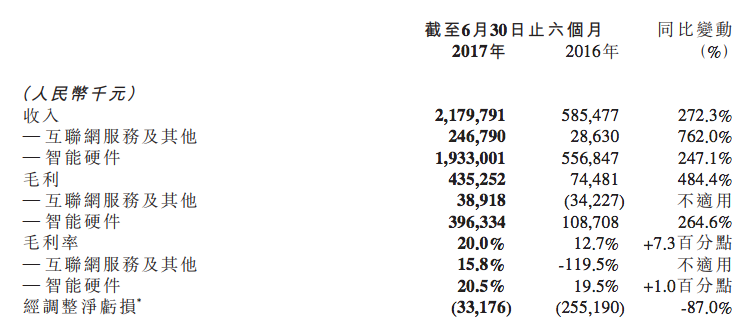

8月24日,美图发布了2017年上半年的业绩报告,期内公司的总收入同比增长272.3%至人民币21.798亿元,远超2016年人民币15.786亿元的全年总收入。其中互联网服务及其他分部业务的表现亮眼,该部分的收入同比增长762.0%至人民币2.468亿元,在总收入的占比达到11.3%,而去年同期为4.9%。与此同时,智能硬件业务收入依旧快速增长247.1%至人民币19.330亿元。

公司毛利也上升到人民币4.353亿元,较去年同期的人民币7450万元增长484.4%。上半年公司整体毛利率达到20.0%,而去年同期为12.7%。同时,美图经调整的净亏损大幅收窄至人民币3320万元,较去年同期下降87.0%,这主要受益于强劲的收入增长以及相关经营杠杆。由于不再有可转换可赎回优先股公允价值变动造成的损失,美图净亏损较去年同期显著下降94.0%至人民币1.318亿元。这些优先股已于2016年12月转换为普通股。

硬件营收同比增长247%,占总营收比重下降至88.7%

从营收结构来看,美图的收入主要由互联网服务及其他以及智能硬件两大部分构成。

具体来看,互联网服务及其他业务的表现最为亮眼,除了收入大增762.0%之外,该分部自IPO以来第一次实现正毛利,产生毛利人民币3891.8万元,毛利率为15.8%。而去年同期毛损人民币3422.7万元。

尽管智能硬件分部的收入同比大增247.1%,但由于互联网服务及其他分部的增速远超前者,因此2017年上半年互联网服务及其他分部占总收入比例提高到11.3%,这使得智能硬件对总收入的贡献度下降到88.7%。

在互联网服务及其他业务中,其中在线广告的收入增加至人民币8263万元,较去年同期增长219.0%。美图表示,本期在线广告收入的增长主要是由于品牌广告主数目的增加,不过美图仍将采取“质量优先于数量”的策略,优先推广大品牌广告主的创新型市场营销,而非一味追求广告主数量的增加以驱动业务。

美图计划通过以下方式继续扩大广告业务:通过引入更多优质广告主增加广告库存填充率;推出新的广告版式,如带有品牌的滤镜及贴纸;向美拍及其他平台化后的产品推出信息流广告;推出精准广告产品,以使广告主可根据其受众的用户画像或喜好接触特定受众群。

另外,互联网增值服务及其他业务的收入增长至人民币1.642亿元,较去年同期增长59倍,主要由美拍直播的虚拟道具销售取得。这是因为:平均每月付费用户数增加,美拍付费用户增长至32.5万人, 去年同期为5.8万人;并且付费用户平均付费上涨。美拍直播将通过其多样且与生活相关的内容,继续与其他直播产品进行区分。

美拍仍是美图最大的平台化产品,月活用户同比增长33.3%

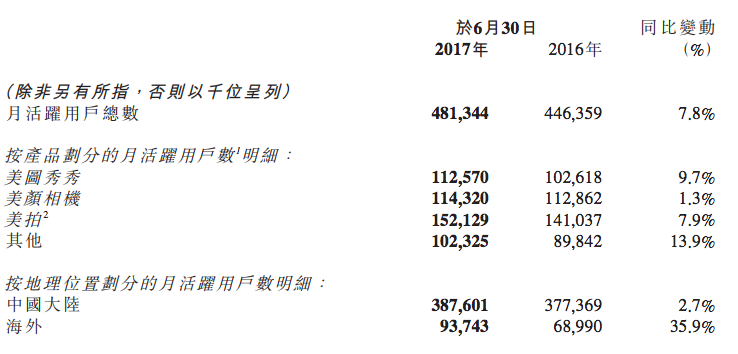

截至6月底,美图的月活用户总数达到4.813亿人,同比增长7.8%,而去年同期为4.464亿人。

美图在平台化方面也取得新突破,美图的累计统一注册账户(MTid)增至约2亿个。此外公司也推出了独立设备识别系统,可更好的洞察用户在不同美图应用间的喜好。

其中,美图的第一个平台化产品——美拍。截至6月30日,美拍应用内月活用户数较去年同期增长33.3%。公司目前正着力为美拍打造一个优质的社区生态系统,从而激励平台的内容创作者产出更多优质视频。首先,美图在技术层面的积累,比如已经升级了推荐算法,不仅能匹配与用户兴趣相契合的视频,更能预测、培养用户新的兴趣;还有美拍中的”百变背景“特效,可以实时移除用户生成的视频背景。其次,美图还推出了一系列举措帮助内容创作者将他们的才能变现,例如美拍“M计划”。

美图透露,公司也正致力于将美拍之外的应用平台化。事实上,美图今年上半年已将大部分的产品开发资源集中于筹备平台化,而非推出多种功能工具以促进用户增长。美图认为,为了这些应用长期发展的考虑,这是必要的投资阶段。通过将这些影像应用转变成平台,将进一步提高用户活跃度及留存率,更好地洞察用户喜好从而创造更多商业化机会。

要在不断的尝试中寻找商业模式

1、关于模式定位

问:美图如何定位自己?一家基于大规模图像数据的人工智能公司?社交媒体类广告公司?或者其他?定位不同,未来的发力方向就不同,具体的盈利模式也不同。

蔡文胜:我们从成立之初,愿景就是打造美丽生态链,让每个人都使用美图产品。我们也会依照这个方向继续努力。今年上半年已有2个月实现净利润为正,业务也取得了较好的进展,足证我们的方向是正确的,目标是可达到的。我们会继续努力,给用户和股东交出满意的成绩单。

另外,我还想强调,一个公司的商业模式不一定在第一天就能找到,更可能是在不断的尝试中去寻找。互联网公司具备灵活的优势可以通过不断的尝试,最终找到自己的基因。

例如当前中国一些著名的互联网公司,对它们业绩贡献最多的业务,往往不是它们创业之初就做的事。但它们有一个共同点,它们都注重发挥自己的优势,不断探索新的商业机会。不然在日新月异的互联网世界,它们可能早就被淘汰了。

回到美图,我们上市之初曾经表示,公司以利用免费的创新产品及服务吸引大量用户为首要目标,之后将利用自身丰富的影像优化经验拓宽变现渠道。

2、关于盈利

问:公司之前曾经说过在 2018 年开始盈利,现在情况是否有变?美图今年前6个月是否实现盈利?可否提供一下今年下半年的指引?

颜劲良:今年前6个月中,我们有2个月实现了净利润为正,这表明美图有能力实现盈利,也证明我们目前的商业化措施是行之有效的。为了使长期股东的利益最大化,我们将在今年下半年加大在人员、技术以及用户增长方面的投入。这些投入在财务上主要体现为开支,因此,我们预计2017年全年,公司将继续产生净亏损,这与我们在招股书所讨论的展望保持一致。预计2018年全面盈利。

3、关于广告

问:几乎所有的移动互联网产品都在做广告,且各有优势。美图的广告业务才刚刚起步,你们的优势在什么地方?

吴欣鸿:专注于与“美”相关的垂直领域、巨量的社交爱美用户、独有的人像大数据资源、覆盖多款超级应用的账号体系,都是美图广告的核心竞争优势,更有利于精准投放,及达到投放的品效合一,且美图目前的广告业务还有很大的增长空间:

第一,消费升级及颜值经济兴起为美图广告提供强劲增长动力。

第二,App内广告资源位方面还有很大的空间可供挖掘。

第三,从美图自身来看,除了已经成功的短视频社区美拍,旗下其他产品也正在向平台化转型。通过社区增强用户粘性,并提供更个性化的服务,可以为品牌主提供更多元化的内容营销、场景营销。

第四,基于大数据的精准营销,将进一步提高广告效果。视觉AI结合大数据的应用将是下一阶段发力重点,美图将联合更多泛美业合作伙伴实现用户在虚拟世界和现实生活中变美!

4. 关于美拍

问:现在这么多大公司都加入短视频战场,美拍是否还有信心继续保持稳健增长,美拍的差异化打法是什么?

吴欣鸿:美拍目前最核心的竞争优势,是完善的平台化构建。美拍的月活跃用户已经达1.52亿,海量的非机构化内容生产者,随手拿起手机就能即兴创作10秒到5分钟的短视频作品,都为美拍沉淀下海量的UGC内容,这是美拍平台化的基础。借助推荐算法,美拍以内容为媒介,将具有相同兴趣的用户连接,从而构建平台内的社交关系。借助“美拍M计划”、“美拍边看边买”,我们帮助用户变现,促进用户在美拍上持续生产内容,形成生态闭环。我们相信,美拍平台生态的构建,是区别于媒体属性、工具属性的短视频产品的关键。

5、关于美图手机

问:美图手机在诞生之初定位于自拍神器,但几年时间过去,其他国产手机品牌在自拍上软硬件实力都今非昔比,请问美图手机的差异优势和用户是否会受到挤压?

吴欣鸿:首先产品力是核心。美图手机拥有美图独有的人像美化大数据优势及近9年的美颜技术积累。基于大数据,美图已经训练出了先进的人脸技术模型。该技术能够根据不同年龄、不同性别、不同面部特征定制出不同的美颜方案。我们将成果运用于美图手机上,今年推出的美图T8和美图M8都搭载了美图最新的AI美颜技术。美图手机同样在硬件配置上表现出色,即将发布的新品将是业内首次采用前置双像素双摄像头配置的手机。

区别于其他主打自拍手机的厂商,美图的产品矩阵(包含美图秀秀、美颜相机等超级应用,及美拍短视频社区)精准地覆盖了热爱自拍与分享的用户群体,矩阵资源的精准营销及美图关于自拍社交分享的多年研究都是美图的优势。