P2P被“盖棺定论”:类似掠夺性贷款,未促进普惠金融发展

编者按:本文来自“华尔街见闻”(微信ID:wallstreetcn),编辑刘怡心;36氪经授权发布。

四季度以来,多家中国现金贷公司扎堆赴美上市,一场资本的盛宴,却陷入了舆论漩涡,还成功引起了监管层的注意。10月底,媒体报道称,中国或收紧对消费贷的监管。

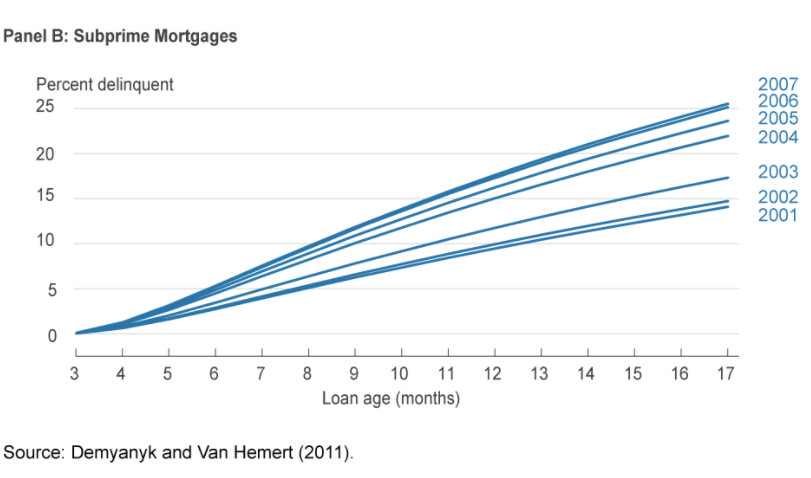

与此同时,大洋彼岸的美联储则“盯上”了消费贷的“前辈”——P2P贷款。目前,P2P贷款的发展状况,与2007年前夕的次贷市场惊人的相似。

日前,克利夫兰联储发表论文,将P2P贷款“盖棺定论”:在服务的消费市场,以及对个人贷款者金融稳定性影响等方面,P2P贷款类似掠夺性贷款(predatory loans)。

掠夺性贷款以不了解信贷市场,且信用记录较低的购房者或借款者为目标,是具有误导性或欺诈性的贷款行为。这种贷款商通常不考虑贷款者的信用记录,直接向少数群体的贷款申请人收取更高的利率。社会中的少数群体、外来移民以及老年群体是其主要目标。

克利夫兰联储指出,尽管P2P贷款在零售金融市场中所占份额并不高,但与原有规模相比,高达两位数甚至三位数的增长率,以及迅速壮大的客户群,都预示着P2P贷款在未来将成为一股强大的市场力量。

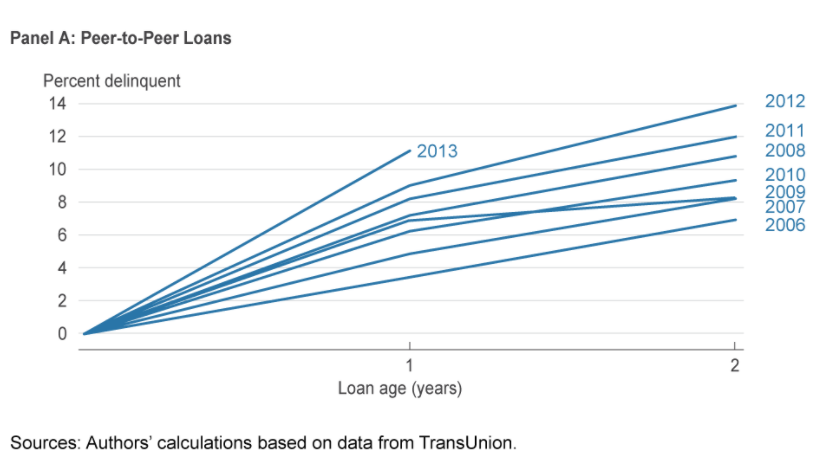

更令人不寒而栗的是,P2P贷款的总体表现,与2007年前夕的次级贷款市场惊人的相似:每年贷款的违约率都在攀升。

P2P真的促进了普惠金融的发展吗?

要搞清这个问题,首先需要明白都是哪些人在用P2P借钱。

克利夫兰联储发现,P2P客户群体平均收入,以及信用评分都比较低,受教育程度也偏低,种族分布比较多样化:

看起来,P2P客户所在地区的传统银行确实服务不力。

但是,这些特征也表明,在P2P信贷所流向的地区中,贷款人债务收入比更高,而且这些地区银行分行数量更多,未持有信用卡的人较少。

这意味着,P2P客户群体确实能够使用传统银行的服务,也有过信用记录,所以,他们不太可能没有银行账户。

如果对某个地区P2P贷款人与非P2P贷款人进行比较,克利夫兰联储发现,P2P贷款人的特点是收入水平较低,信用评分较低,拖欠金额更高。“这些贷款者更可能是非裔美国人,而且没有大专及以上学历。”

克利夫兰联储称,这再次表明,P2P贷款人不太可能没有合适的途径来获取主流金融服务,但可能在获取P2P贷款之前,就已经过度使用杠杆。

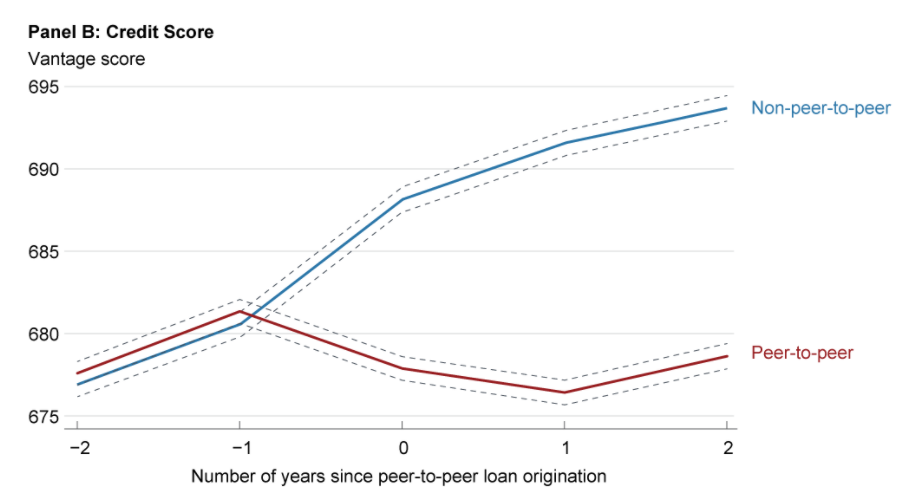

不仅如此,P2P贷款也并没有帮助贷款人获得更好的信贷记录:

与非P2P贷款者相比,在获得P2P贷款过后,P2P贷款人的信用评分持续下滑,而且具有不良行为的几率也出现上升,包括逾期和破产等在内的负面事件也显著增加。

这意味着,P2P贷款者获取金融服务的前景与能力都出现恶化。

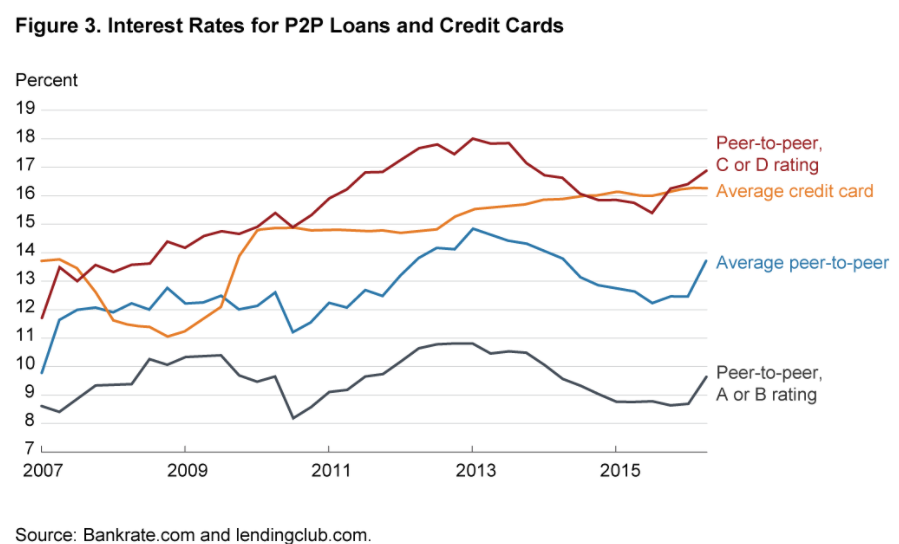

此外,一些P2P贷款支持者的惯有论调——“降低借贷成本”,也并未在这项研究中被印证。

克利夫兰联储指出,并不是所有的P2P贷款人面临的利率都低于信用卡。

以P2P贷款鼻祖Lending Club为例,根据违约的可能性,贷款者被分为ABCD四大类。

约有40%的贷款人被归为A、B两类,他们的违约概率较低,面临的年利率为8-12%。

剩下的贷款人则被归为C、D两类,年利率最高可达30%——这跟信用卡利率可不是一个等级。

(本文图片均来自克利夫兰联储论文)