给红黄蓝教育营收贡献大头的“直营”业务,如今捅出了虐童的“篓子”

继携程幼儿园虐童事件后,被称为国内幼教标杆的早期教育供应商红黄蓝也曝出虐童丑闻。

据新京报报道,自昨晚(11月22日)起,十余名幼儿家长反映,朝阳区管庄红黄蓝幼儿园(新天地分园)国际小二班幼儿遭老师扎针、喂不白色药片,腿部、屁股等位置还有多针眼的伤痕。有拒绝上幼儿园的孩童,在家长询问下回忆,“老师给吃的”白色药片”,“睡觉吃”“每天都要吃”;经医生确认过是针眼的由来,孩子称是“不睡觉老师打针”,还说“不听话也要给爸爸妈妈打针。”

(来源:新京报)

目前,朝阳警方已介入调查,并提取了幼儿身体针眼伤痕、园区大量监控视频等作证据。管庄红黄蓝幼儿园方面,院长等人士在配合警方调查,并称有进展将第一时间知会家长。据北京青年报官方微博消息,23日下午,朝阳区教委一工作人员表示,该班3名涉事教师暂时停职,改由其他老师替换。

截至下午3点44分,微博热搜“红黄蓝幼儿园”搜索指数已达171613,同时朋友圈转发相关新闻者不在少数,呈刷屏之势。

今年来,除包括趣店在内的多家互联网金融公司上市引众瞩目外,还有诸多教育领域公司也纷纷奔赴IPO。红黄蓝就是之一。

9月27日,红黄蓝在纽约证券交易所挂牌上市,发行价为18.5美元,拟募集不及1亿美元资金。红黄蓝成截至目前中国首家、以幼儿园运营为主业的独立上市幼教类企业。IPO首日,红黄蓝股价涨幅便达40%。不过,公司后续股价波动起伏较大,52周内最高曾到31.80美元每股,最低每股跌至23.23美元。休市前,红黄蓝股价为26.71美元,跌幅3.96%,市值7.66亿美元。虐童事件或在其股价上将有所反映。

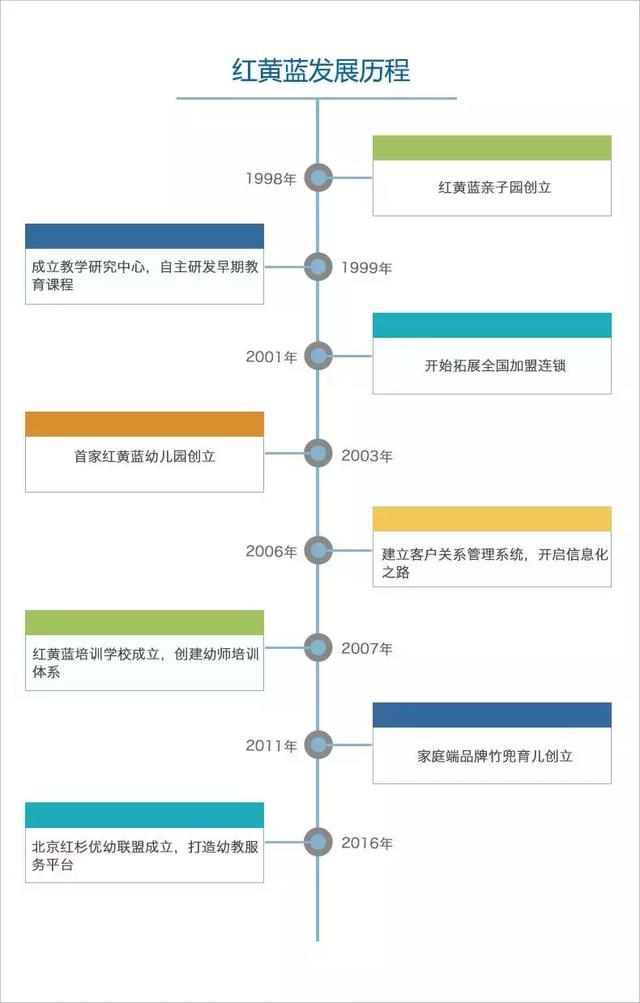

公开资料显示,红黄蓝1998年从亲子园起步,迄今业务还涵盖幼儿园和幼教服务平台等,旗下共拥有红黄蓝亲子园、红黄蓝幼儿园、竹兜早教套装三大教育品牌,主要面向0-6岁幼儿教育市场。

(来自爱分析)

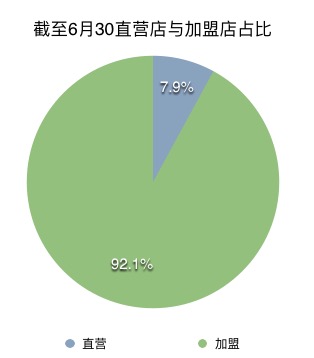

运营模式方面,红黄蓝采用的是直营与加盟相结合。招股书显示,截至2017年6月30日,红黄蓝有直营幼儿园80个,加盟园175个,亲子园加盟与直营的数量分别为845个和8个,覆盖中国30个省级行政区、307个县市乡镇。

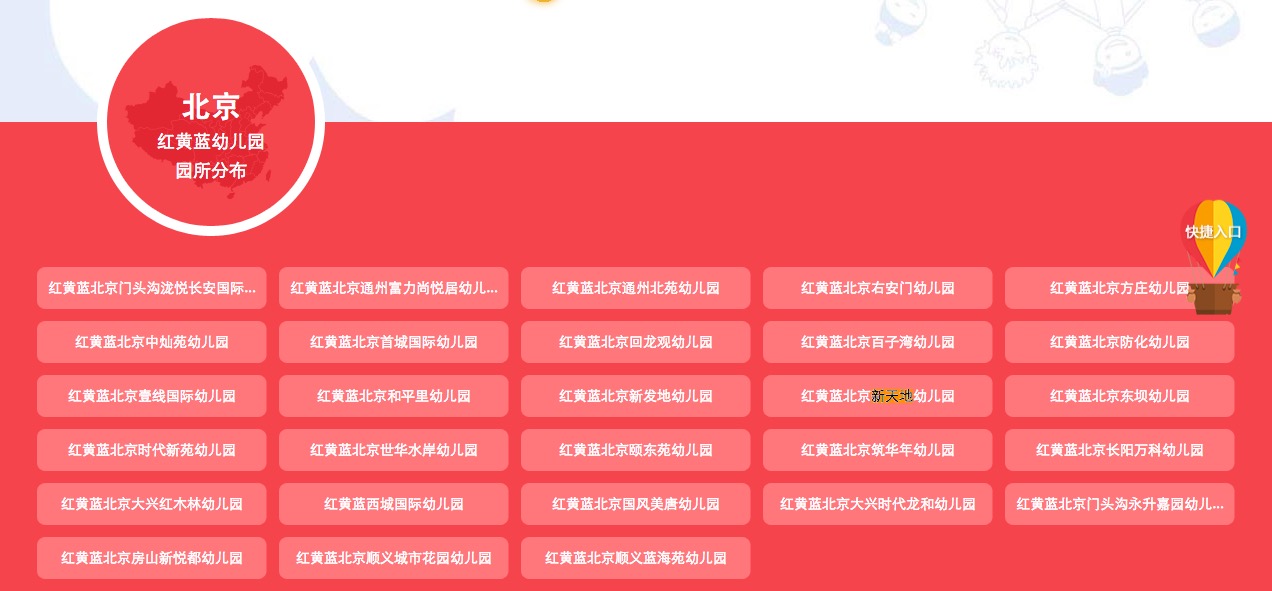

北京作为红黄蓝肇始地,官网显示截至目前,共拥有28家红黄蓝幼儿园直营店,被爆出虐童事件的新天地分店在其列。

在部分“妈妈论坛”,许多家长表示红黄蓝在私立幼儿园中算比较贵。客单价方面,不同地区存在一定差异,大部分在900-5000元每月,部分高端园在5000-10000每月。

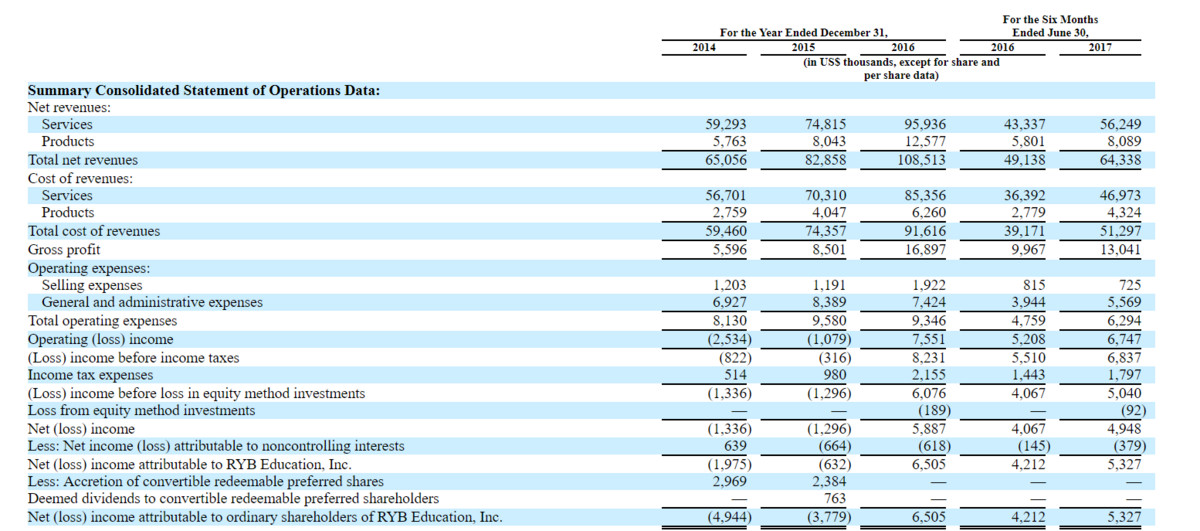

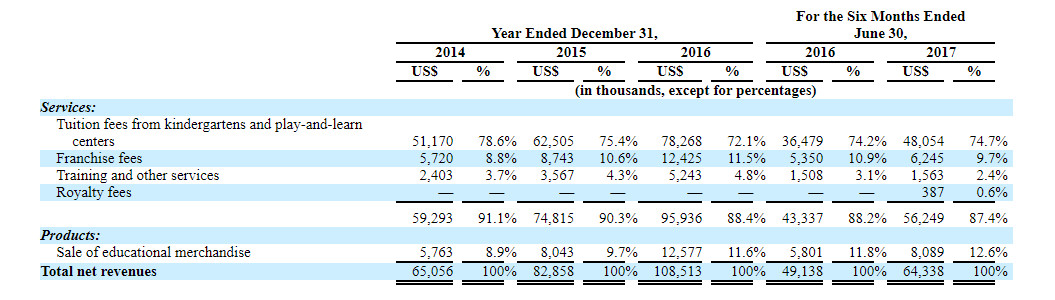

招股书显示,红黄蓝最主要业务为幼儿园和游戏中心。Frost & Sullivan研究报告指出,红黄蓝教育是营收规模最大的幼儿教育服务商。近三年(2014年、2015年、2016年),红黄蓝的营收分别为6506万美元、8286万美元、1.08亿美元,相应复合年平均增长率达29.2%,要知道同期的幼教市场增速只有17.5%。究其原因,主要是由红黄蓝直营教育机构数量增长所驱动。

而盈利方面,红黄蓝该数据并没如对应营收的那么好看。2014年、2015年,红黄蓝连续亏损,直到去年才转亏为盈,获得590万美元净利润。另外,红黄蓝2016年上半年及2017年上半年,净利润分别为410万美元、490万美元,涨幅19.5%。

尤其是毛利率,红黄蓝一直遭“诟病”,较同行们低很多。2015年、2016年、2017年上半年,公司毛利率分别10.3%、15.6%、20.3%,逐年上升,但相较同业如伟才教育48%和威创股份幼教业务的60%显得确实低了。有分析称,差异源于红黄蓝业务模式较同行相区别。其自营幼儿园与娱乐学习中心学费贡献营收大头,以2017年上半年为力,自营营收占比为74.7%,加盟费仅占9.7%,而竞争对手业务模式相对轻,加盟、培训等服务费能获取较高利润。

值得注意的是,自营相较加盟其中之一优势在园区质量自己可把控,但这回红黄蓝北京新天地幼儿园被爆出的虐童事件,也就是发生在其自营店范围之内。4月,北京大红门附近的红黄蓝幼儿园也发生过教师摔女童、踹小孩的事件。