VC创投巅峰已过?只是从癫狂回归理性而已

编者按:本文首发自鲸准微信公众号(rong36kr),点此阅读原文,36氪经授权发布。

互联网发展历程中,有过多次“热情高涨—泡沫破灭”的轮回,其中一个原因是,在资本追捧的过程中忽视了商业的本质,资本的目标是逐利,而不是满足互联网用户的需求,将两个问题混淆到一起会导致资本的错误配置,给予一些项目过高的估值,从而能形成泡沫。从长期来看,错误配置的积累会导致产业自发调整,之前的泡沫越大,调整过程就越惨烈。

2017年已经对我们挥手说再见了。不知道这一年大家过的怎么样,创投圈的朋友们的感知是“水深还是水浅?” 2018年的风又该吹向哪里?

希望读完这篇文章,能够帮大家想清楚2018的前途。

编辑| 梁小妖

出品| 鲸准研究院

前景看好:创业维艰,资本向好

纵观全年大家很明显的一个感知是:钱很多,好项目太少。

整体创业环境较16年呈下降趋势,新成立创业项目大幅下降,融资事件下滑。但私募基金成立数量和规模都有了大幅的增加。 市场上的钱是2年前的2倍以上。

资本寒冬某种意义上是对前期投资过热的理性回归,过多的资本追求有限的标的,会造成暂时的泡沫和浪费,其实这也是市场的逻辑,市场通过资源浪费来达到资源的最优配置。但投资回报率的拉低是一定的,一旦竞争加剧,结果只能是价值洼地的填平,从赚取高额回报趋向社会平均利润率。

随着中国实体经济的转型、房市的调控、股市的不明朗,大量的资本涌入创业投资市场。长期来看,风险投资行业将逐步回归理性,但前景依然广阔。

2018年的基调是:虚拟经济难以为继,金融、产业和互联网三者互为工具,才能实现价值的最大化。

资本转向:概念成空,技术时代终来临

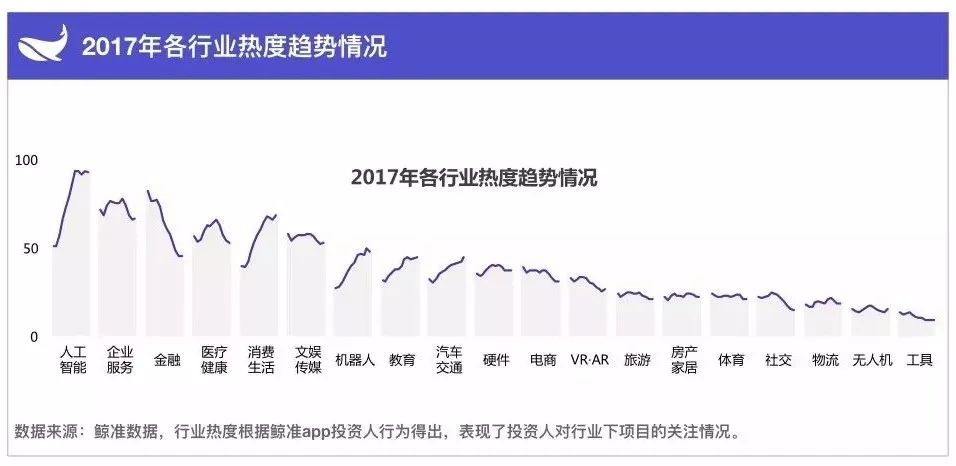

2017年人工智能与消费生活两个领域热度激增,全年热度均值分列第一与第五。机器人、教育及汽车交通在今年也愈发收到投资人关注。反观金融、电商、VR·AR与社交整体下降较为明显;医疗健康在年中比较受到投资人青睐,热度呈倒“V”型趋势。

站在更高角度统观信息产业的发展路径,互联网只是其特定阶段的产业形态,但不会是最终形态,从互联网、移动互联网、物联网到人工智能,是一个不断泛化、拓展应用范围的过程。

随着模式层面创新的完结,大的机会就会减少,2018必将迈入技术创新大年。

机会尚存:互联网已进入成熟期

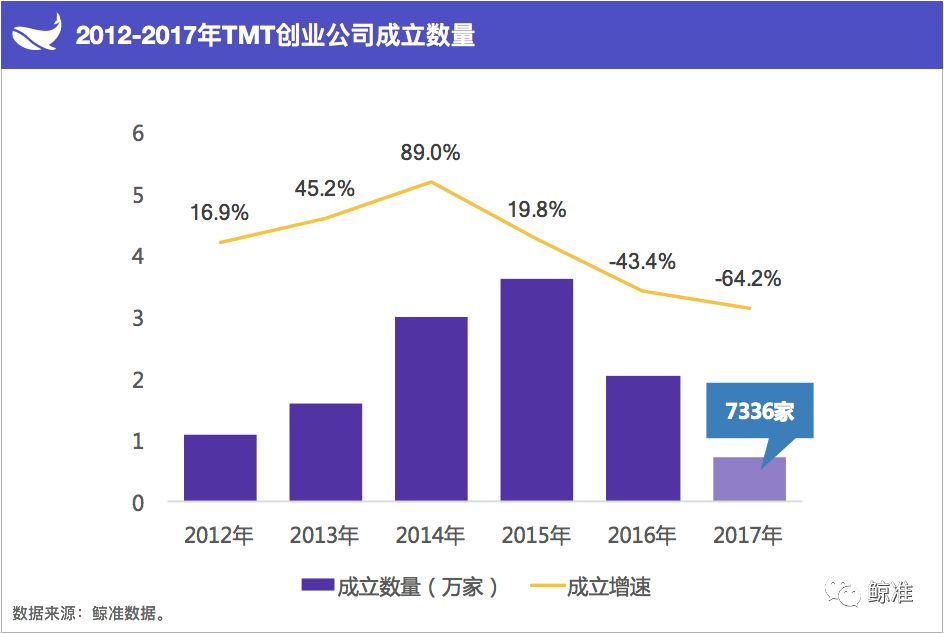

TMT行业创业公司成立数量急剧下滑,2017年成立数量不足万家,同比下降64.2%。互联网红利的消失、商业模式的穷尽、巨头的围追堵截、资本的理性让创业寒冬愈发寒冷。

互联网发展过程中,受内部技术及外部经济双重驱动,互联网发展进程中仍不乏大小机会,如商业模式创新、线上线下融合、传统企业+互联网、内容及品牌崛起等。但无论是时间窗口还是企业数量都存在一定限度。

所有,中国的TMT机会还有吗?有,但是请慎入。

资本集中:越发明显的马太效应

资本集中化趋势渐显,体现在平均融资额度上升、资本向后期轮次聚集及行业与项目的集中化。

2017年共发生投资事件7376起,同比2016年下降41%;融资金额达4812亿,同比2016年下降13%。融资数量和融资事件总数虽有所下降,但单笔融资额度大幅增加,同比去年增加48%,说明优质项目易获得大笔融资,反映出资本愈发集中的趋势。

在一些资本认可的细分赛道中,行业的头部项目可以拿到不成比例的巨额融资,马太效应十分明显,垄断价值持续提升,时间窗口进一步缩小。

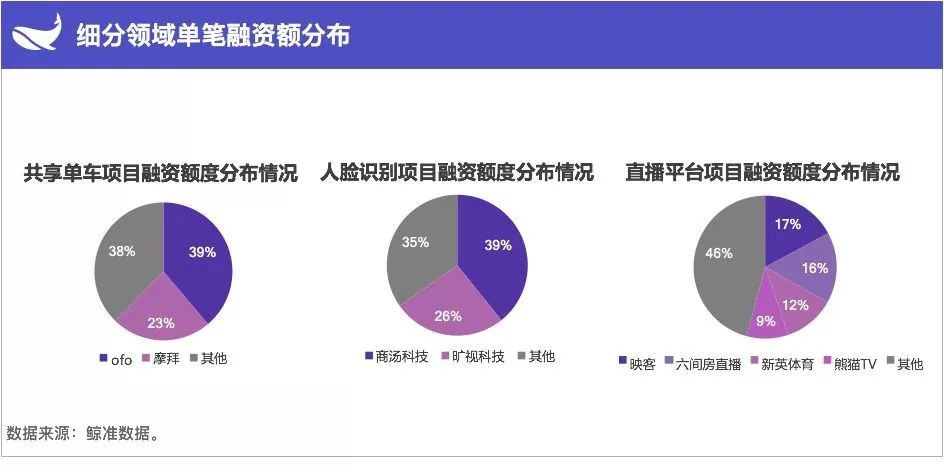

不难想象,资本集中轰炸后,将会在2018给出头部巨头血拼的答案,以摩拜和ofo为例,终要分出胜负。

巨头扩张:BAT三家,变为了“AT”两级

自2017年京东市值超过百度之后,BAT时代结束,中国互联网格局正在从“三足鼎立”变成“两极世界”,AT(阿里、腾讯)是一档,JB(京东、百度)一档,TMD(头条、美团、滴滴)及其他是一档。

AT呈现如日中天之势,随着其触角的不断延伸,几乎所有细分领域的平台都被收入囊中。巨头的逻辑非常简单,在完成基础性连接以后,凭借资本和流量不断进行横向和纵向的扩张,进行跑马圈地,进一步巩固城池。

未来,能避开巨头只存在两种可能:一是掌握核心技术,建立技术壁垒;二是把模式做小做深,形成单品优势。

现金为王:补贴模式被看淡

资本与创业相互对应,在寒冬期,补贴模式被资本看淡,越是现金流好的企业就越容易获得融资,最后的毛利将决定企业定价权,烧钱补贴政策或难以为继,创业将逐渐回归商业本身。企业要相应调整发展策略。

很难再有前几年资本疯狂追逐O2O,P2P的现象,概念炒作开始逐渐失效。2018年资本市场的整体风格将更倾向于务实。相对应的,靠纯粹概念炒作的互联网公司将面临很大的困境,既没有现金流的支持,也没有资本的助力,资金链断裂的风险在增加。

倒闭浪潮:优胜劣汰的生存法则

创业征途中,由于模式、资金、团队等原因就此止步的公司占据绝大多数,真正走到最后上市或被并购的企业少之又少。

互联网市场经过四个竞争阶段:起跑阶段、自由竞争、市场清理及垄断,商业的本质是赚钱而不是竞争,到最后势必形成很强的泡沫挤出效应。多数移动互联网企业已进入后两个阶段,未来或将有一大批早先过度创业的企业面临倒闭。

地域竞争:向二线城市转移阵地

城市创业竞争火热,北上深依旧领跑,杭州、广州紧随其后且杭州新成立项目数已超过广州,第二梯队中,成都脱颖而出,逐渐向杭州和广州靠拢,南京新成立项目数较多,武汉则发生了较多的投资事件。

热钱战场:新零售掀起的投资热

消费生活和体育两个领域在历史融资中平均融到下一个轮次的时长最短,不到11个月。与大众认知一致,O2O、共享经济、新消费是互联网普惠众生之后商业拓展最火热的领域同时也是热钱流入最多的领域。

医疗健康、工具和旅游项目需要融到下一轮的时间最长,这些领域在2017年表现并不火热。医疗健康的产业链长、灰色地带多;工具变现想象力有限,重度依靠流量;旅游发生多次并购、垄断格局已定等因素牵制了融资间隔。

退出表现:等待,是一场漫长的游戏

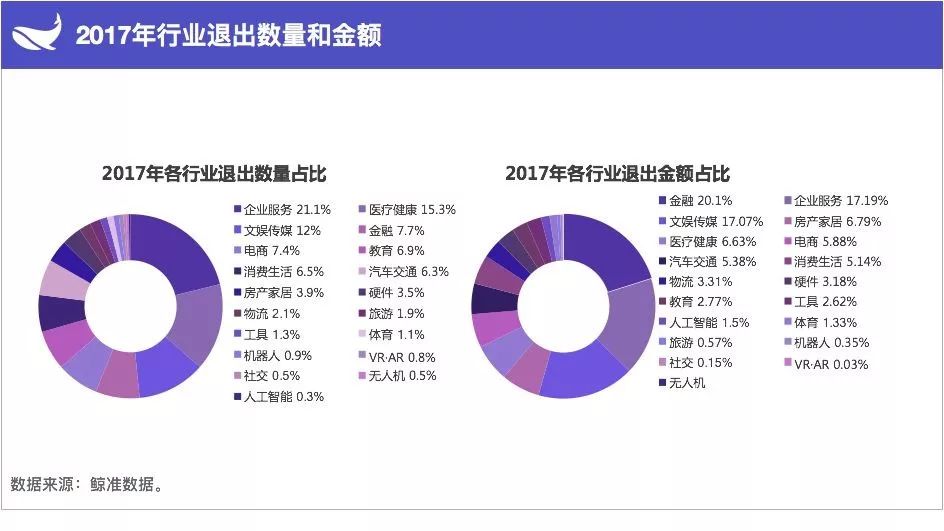

在行业退出数量排名中,企业服务以21%的占比位居第一,排名前3的行业占退出总量的48%。退出金额占比中,金融以20.1%的占比位列第一,其次是企业服务,排名前3的行业占总融资额的54%。

资本最关心的是投资回报率,各行业项目退出方式整体上以并购退出为主。但随着IPO政策的放开,企业发展阶段的成熟,未来两年将迎来一大波“IPO”行情。

比如,万众期待的小米、滴滴、美团点评、蚂蚁金服、陆金所等。

资本的理性,低挡不住散户的狂躁。

我们看了2017年的两个奇葩现象:激进的茅台和摧枯拉朽的区块链。

贵州茅台一路高歌猛进,估价逼近800元,市值破1万亿大关,成为A股第一个市值突破万亿的消费股,相当于贵州2016年GDP的85%。

比特币,8年市值狂翻2200万倍,2017年一度突破2万美元,一年内超过20倍的发财机会。这是一群人的狂欢,理性在诱人的增长面前,毫无地位可言。所以,区块链到底是“顺之者昌,逆之者亡”的伟大技术革命,还是一场“史无前例”的旁氏骗局?

如此看来,2018,注定将“好戏不断”!

文 鲸准研究院

编 梁小妖