2017 年 Q4 风险投资报告:总体乐观,种子轮和天使轮表现亮眼

编者按:随着2017结束,对全球风险投资市场的分析和预测不可或缺。本文作者Jason D. Rowley在“Q4 2017 Global Report: VC Sets Annual Records On Back Of Strong Late-Stage Results”一文中对2017年风投表现进行了多角度分析。

2017年已近尾声,现在让我们来回顾第四季度以及全年的情况。希望这些评估有助于回答所有投资者们关心的问题:2017年如何,这对下一年的发展有什么借鉴?

这份基于Crunchbase的数据的Crunchbase News报告和预测深入研究了全球风险投资生态情况。在这篇报告中,我们会评估投资和流动资产,也就是我们所说的投资收益与投资支出。

在投资收益中,报告包括Crunchbase对2017年全年及第四季度的风险投资者行为的合理预估。如果条件允许,我们会再与之前的季度和年份进行比较。

在投资支出部分,我们将基于Crunchbase收录的数据回顾收购统计情况,并重点关注那些大型资金流动事件,比如首次公开募股(IPOs)。

为了使报告更易于理解,每一个部分将有一个2017年第四季度和整年度的关键发现摘要。

投资收益

第四季度重点:与2017年第三季度数据相比,风险投资的美元交易额度和交易数量都在下降,而天使投资和种子期的交易主要导致了这一跌幅。

年度重点:尽管第四季度与前一季度相比有所下降,但是2017年的风险投资总额和美元交易量都超过了前几年。针对早期阶段进行的投资在交易量增长中作用突出,而后期阶段和技术投资阶段的增长则在很大程度上归功于今年美元的升值。

风险投资情况概述

要想获得进展通常需要前进两步,而后退仅需要一步。虽然这可能会让那些经历挫折的人们感到沮丧,但是重要的是要记住,在互联网上,风险投资的一步比通常的一步跨的更远。

这一原则同样适应于冒险活动。在近一年的时间中,几乎所有融资阶段都经历了持续增长期,而2017年的最后一季度为这一趋势画上了句号。不论是美国和其他地方的股票市场屡创新高,但是社交媒体的言论甚嚣尘上,以及新技术发生的进步,地缘政治平静程度让人惊讶。也许每个人都在忙着关注比特币和其它加密货币用过时法定货币进行交易的价格。

无论是什么原因,这份报告的分析仍然非常明确:按照相关指标分析,全球风险投资市场实现三到四个季度的持续快速增长。尽管2017年第四季度的表现有所回落,但也为今年风险投资市场的整体表现划上句号。

全球风险投资:总览

在这一部分,我们将以总览角度对全球风险资本市场进行观察分析。简单地说,报告将对全年及第四季度的风险资本交易的总体数量和金额进行更加全面的研究。在全面观察之后,我们将逐一研究每个阶段的资金统计数据。

交易速度

根据上几个季度的表现,我们可以以后见之明的视角回答一整年及第四季度的资金运作情况。

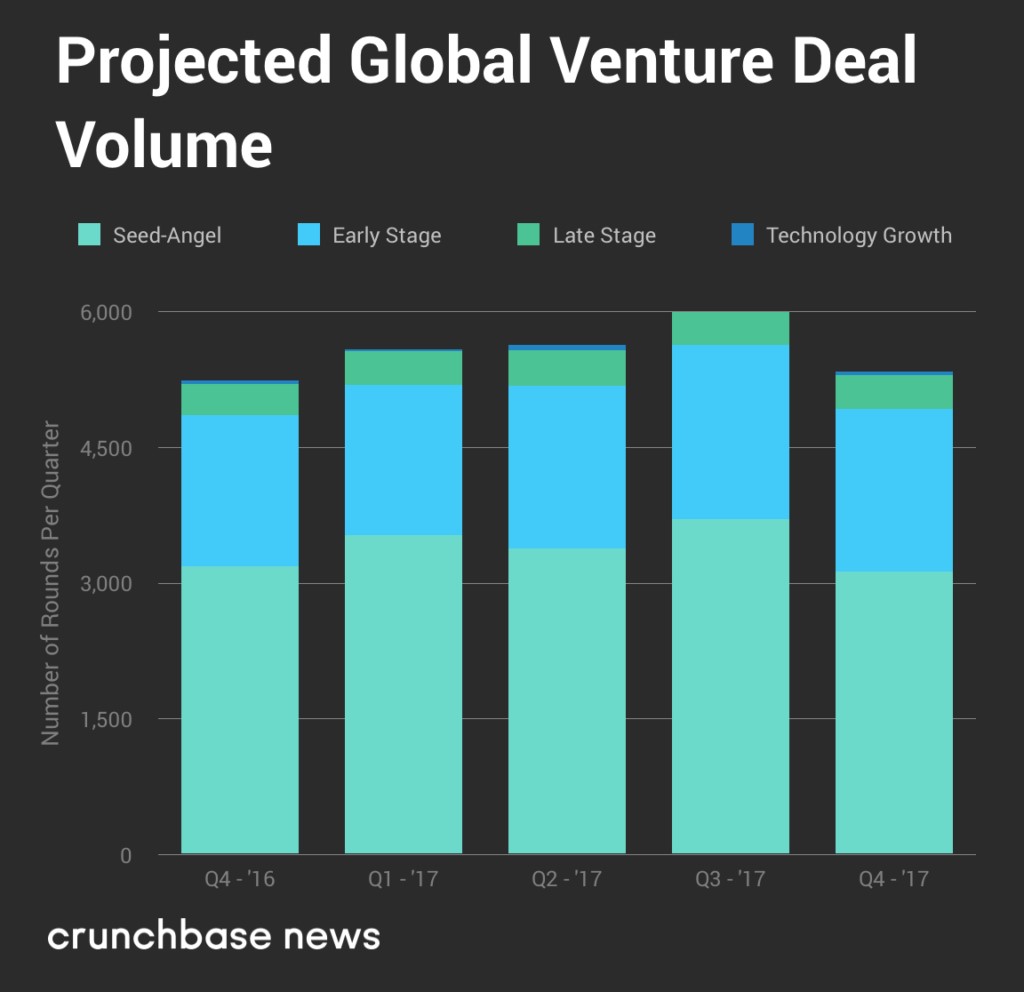

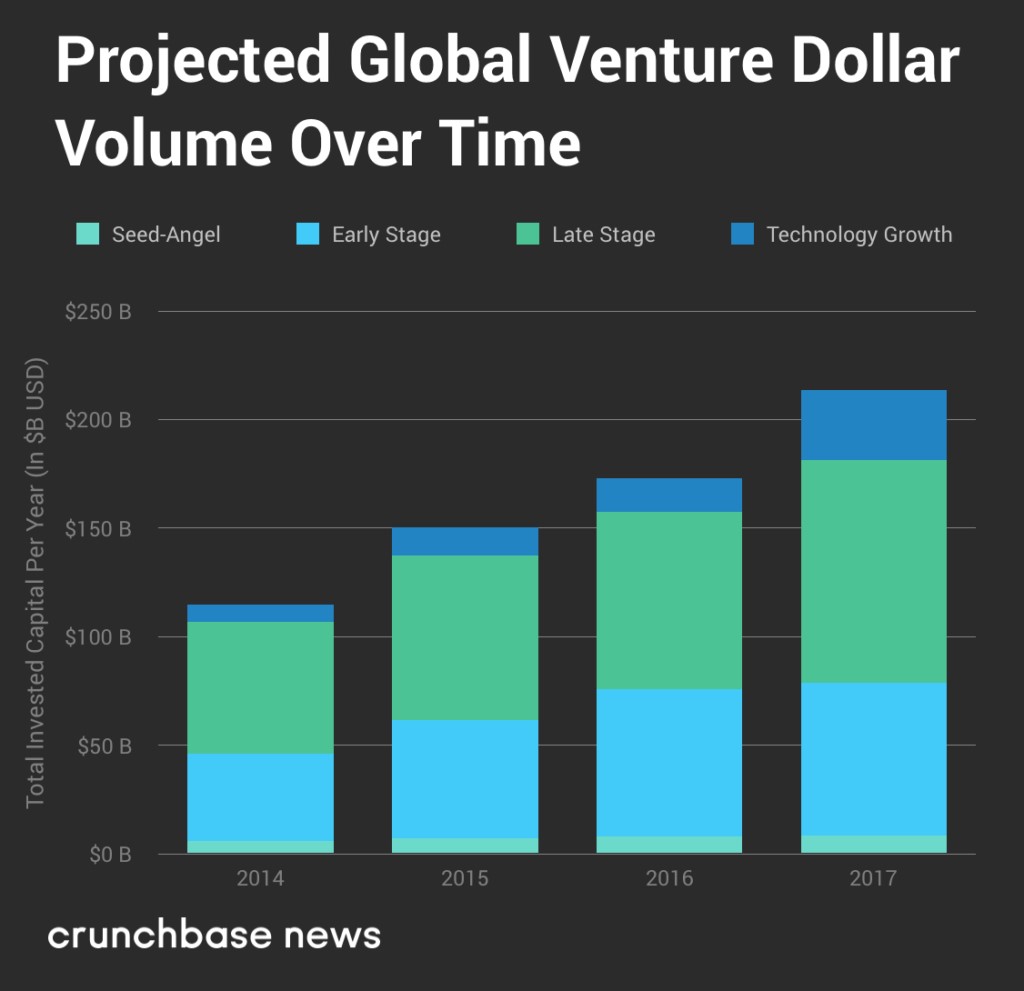

下图中,我们预估了2017年第四季度和一整年的风险投资数额。

第三季度是自互联网泡沫破灭以来投资表现最活跃的季度,而从2017年第四季度的表现来看,世界范围内的投资相对降缓。

Crunchbase预估第四季度的投资数量大约下降了13%。成交量在各个阶段都有所放缓,但是主要集中在风险投资初期阶段,天使轮、种子轮以及相关交易上。从全球范围来看,初期阶段交易占总体交易数量的大部分。

尽管2017年以第四季度的增长放缓结束。但是总体而言,第四季度的交易规模(预计共5339轮)仍高于过去三年平均水平,比2016年第四季度增长2%。

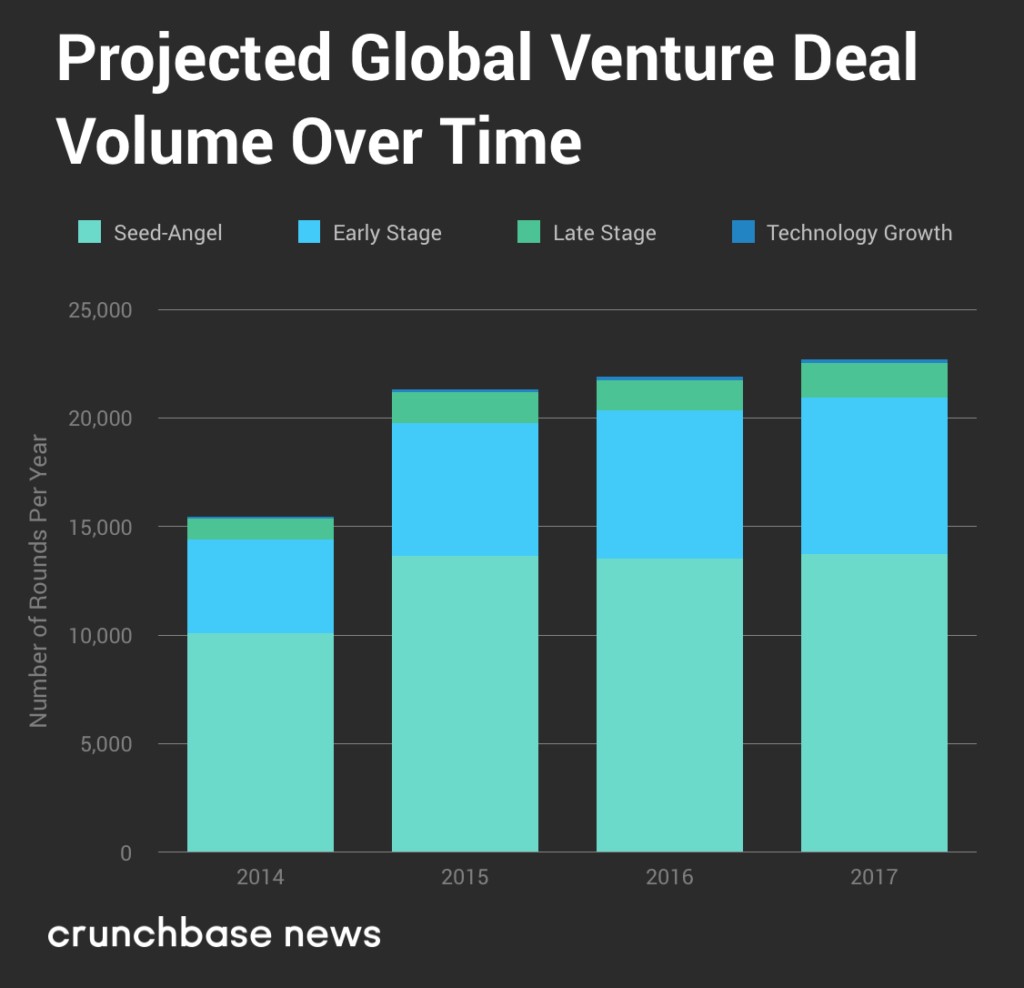

下图显示了Crunchbase整理的2014年以来的交易数量数据。可以看到,在过去几年中,风险投资的交易量一直相对稳定。

如图所示,风险投资交易量的涨跌呈间歇性状态。然而,全球市场仍保持总体增长。Crunchbase预计,这归功于早期阶段的交易数量的增加,2017年的风险投资交易量将达到22700笔,比2016年总量增长3.6%。

风投总额预估

尽管在全球风险投资中,美元交易数额的变化并不能完全反映交易数量的变化,但是两者却有相关关系。

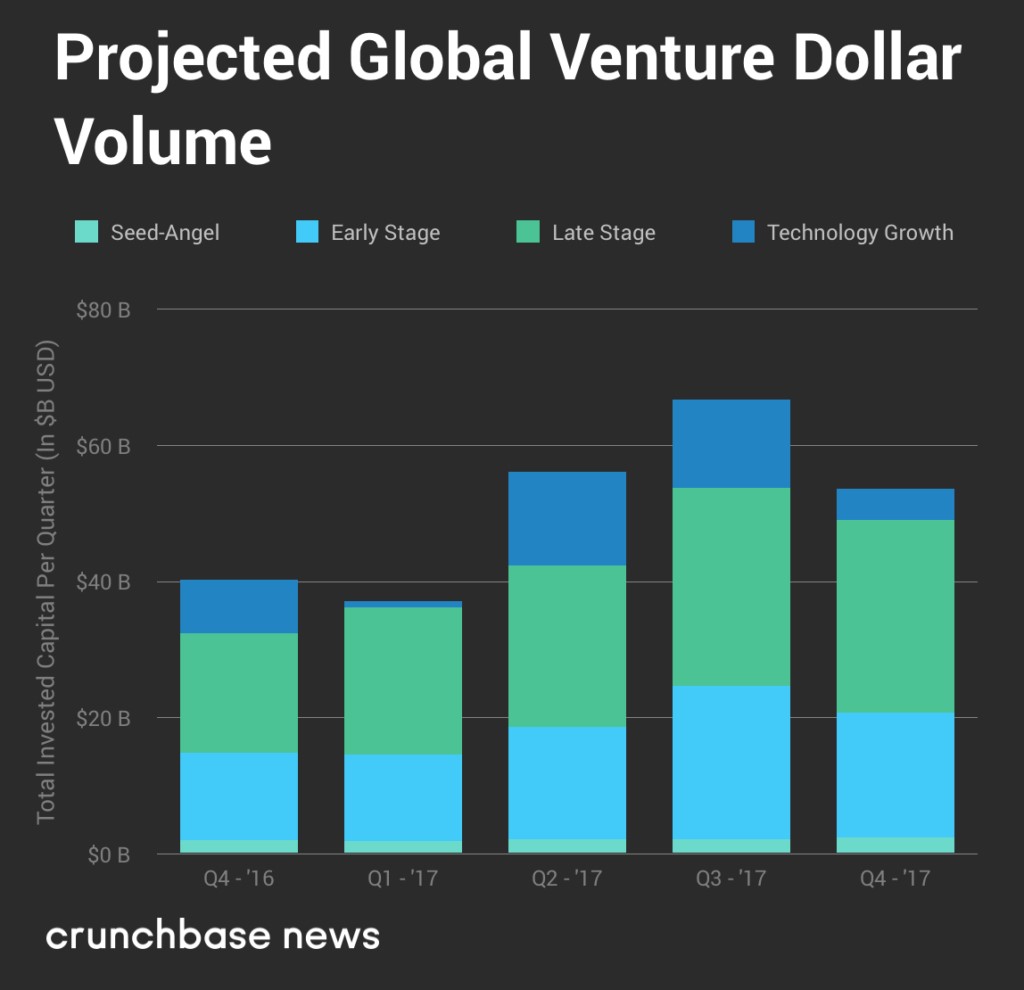

在下图中,报告预估出2017年四个季度的风险投资额度。

与交易数量相同,Crunchbase预估的全球风险投资总额也在第四季度有所回落。全球投资总额预估为537亿美元,第四季度相对第三季度下降19.5%,下降主要原因为针对前期和后期交易额度的下降。

而与2016年同期相比,2017年第四季度的风险投资数额仍然增长了33.4%。如果把2017年作为一个整体来看,这一年度增长模式则很相似。

下图中,报告将从2014年开始,按季度对全球风投额度进行分析。

与预估的交易数量不同,预测全球风险投资额度趋势并不难。可以看到,随着时间的推移,总体趋势明显向上发展。根据Crunchbase预测,2017年投资额度达到2136亿美元,比2016年上涨23.6%。从投资的各个阶段来看,2017年成交额度都比往年高。其中针对后期的成交额度增长最多,为25.7%,代表新增210亿美元资本。

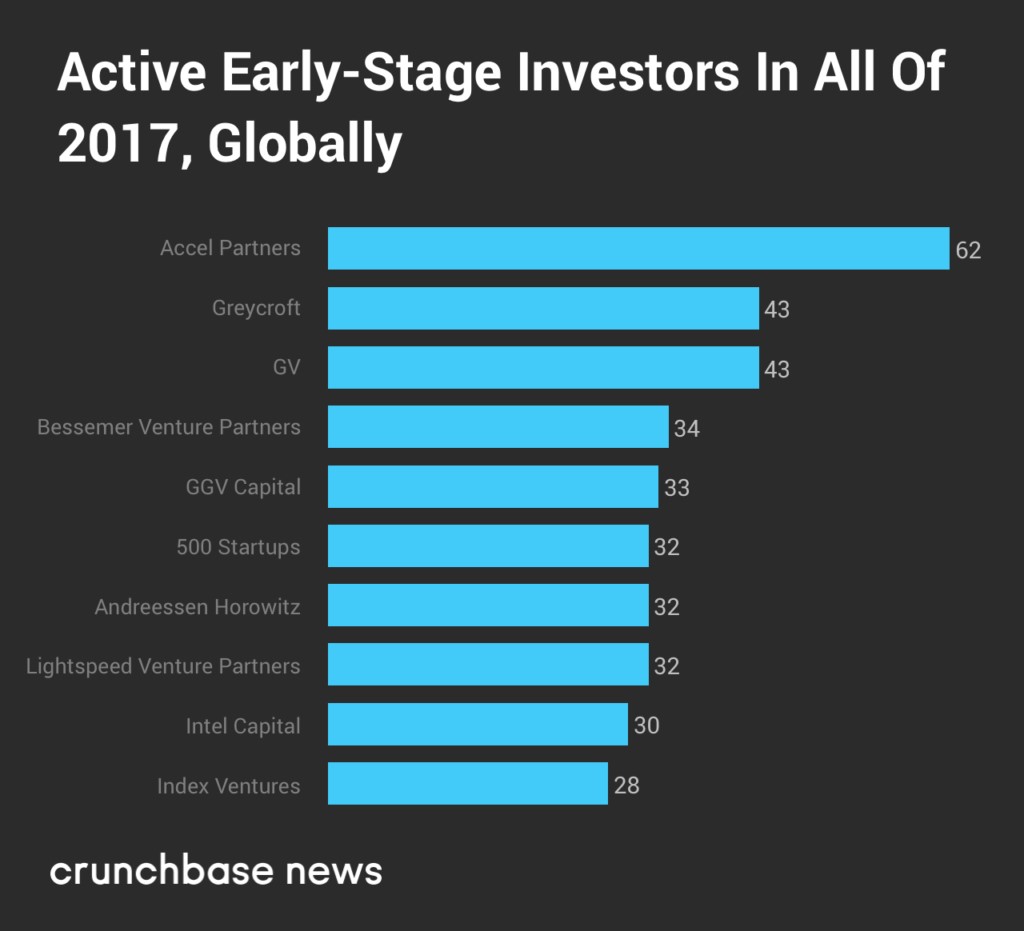

最活跃的投资领导者

为了对2017年全年及第四季度的风险资本市场的额度和数量有一个更详细的了解,我们将目光投向市场上最活跃的参与者。领导力量在风险投资领域的众多方面都起着重要作用,但在这里,我们特别关注这些领导者的投资轮数。

基于Crunchbase数据,2017年共达成15700笔风险投资协议,我们由此确定了4360个投资集团,它们至少发起了一轮融资。而在下图中,这些集团根据投资轮数进行排序。

考虑到上榜的领导者发起的投资数量如此之多,那些看过Crunchbase News针对全球风险投资在第一、二、三季度表现的读者会感到十分熟悉。换句话说,这些群体通常由下面这部分组成:

红杉资本和恩颐投资公司等老牌投资机构榜上有名。

Y Combinator和500 Startups这样的加速孵化器也赫然在列。

谷歌风投、腾讯控股和软银等大型企业支持的投资类型今年的投资热情也在持续。Crunchbase的相关报道也在持续增加。

值得注意,数据中仍有一些需要注意的投资者没有列出。然而,通常情况下,他们的交易数量仅为一轮。而在现实中,在风险投资中发挥重要作用的投资者们比上图所列出的要多。而且随着投资的变化,数据会发生变化,列表也会发生变化。

当然,每一年每一季度的排名都会有一定变化。但是,这一排名上直接显示了市场上那些最活跃的投资者。

2017年Q4及全年风投基金趋势的逐阶段分析

早些时候,我们就想对全球风险投资生态进行更细致的描述。现在我们做到了。

首先,我们将分析种子轮和天使轮的表现。

天使轮及种子轮交易

除少数例外,处于种子轮和天使轮阶段的公司不会筹得大量融资。即使如此,这两个阶段仍然是风险投资的重要阶段。因为现今的种子轮和天使轮会受到大量投资业的关注,看看今天创业公司的数量就会知道几年后针对早期和后期阶段投资的交易情况。

在下图,Crunchbase整理了种子轮和天使轮时期的交易数量和交易额度,其中还包括股权众筹和其他几轮融资。(提示,要了解关于这些分类的更详细的信息,请参见本报告末尾的方法论部分。)

这是一种规模很小却十分重要的投资类别。虽然种子轮和天使轮的交易额度在2017年第四季度的交易总额度中只占据4.4%,但是交易数量却占有58.5%。

将第四季度整体情况与上一季度对比,天使轮和种子轮的交易也是风险投资生态系统中的唯一亮点。种子轮和天使轮的交易额度增长11.3%。而在其他交易阶段,美元交易量则按季度递减。与2016年第四季度相比,2017年第四季度的交易额度的增长约17.5%。

然而,这一突出点也因交易数量的下降也有所失色。与2017年第三季度达到的高点相比,种子轮和天使轮的交易数量下降15.8%。2017年第四季度为3126笔,2016年为3193笔,同期相比,交易数量下降了2.1%。

不过整体而言,2017年的交易数量和交易额度呈现略微乐观的局面。2017年预计共有85亿美元资金投向超过13700笔种子轮与天使轮交易,这两个关键指标都在上升。与2016年相比,种子轮和天使轮的交易数量仅增长1.6%,而交易额度则增长8.1%。

不过,交易额度与交易数量仅是表现的一个方面。在下图中,我们整理了种子轮和天使轮交易额度的平均值和中位值。而在继续下文的分析之前,需要注意的是下面的数据是Crunchbase已知的交易数额。包括下图在内,报告中所有平均值和中位值数据都有迹可寻。这与显示交易数量和交易额度的图表不同,它们都为预估数据。

2017年第四季度的种子轮与天使轮规模打破了停滞趋势。无论是从季度还是从整年角度看,平均值和中位值的数据都发生显著增长。相对于2017年第三季度,平均数额增长58.2%。更明显的是中位数数值增加了一倍多。与2016年第四季度相比,平均数上涨了63.5%,中位数上涨了80.13%。

这种年复一年的缓慢增长模式,在风险投资的其他阶段也会反复出现。而在种子轮与天使轮交易中,这种变化更为明显。举例来说,2015年平均每轮融资数额为71万美元,而当年的中位值为32万美元。相对于2017年种子轮和天使轮的平均值为105万美元,中位数为52.7万美元,我们认为全球种子轮与天使轮的增长幅度在50%至65%之间。再次强调,这是基于收集的公开数据。而随着Crunchbase收集的数据越来越详细,这一数据也会发生变化。

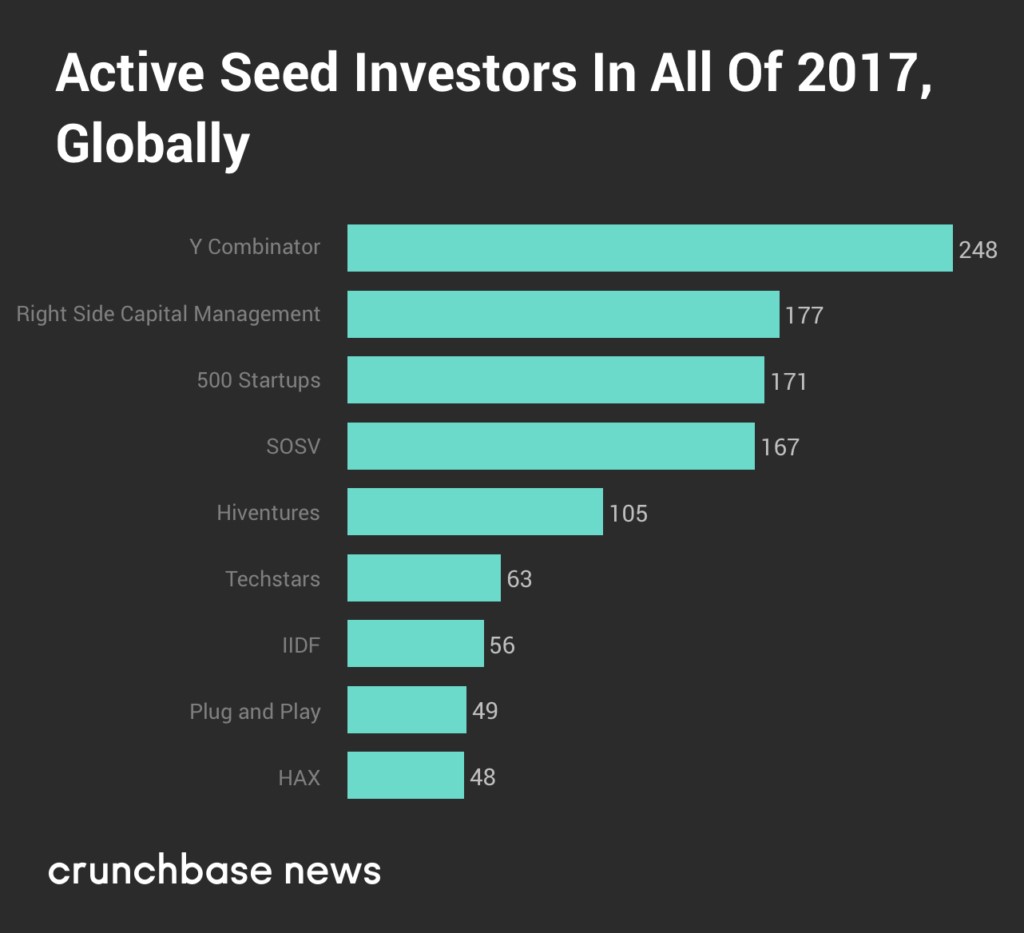

在这个阶段,哪些公司是最活跃的投资者?Crunchbase的数据显示,2017年共有6554家机构和个人投资者参加了至少一次种子轮或天使轮投资。下表是根据他们参与的交易数量进行排名:

同样,正如领先的投资排名一样,这张图表显示了人们预期中的公司,有SOSV和Techstars这样的加速器项目,以及像Right Side Capital Management这样专门的种子基金。总之,上榜公司都是投资企业早期阶段的公司数量较多的。

早期阶段交易

经过种子轮和天使轮投资情况就进入早期阶段,主要包括A轮和B轮。而在余下的报告部分,我们将会见到一种非常熟悉的模式。尽管在今年早些时候市场取得显著发展,但是第四季度的交易数额和美元交易量都有所下降。

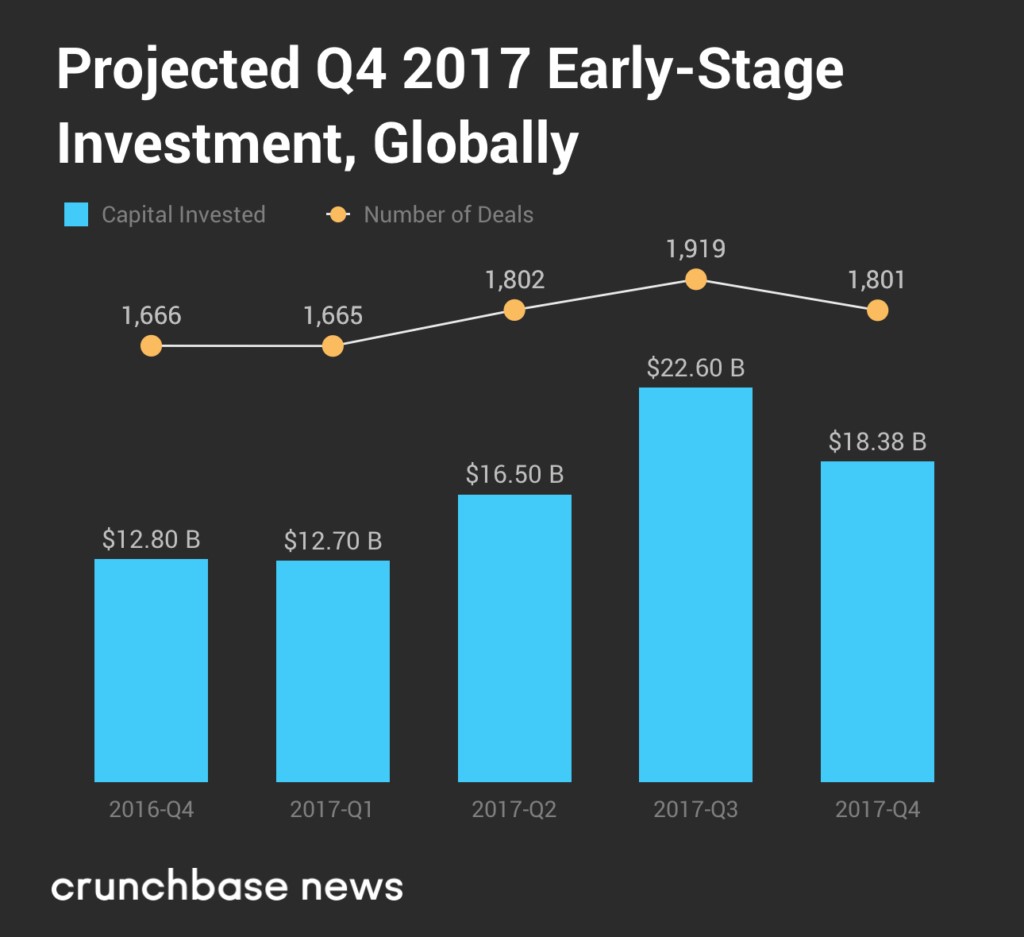

下图中,我们整理了针对早期阶段的预估。

我们目前观察到的趋势将更具有市场代表性。在第四季度,早期投资的交易数量和交易额度分别占了总投资的33.7%和34.2%,这足以影响整个市场的表现。

那么这些变化影响如何呢?

以季度为基础,交易数量和交易额度从第三季度高点分别回落6.15%和18.7%。然而与2016年第四季度相比,前期交易数量上升8.1%,交易额度上升43.7%。

将2017年作为一个整体,针对早期阶段的风险投资也在增长。Crunchbase预计在2017年全球共完成7200笔早期交易投资,共计70.18亿美元。与2016年相比,交易额度增加约23.2亿美元,涨幅3.4%。在交易数量方面,Crunchbase预测2017年早期交易增加382笔,比2016年增长5.6%。

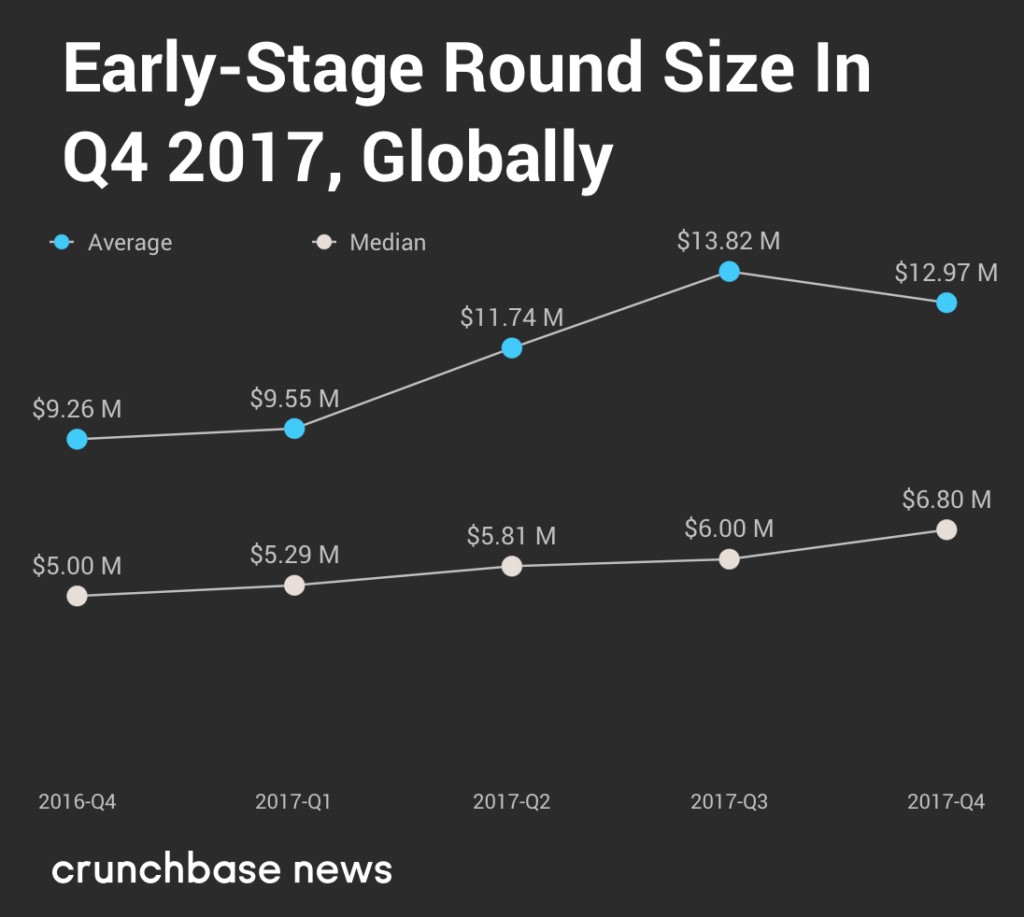

让我们再来看看早期阶段的交易规模:

早期阶段的平均交易规模在经历了持续增长之后,于2017年最后一个季度下降,降幅约为6.2%。而此时,中位值继续向上,比第三季度上涨了13.3%。与去年同期相比,平均数和中位数都有显著提高,分别增长了40%和31.7%。

上文提及的交易额度的上涨也发生在早期阶段中。早期阶段平均值为1201万美元,2016年为1180万美元,2015年为1025万美元。同样的趋势在中位数值中也能发现。相比于2015年和2016年500万美元的中位数,2017年为597万美元。

我们也在全球选出早期投资阶段活跃的公司和个人,并按照其投资数量依次排名。

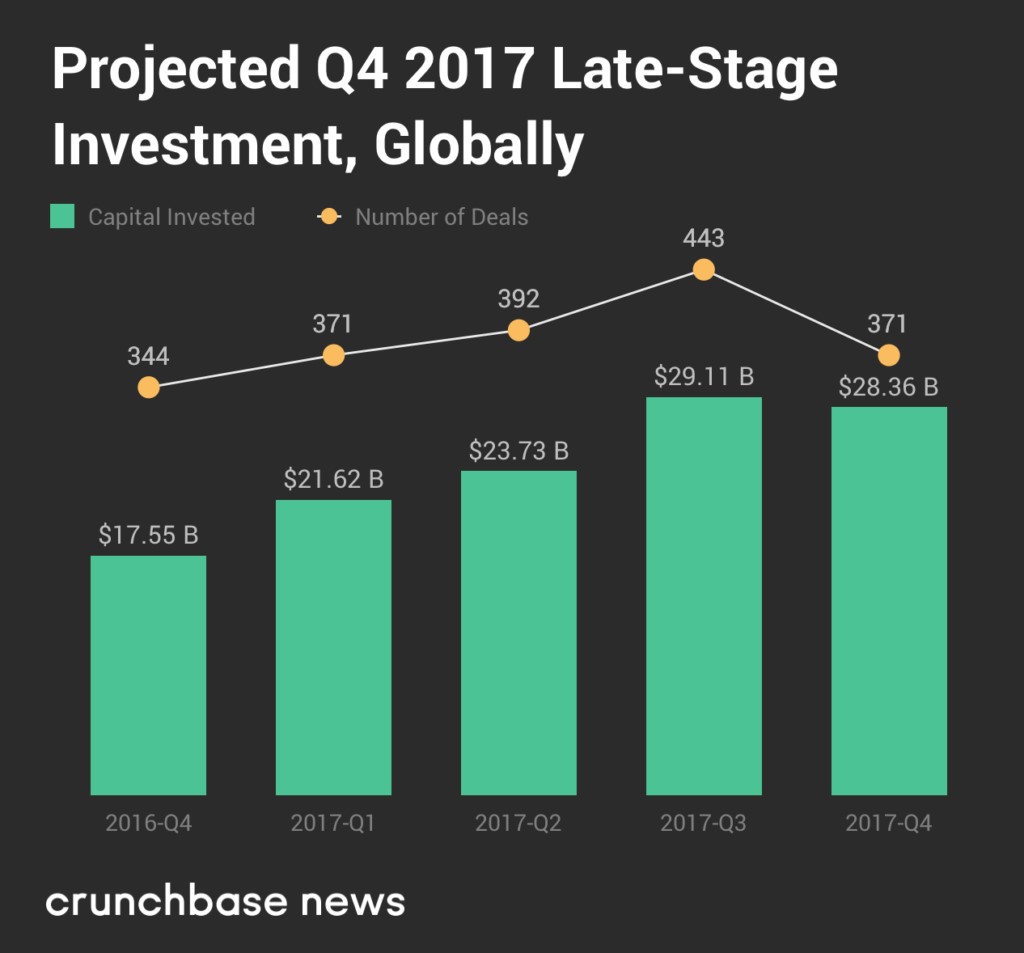

后期阶段交易

与早期阶段的投资一样,针对后期阶段的交易活动在整个市场占据相当大的份额。由于2017年第四季度市场发生了大幅上涨,这部分表现尤为如此。

想要了解包括第四季度在内的几个季度的后期交易数量和交易金额,可以看下图中Crunchbase所做的预估。

截止第四季度,全球美元交易量实现持续一年增长,并完成为期5个季度的新一轮扩张。至少对美元交易数额来说,第四季度的降幅相当温和,仅下降2.6%。而交易数量与上一季度相比下降了16.25%。

与去年同期相比,2017年第四季度的交易总额增长了7.9%,而美元交易量则上涨了61.6%。

按照百分比计算,这样的收益绝对引人注目。而当我们回头想想那些以美元计算的交易时,人们会让大吃一惊。为了更清楚的了解这个结果,我们将看看去年的整体表现。

Crunchbase预计,2017年针对后期的风险投资共计约1028.1亿美元,比去年上涨11.2%,共上涨21.03亿美元。就在三年前的2014年,预估共有609.1亿美元投资于后期项目。2017年的总额比2014年高出大约419亿美元,略高于刚果民主共和国的GDP。

为了分析的完整性,我们也将谈谈年度交易的变化。在2017年,全球各地的公司预计共完成1577笔后期交易,比2016年的1418笔高出11.2%。

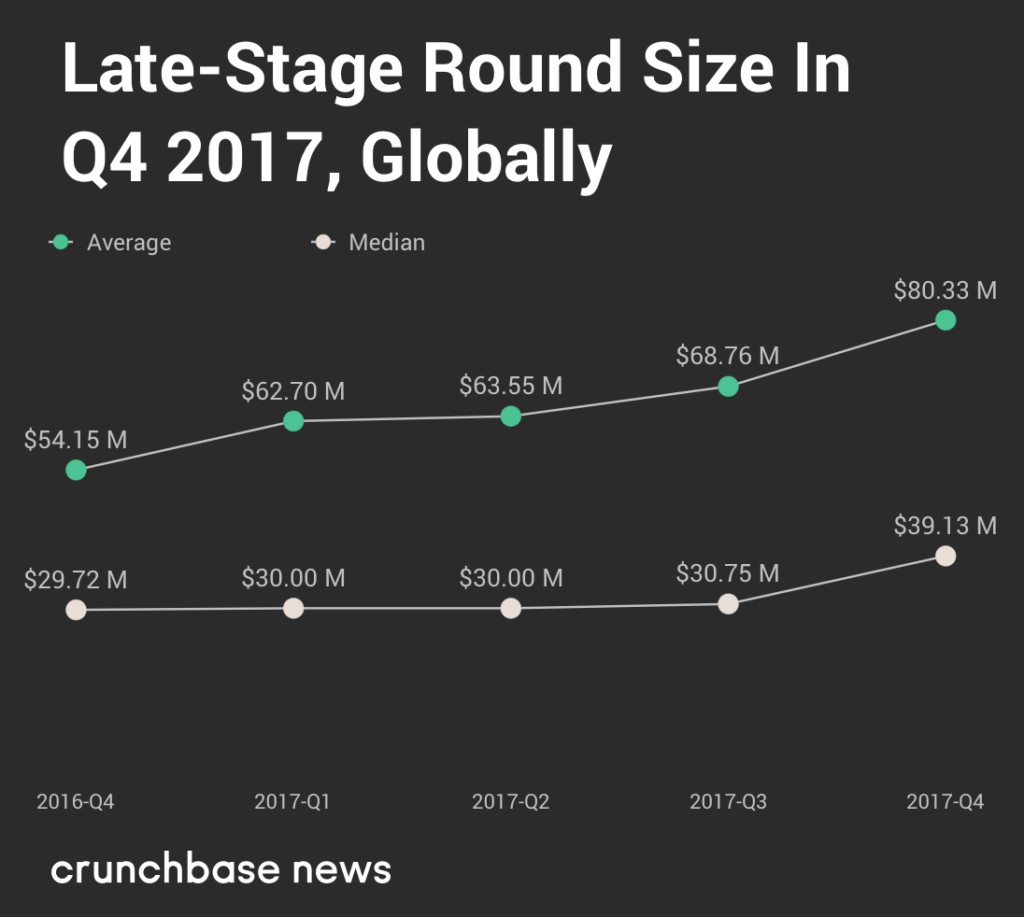

在轮数增加较小的情况下,报告认为更多的资金流入会使投资额度慢慢上涨。下图是Crunchbase在过去一年中收集到的相关数据。

与上一季度相比,后期风险投资的平均投资值增长16.8%,而中位数增长了13.3%。也许因为处于后期交易阶段,投资额度的增长变得更为明显。与2016年同期相比,后期交易的平均规模上涨48.4%,而中位交易规模增长31.7%。

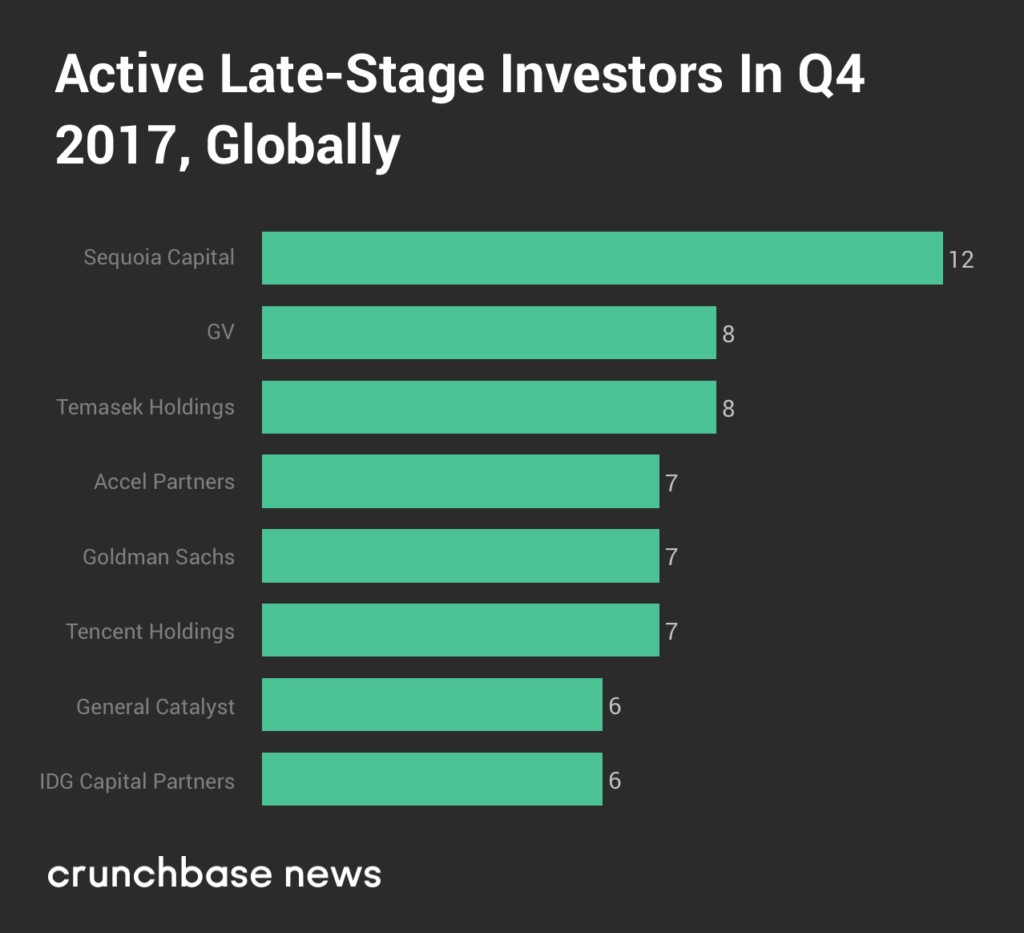

早些时候我们说到,由于相对于后期的交易总额,这一阶段的交易数量较少,因此我们通常把全球风险投资市场称为是“最沉重的”。换句话说,我们可以将后期风险投资看做是一个有许多大鱼的小池塘。让我们来看看那些对后期交易感兴趣的投资者。根据整理,共有2383家公司参与至少一轮后期风险投资,下图按照投资数量进行排列。

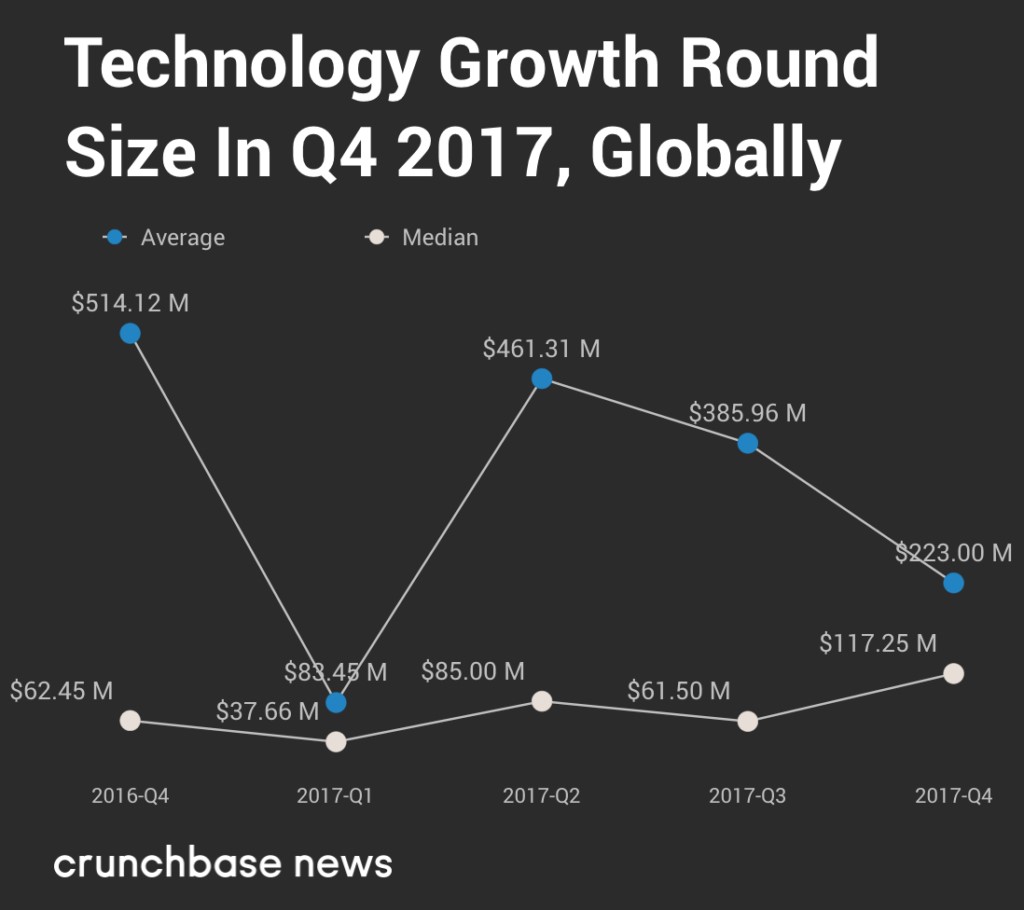

技术增长投资

让我们先来讨论一下“技术增长”这个概念,它看起来让人有点摸不着头脑。其通常出现在后期交易之后的私人资本交易中,通常在上市之前与公司达成。

在我们针对第一季度和第二季度的分析报告中,读者们会看到我们用许多图表分析这类资金。而在准备第三季度的报告时,我们已经清楚发现这一阶段资金数据的统计概念有误。在本季度,由于软银集团对后期创业公司的股权的大量投入,我们意识到相关数据会产生较大差别以至于不得不放弃分析该类别,直到本次报告。

在Crunchbase数据团队的协作下,新闻团队将“技术增长”作为一个类别重新定义。

在之前版本,其简单定义为“任何‘风险投资’可以参与的私募股权投资”。

你会发现这里存在一个问题。如果此时只有一个投资者,而他不是“风险投资者”,比如来自软银集团筹集的44亿美元的私募股权投资项目,那该怎么办?

因此我们重新定义“技术增长”:“公司收到的任何‘私募股权融资’,而该公司在之前进行过融资,例如种子轮或C轮” 。

在下图中,报告对近五个季度的技术增长情况进行了分析。

如同后期阶段交易一样,技术增长在一年多的时间里出现增长,但是这种增长在第四季度宣告结束。与上一季度相比,该阶段的交易数量下降29.3%,美元交易额下降64.5%。

而与其他轮融资不同的是,技术发展阶段不存在一个“最合适规模”。正如下图所示,平均数与中位数呈分散分布状态。

由于投资数量分布的不规则性,我们将跳过这部分去关注中位数。2017年第四季度的中位数值比上一季度增长90.7%。与去年同期相比,技术增长的中位数上涨了87.8%。

投资支出

第四季度重点:2017年第四季度的表现显示,IPO窗口依然开放,但是随着对由风投支持的公司收购从第四季度进一步下滑,并购数量将减少。

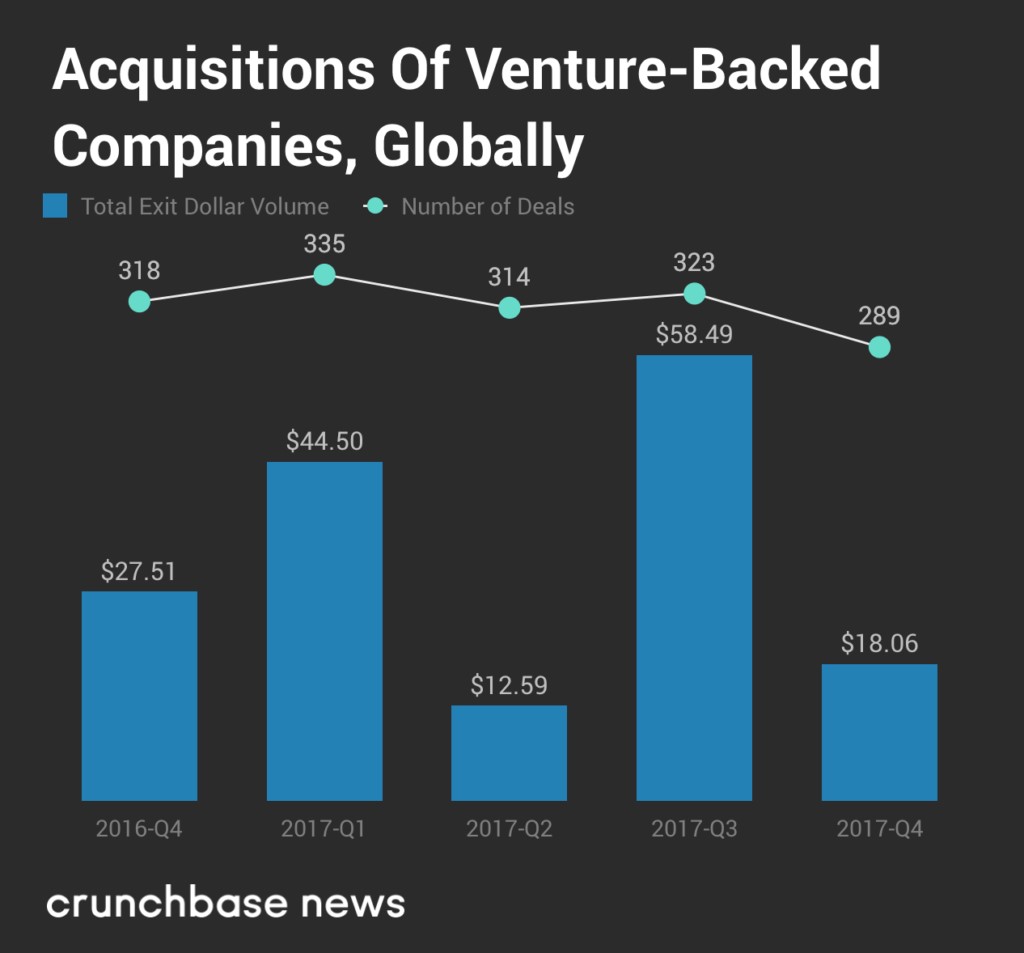

年度重点:对于科技公司的IPO来说,2017年是一个令人意外的丰收年。对那些认为交易将停止的公众和私人投资者来说,这可以说是一个可喜的宽慰。可以说,2017年由风投支持的初创企业并购活动为近年来表现最弱。

风投支持的收购

我们花了不少篇幅叙述风险资本的“投入”方面,但是对输出方面却没有多少关注。

兼并和收购是风险投资者获利的两种主要方式。在理想情况下,他们的收入会比投入多。

在下图中,我们标出了近五个季度由风投支持的并购数据。

与技术增长的情况类似,并购数据分布有些混乱。因为只要有一两次大规模并购活动,整个季度的数据就会发生极大改变。因此,我们会把视线放在交易数量上面。

正如我们在之前的报告中所提及的,风投支持的公司并购活动呈普遍下降趋势。

Crunchbase数据显示,交易数量在2016年第二季度达到顶峰,共完成364笔交易,之后就进入下落阶段。而2017年第四季度比上一季度风投支持的并购交易额下降约10.5%。与2016年第二季度达到的峰值来看,交易数量一共下降了20.6%,风投的现金流越来越少。

下图中,我们列出了2017年最后一个季度中那些值得注意的并购事件。其中的大多数被收购的公司在某个时间点获得过风险投资。

首次公开募股

首次公开募股(IPO)是风投们可以套利的第二种方式。(当然还有其他选择,暂且在此报告中按下不表)

在经历了2016年一整年的漫长寒流后,科技股IPO市场终于在2017年解冻。第四季度延续了前几个季度的势头,有一些著名的科技公司首次公开募股,下图中列出部分名单。

目前还没有根据能推测2018年科技IPO市场会是什么样,但可能会让人印象深刻。在未来一两年,许多大型私有公司都有相当大的上市机会,或是至少向美国证券交易委员会提交初步文件。根据媒体的相关评估,其中可能包括Lyft、Dropbox、Cloudflare、Xiaomi、Zscaler,、Qualtrics和其他公司。

考虑到今年Snap和Blue Apron等面向消费者型产品的不温不火,我们可以认为,2018年的IPO市场将继续青睐面向企业型产品。

总结

虽然报告的基调绝对乐观和愉悦,但是2018年第一季度以及之后的日子并不会一帆风顺。

无论是好是坏,美国在交易数量和美元交易额度方面都遥遥领先。而正如Crunchbase的数据显示,早期阶段似乎出现了空洞化现象。如果你认为这不是一件大事,那么当全球范围内连续几个季度的表现下降时也请不要感到惊讶。

还有一些小迹象。美国新出台的税收改革可能会在未来几年里影响到美国的金融稳定。中国作为美国以外最大的风险投资市场之一,也许会受到地缘政治冲突的威胁。加密货币和其他热门区块链应用可能会分散投资者对传统技术初创公司的关注力。

有许多事情将要发生,值得期待。

这样看来,去年年底的冷静期算是一件好事。在针对第三季度的报告结论中,我们提到了希腊神话中的伊卡洛斯,他因飞得太高,双翼上的蜡遭太阳融化跌落水中丧生。市场可能需要一段时间的调整稳定下来,然后再度起飞。

研究方法

本篇报告的数据来自于Crunchbase,其中有两种类型:预估数据和公开数据。

Crunchbase在对全球和美国趋势分析中使用预估数据。该数据基于后期报告的数据梳理。使用预测数据有助于避免低估或错误报告趋势,这些趋势会随着时间的推移而调整。预估数据都有根据来源。

而某些指标,比如平均值和中位数报告是引用公开数据。与预估数据不同,Crunchbase只会根据当前的数据计算指标。就像预估数据一样,公开数据也会力求准确。

另外,除非有额外说明,所有融资价值均以美元计算。Crunchbase根据当前汇率将收购、IPO和其他金融事件中的外币兑换成美元。即使这些交易在事件宣布后过段时间才会被添加到Crunchbase中,交易也会根据当时的换算价格进行转换。

金融专业术语

种子轮/天使轮是指被归类为种子轮或天使轮的融资,低于500万美元,包括加速基金和股权众筹。

早期阶段风险投资指A轮或B轮融资,低于1500万美元且没有明确轮数划分的风险投资,或是超过500万美元的股权众筹。

后期风险钩子包括C+融资,和超过1500万美元的风险投资。

技术增长是指私人资本投资,被投资的公司之前曾进行风险资金融资。

编译组出品。编辑:郝鹏程