富途证券解析:市值破千亿美元,可抵20个美图,P图鼻祖Adobe凭啥那么牛?

2011年至今Adobe股价翻了近10倍,目前市值1112亿美元,相当于1.2个百度、1.7个京东。

行情来源:富途证券(下同)

而同为P图起家的,拥有美图秀秀等知名产品的$美图公司(01357.HK)$,虽号称有近5亿月活用户的规模,但目前市值仅为430亿港币(约55亿美元),也就是说20个美图才顶得过一个Adobe。

Adobe市值(截至19日)

3月16日,Adobe公布了2018年一季报(截至3月2日),营收20.8亿美元,同比增长20%,净利润5.83亿美元(约合36.86亿元人民币),同比增长46.5%,相当于每天净赚4000万人民币。整个2017年,Adobe营收为73.01亿美元,净利润为16.94亿美元。

目前Adobe尽管有57倍的市盈率(滚动市盈率TTM,以近12个月净利润18.78亿美元计算),但Adobe一季度46.5%的业绩增速,以及美国税改等潜在利好,使Adobe能对得起这个估值。要知道,业绩增速是互联网企业的生命线,而Adobe近几年来守得很牢。

1100亿美元的发家史

Adobe于1997年1月登陆纳斯达克,先后经历了2000年互联网泡沫以及2008年金融危机。旗下最为人熟悉的产品就是PDF和Photoshop。

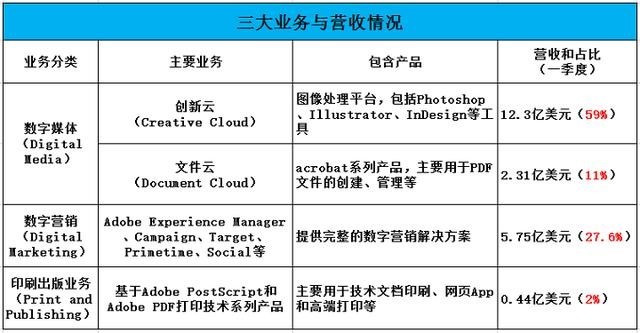

1、三大业务

Adobe的主要业务分为三类:数字媒体(Digital Media)、数字营销(Digital Marketing)和印刷出版业务。

从2011年以来,Adobe股价从低点22美元一路上扬至近期高点的228.8,股价翻了10倍。

2、Adobe云订阅转型,腾飞之路

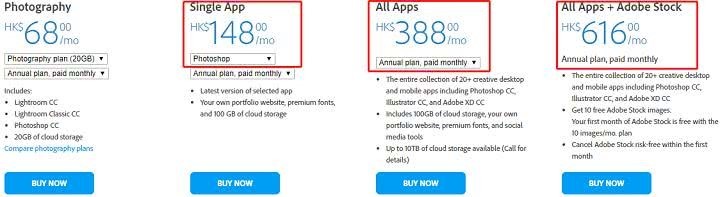

Adobe在2012年开始推出Creative Cloud(CC)云服务,客户可以包月订阅。CC 中包含了全部 CS 产品以及 Muse、Edge Animation等新型产品,另外还包括文件共享、在线协作以及网络出版等服务。

相比最开始高达2000美元的价格,转型之后的Adobe套件价格大大下降。

资料来源:公司官网

据Gartner数据,2014年Adobe在数字内容制作软件市场份额高达53.6%,占据绝对领导地位,在营销软件市场份额也高达15%。

绝对的市场份额,以及订阅价格下降大大降低了使用门槛,加上在转型之前的Creative Suite(CS)产品的用户黏性就非常强,产品的竞争壁垒很高,这就保证了转型的成功。

而转型云订阅模式,带来很多好处,比如软件升级更新便捷,全部在线上进行,同时提供云端储存等多种服务,提高用户体验;另外,以前线下渠道销售模式全部转为线上直销,大大降低了成本。

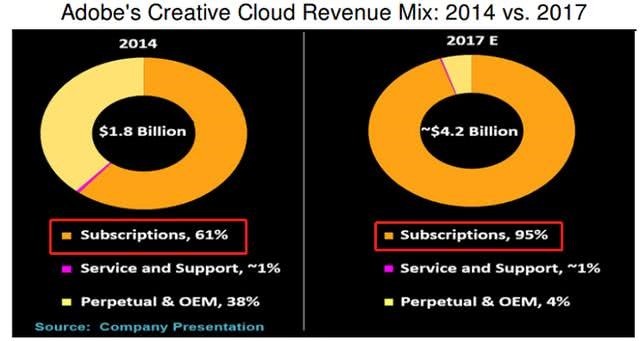

目前,Adobe的转型已基本完成,在2017年42亿美元的Creative Cloud收入中,有95%的收入来自用户的订阅,而这一数字在2014年为61%。

资料来源:彭博

买大买小?买定离手

1)云订阅模式巨大的商业价值

随着互联网的快速发展,云订阅模式在国内外随处可见。

在国内的公司,大家经常用到的付费订阅服务,包括熟知的爱奇艺、腾讯视频、网易云音乐等。截至2018年2月28日,爱奇艺订阅用户已升至6010万人;腾讯视频,截至2月28日,其付费会员数已达6259万,而去年9月订阅数为4300万,增长快速。

在国外的公司,比如,亚马逊的Prime会员服务(提供免费的两日送货服务及各种其它优惠),去年收入就高达97亿美元,较上年增长52%。

可以看出,线上付费订阅是互联网领域不可逆的潮流,互联网的爆炸式发展,给订阅模式带来了巨大的商业价值。

2)Adobe的业绩增速

为了应对转型初期营业收入不能真实反映真实的经营情况的问题,Adobe采用了一个新的指标——年化重复性收入(ARR)来评价公司经营情况:

ARR=当前付费订阅用户数*每月用户平均付费金额*12

ARR能够真实反映出订阅付费用户的增长情况。Adobe转型云订阅后,数字媒体ARR一直保持高速增长,截至2018年一季度,数字媒体ARP增长至57.2亿美元,同比增速高达34.5%。

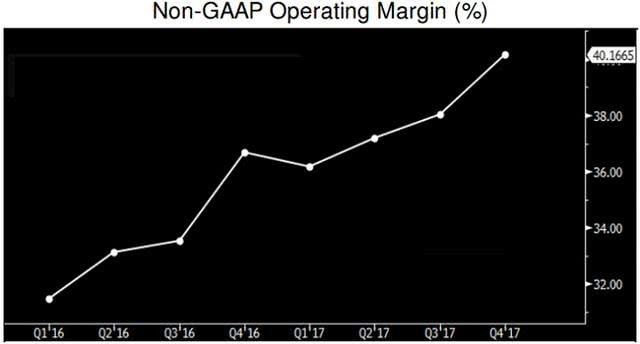

(营业利润率)数据来源:彭博

结语

Adobe看点很多,大体有三点。

1、业绩增速迅猛

Adobe2018年一季报营收20.8亿美元,同比增长20%,净利润5.83亿美元,同比增长46.5%,数字媒体业务ARR为57.2亿美元,同比增速仍然高达34.5%。

2、云订阅模式的价值释放方兴未艾

过去10年以来,国外已经有多家公司转型云订阅模式并获得成功,包括前文提到的牛股新思科技(SNPS)、艾斯本(AZPN)、铿腾电子(CDNS)等,这些公司在云订阅模式上的成功转型也让市场对Adobe的转型有更大的期待。

3、绝对的市场占有率

早在2014年,Adobe其数字内容制作软件市场份额高达53.6%,占据半壁江山。除此之外,用户数的增长也是Adobe市占率高的关键,今年一季度财报中虽未公布其订阅用户数,但Griffin证券的分析师预计,创新云Creative Cloud目前的订阅数约为1300万,而2016年同期的订阅数仅为690万,两年间增长将近一倍。

因此,长远来看,P图软件鼻祖Adobe或许还值得拥有。

文章来源:富途证券/黄金林,未经许可不得转载。