从买下喜诗糖果开始,巴菲特和伯克希尔开始了一段传奇

本文来自微信公众号“42章经”(ID:myfortytwo)创投理想国每日通讯,编译自 25iq,作者 曾翔 李泽欣。

1972 年收购喜诗糖果是伯克希尔历史上最重要的决定之一。巴菲特称喜诗糖果是“梦想企业的原型”,因为这从根本上改变了巴菲特和芒格对投资的看法。

虽然你可能永远没有机会拥有像喜诗糖果这样的企业,但更好地理解这家“梦想企业”的本质,可以帮助你更好地了解巴菲特投资的逻辑和经验。

1)巴菲特:“持有可口可乐公司的股票是一回事,但你真正开店做决策和定价时又是另一回事。我们从喜诗糖果的经营经验中赚到的钱,比从喜诗糖果本身赚到的钱要多得多。如果不是买了喜诗糖果,我们就不会买可口可乐了。我们有幸买下了整个公司,这教会了我们很多东西。”

芒格:“我们认识到,思维和操作方式必须包含经过时间考验的价值观。这些教训使我们更明智地在其他地方投资,并使许多决定做得更好。喜诗糖果令我们受益匪浅“。

巴菲特的意思是,你对商业了解得越多,你就会成为越好的投资者(反之亦然)。学习商业的最好方法是实际经营一家公司,或者至少在一家公司工作。好的判断来自经验,或是来自错误的判断,不管成功还是失败,经过思考的决策在最后会给你一个反馈,正是这样的反馈能够让企业管理者以及投资人学到更多。

2)芒格:“喜诗糖果是我们收购的第一家高质量企业。如果要再贵 10 万美元的话,沃伦和我早就走了——这就是我们的愚蠢之处。我们听取了批评,改变了主意。这对任何人来说都是一个很好的教训:建设性地接受批评并从中吸取教训。可以说,伯克希尔是建立在建设性批评的基础上的。购买喜诗糖果的主要贡献是消除无知。如果我们不善于消除无知,我们今天就一无是处。”

喜诗糖果是以高于账面价值的价格收购的,而且成功了。连锁百货公司 Hochschild Kohn 是以低于账面价值和清算价值的价格购买的,但没有什么用。把两件事结合在一起,使巴菲特的思想转向了,为更好的企业支付更高的价格。

投资游戏总是需要你同时考虑质量和价格,诀窍是获得比价格更高的质量。就这么简单。

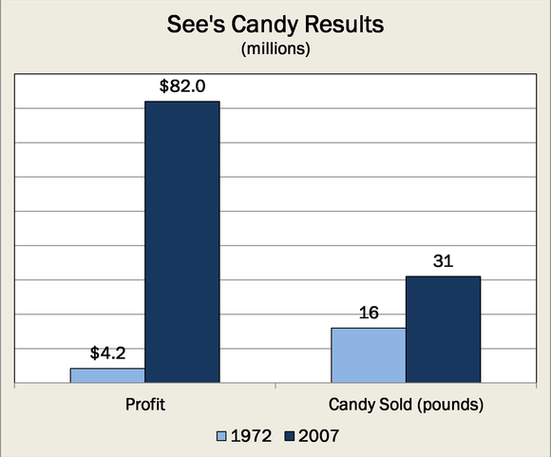

3)巴菲特:“1972 年,我们以二千五百万美元的价格买下了喜诗糖果,当时喜诗糖果拥有约八百万美元的净资产。这样的资产水平足以在不借债的情况下经营企业。喜诗糖果当时的税后收入约为二百万美元。”

从中得到的教训是:当企业预期在一定资产上产生的收益远远超过市场回报率时,它们的价值就远远超过有形资产净值。撇开价格问题不谈,最好的业务是指,在较长的时间内以极高的回报率使用增量资本。而最糟糕的业务是做相反的事情——不断地以极低的回报率使用更多的资本。

1972 年喜诗糖果卖了一千六百万磅糖果。2007 年,它卖出了三千一百万镑。每年大约 2% 的年均增长率。这项业务创造了巨大的价值,因为它为投资创造了很高的回报,而且几乎不需要增量投资。

只有当企业获得高于其资金成本的增量回报时,资本的增长才能创造价值。企业回报率越高,产生的现金越多,创造的价值就越大。

4)芒格:“实际上有一些企业,任何一位经理只要提高价格就能大幅提高回报——但他们并没有做到这一点。因此,他们有巨大的未开发的定价权没有使用。这才是最简单的。我们在1972 年买下了喜诗糖果,当时喜诗糖果以每盒 1.95 美元的价格卖出了一千六百万磅糖果,如果它能卖到每盒 2.25 美元,二千五百万美元的收购价格就很棒了。”

巴菲特认为:在评估一家企业时,最重要的一点是定价权。如果你有能力提高价格而又不输给竞争对手,你就在做一个很好的生意。如果你必须在提价 10% 之前进行祈祷,那么你的生意就糟透了。喜诗糖果多年来一直保持着定价权,这意味着喜诗糖果拥有牢固的护城河。

5)巴菲特:“向顾客出售‘品牌’,这是企业成功的一个长久公式。这个道理给可口可乐以及箭牌带来了巨大的持续利润。我们买下喜诗糖果时,并不知道一个好品牌的力量。但随着时间的推移,我们发现,即便每年提高 10% 的价格,其实也没有人在意。”

换句话说,通过收购喜诗糖果这家公司,芒格和巴菲特认识到了品牌创造护城河的力量。

(喜诗糖果 35 年前、后的利润及销量对比)

6)巴菲特:“盒装巧克力行业并不令人兴奋:美国的人均巧克力消费量非常低,而且几乎没有增长。许多曾经很重要的品牌已经消失,过去几十年,只有少数公司获得了实际的利润。反观 喜诗糖果,虽然只从少数几个州获得大部分收入,但几乎占整个行业收入的一半。因为它能坚持自己的品牌。你必须把品牌看作是对客户的承诺,即我们将提供顾客期望的质量和服务。”

“我们还把产品和幸福联系在一起。如果你在一个买过喜诗糖果的家庭长大(大部分在西海岸,特别是在加利福尼亚),并且你对糖果有非常美好的记忆,那么你会花更多的钱买一个带有喜诗糖果品牌的盒子。相比之下,在美国东部长大的人不会认为这个品牌有那么多价值,因为他们没有同样的经历。”

出于这个原因,喜诗糖果发现很难在地区范围之外扩张。所以,它更多的把注意力放在了对自己的重新定位上,不仅仅是食物,更是一种引发顾客回忆的礼物。当一件商品成为礼物时,没有人愿意花稍微便宜一点的钱去买二等货。这就是喜诗糖果赢得定价权的基础。

7)巴菲特:“理想的企业是不需要资金也能继续成长的企业。有几家这样的公司,我们也有一些。两个因素有助于将公司运营所需资金降至最低。首先,产品以现金出售,这就避免了大量应收账款的产生;其次,生产和销售周期短,这样可以最大限度地减少库存。”

“去年,喜诗糖果的销售额是三亿八千三百万美元,税前利润是八千二百万美元。而经营这项业务所需的资本是四千万美元。事实上,自 1972 年以来,我们只增加了三千二百万美元的投资,就保证了这家公司的正常增长。”

8)巴菲特:“利润纳完税之后,我们用剩下的钱收购了其他有吸引力的公司。当伯克希尔投资组合中的一家公司(例如喜诗糖果)产生现金时,这些现金很少用于更多喜诗糖果的门店或制造厂,因为资本回报率低于伯克希尔内部的其他项目。由于伯克希尔哈撒韦的公司结构,我能够将这些现金从喜诗糖果公司转移到运转效率最高的地方。

芒格对此进行了解释:“有两类企业:第一种赚 12% 利润,你可以在年底把它拿出来。第二种同样赚了 12%,但所有赚到的现金都必须再投资——意味着你没法把现金拿出来。这种感觉就像是,一个公司的 CEO 看着自己所有的设备说:“这是我所有的利润。”

9)芒格:“开办一家新的喜诗糖果店几乎不需要任何资金。通过出售特许经营权,我们几乎不付出成本。当然,我们也喜欢拥有自己的商店,因为要进行质量控制。”

特许经营权的价值在于,它们可以在不影响自己公司主体增长能力的情况下,赚到额外一笔钱。

10)巴菲特:“我们从来没有聘请过顾问。”

查理芒格也不喜欢顾问。他的名言是:“在我漫长的一生中,我见过的所有管理顾问的报告都以以下段落结尾:‘目前这种情况需要进行更多的管理咨询。’我总是翻到最后一页。当然,伯克希尔不雇佣他们,所以我只是在某种程度上偷窥他们。有时我在一个非营利性的地方,所以会有些白痴地雇一个。”

11)芒格:“一些伟大的企业有非常不稳定的回报——例如,喜诗糖果通常在每年的两个季度亏损——而一些糟糕的企业却拥有稳定的业绩。如果你愿意买一家从某个季度开始利润波动的企业,你可能会发现购买价格很便宜,因为其他人可能会被他们想象中的“风险”所吓倒。”

在芒格看来,能够接受每个季度不稳定的业绩,这种心态是一种相当大的投资优势。

12)巴菲特:“我只有两份工作,一份是吸引和留住优秀的经理来管理我们的各种业务,另一个是资本配置。”

对巴菲特和芒格来说,资本配置中最重要的任务是,将像喜诗糖果这样的公司产生的现金用于伯克希尔哈撒韦公司的其他投资。

对于人才,芒格和巴菲特也说,他们偶尔会找到一个经营天赋非常高的人,这种情况虽然少见,但确实也有。

然而,平均来看,押注于企业质量要好于押注于管理层质量。换句话说,如果你必须在人才和公司中选择一个,要选好公司,而不是优秀的管理层。