36氪新风向 | 金融危机又十年:钱荒之下,二手基金迎来高光时刻

2008年金融危机后,全球PE二手基金(Secondary Funds)快速发展。

PE二手基金,又被称为基金二级市场、S基金、PE Sencondary Fund,是母基金的一种特殊形式,基金退出全部或者部分LP份额或者收益以及一些直投项目的老股。某种程度上,这就如同二手房、二手车产权交易,只是交易的对象是基金的全部或者部分LP份额。

数据显示,截至2017年,全球二手基金的资金募集规模高达2160亿美元,而1990年至2000年的十年间全球二手份额总募集规模仅有104亿美元。当前,中国二手基金的规模仅有约200亿美元,在全部基金占比不足十分之一,对标欧美成熟国家与地区空间可观。

过去一年,国内包括盛世、歌斐、宜信在内的公司这方面的布局开始受到关注,国外领先的另类资产公司TPG与新程投资合作高调入局亚太二级市场。有业内人士称,在未来三到五年内将迎来快速发展,甚至有机会成为未来VC/PE机构的新主流退出方式。

与此同时,继2017年2月份广州开展合伙企业份额质押试点之后,前不久浙江也发文支持合伙企业份额质押,国家对私募股权交易配套政策正在慢慢出台。

在中国IPO政策收紧、机构募资不易退出更难的当下,二手基金开始受到关注。将基金整支或者部分出售,会成为当前缓解一级市场基金退出压力的良方么?若在接下来的几年,二手基金成为主流退出方式之一,会对机构的投资风格、创业公司的估值体系产生什么样的影响?这些问题我们也很好奇,于是我们通过这篇文章进行了简单梳理。

本文,我们将主要从以下几方面阐述我们的观点与看法:

1、悄然兴起中的中国PE二手基金

2、二手基金背后兴起的推力:①基金退出难催;②相对稳定回报率

3、在中国,做二手基金

4、二手基金会能解决创业者融资难题么?

一、悄然兴起中的中国PE二手基金

2008年金融危机后,全球PE二手基金(Secondary Funds)快速发展。

数据显示,截至2017年,全球二手基金的资金募集规模高达2160亿美元,当年募资401亿美元(Preqin的数据称2017年为374亿美元),是2008年的2倍多。事实上,1990年至2000年的十年间全球二手份额总募集规模仅有104亿美元。

Preqin的报告显示,2017年全球30只二手份额基金共募集374亿美元,平均每只募集12.5亿美元,是同期每只PE母基金的两倍之多。从交易量来看,2017年,全球二手份额基金在私募基金行业的交易量占比从2%增长至9%,增速可观。

时隔十年,当金融危机的担忧再度显现,叠加当前大量基金面临退出压力,二手基金关注度开始逐渐提升。二手基金、Secondary Funds、S基金,这些名词当前并不为大众熟悉,甚至不为创投圈所知晓,却很可能成为接下来几年中国一级市场一个不能忽略的退出方式。

2018年6月,全球知名私募基金TPG战略入股新程投资, 正式布局二级市场。成立于1992年TPG被认为是PE界神一般的存在, 旗下拥有超过820亿美元的资产管理规模;而被投资的新程投资在过去则一直专注于亚太地区二级市场交易,总部位于香港。

去年下半年开始,包括券商类、金融类的媒体纷纷跟进报道二手基金。与此同时,继2017年2月份广州开展合伙企业份额质押试点之后,前不久浙江也发文支持合伙企业份额质押,国家对私募股权交易配套政策正在慢慢出台。

有业内人士称,在未来三到五年内将迎来快速发展,甚至有机会成为未来VC/PE机构的新主流退出方式。

过去三年,国内VC/PE募资数量分别为1044只、758只和845只,募资规模分别为3194亿美元、2838亿美元和5349亿美元。其中,S基金的规模仅有约200亿美元,占比不足十分之一。乾元资本创始合伙人梁霄认为,“美国目前有超过千亿美金的Secondary Fund的基金存在,约占整个一级市场的资金的1.5%,按照中国目前股权投资的资金量看,至少每年有3000亿的市场规模”。

数据显示,全球二手基金在过去10年的交易规模和交易数量总体呈上涨趋势。其中,北美地区的交易最为活跃(占52%),其次为欧洲地区(占33%),亚洲的表现则较为平淡(占15%)。这意味着,对标欧美,起步中的中国二手基金仍有不小空间。

盛世投资合伙人李岩告诉36氪,在欧美成熟市场,除战略并购、IPO等主流退出方式之外,基金份额转让约占整体基金退出的20%—30%;未来三到五年会是私募股权投资二级市场发展加速期,基金份额转让会成为重要退出方式。

二、基金退出难催生市场,稳定回报率或成重要推力

退出难,是催生二手基金市场的重要直接因素之一。

美国二手基金在2008年金融危机后快速发展,正是这一因素推动。时隔十年,全球经济再度动荡;国内大量成立于2010-2014年的基金面临退出压力。

这意味着,大量资金等待退出。

当前,国内IPO上市、并购仍是基金主要的退出渠道。能够IPO的企业百里挑一,IPO后市值稳定保持至投资人退出期的企业千里挑一。

统计数据显示,2017年A股市场新股上市数量首次突破400宗,成功IPO上市企业数量多达436家,成为近十年最活跃的一年。在此之前,1990年-2017年18年间,A股IPO的企业总计近有3467家。虽然2017年中国企业境外上市再掀高潮,但全年境外IPO共74起,且全部分布在中国香港和美国两大资本市场,分别为50家、24家,这也成为中概股2011年上市低迷以来最火爆的一年。

在减持新规政策下,即使公司能够IPO,企业是否能维持高估值也仍是未知数。过去几年,一二级市场会出现价值倒挂现象时有发生。二级市场,不少行业或者公司面临PE下降,并成为常态。后期入场的基金,即使等到被投公司上市,也有可能无法获得可观回报。

并购方面,2017年,国内战略投资交易数量刷新历史纪录,但绝对值依然不高。根据毕威迪数据,2017年1月至12月中国并购市场共完成5480起并购交易,其中披露金额的有4389起,交易总金额约为3680.07亿美元,平均每起案例资金规模约8386.17万美元。

这意味着2017年市面上很可能只有不到8000家企业,通过上市或者并购,帮助投资人实现了退出。但根据相关数据,仅过去几年,中国的VC/PE行业投了五万多个项目。随着IPO政策收紧,通过被投企业IPO上市获得退出难度增加;通过并购退出,很可能数量有限。

市场急需新的退出渠道。

稳定的较高回报率,则是二手基金产生交易和流动性的基础。

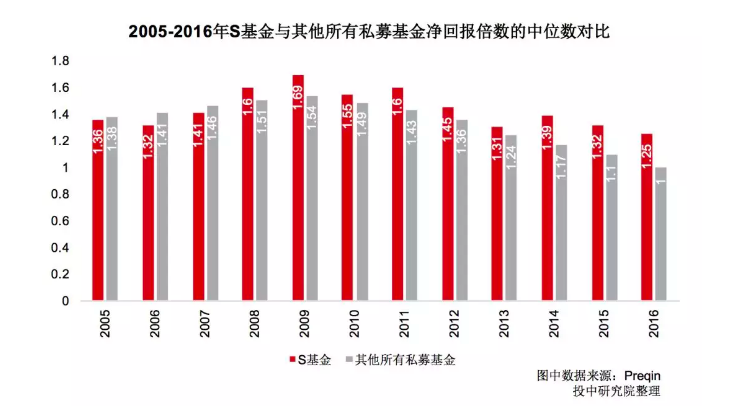

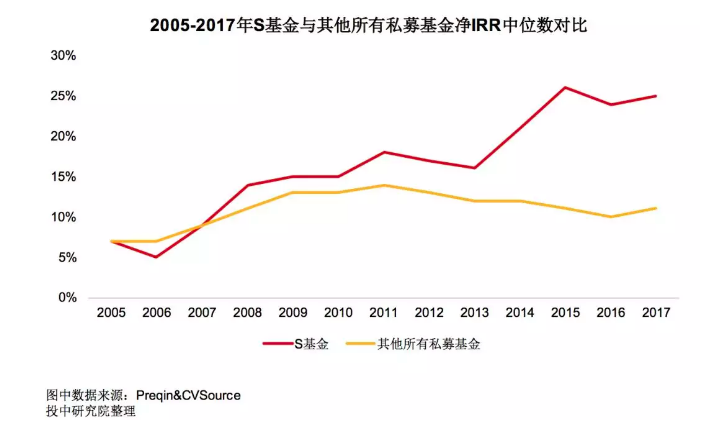

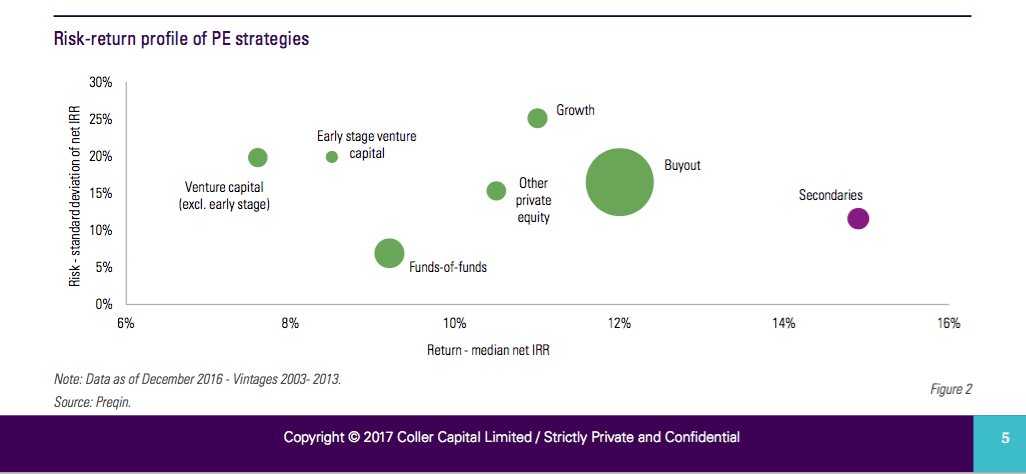

如上图所示,过去十年,不论是二手基金的净回报倍数的中位数,还是二手基金净IRR中位数,均明显高于其他私募基金。专业数据机构Perqin曾对各类基金的风险、投资回报率进行统计,也证明了二手基金的相对较低的风险下较高回报率。

这种较高回报率的出现,与二手基金本身的交易特性相关。

一般来说,二手基金往往折价出售。私募股权基金二手份额交易中,卖方为加快基金份额流转速度,尽快实现退出,一般情况下会以较优惠价格转让。2008年经济危机后,二手份额转让价格下跌,有数据显示,大部分交易价格处于原值的90%左右区间。

其次,二手基金投资周期短,修正了基金投资的J曲线。普通私募基金的存续期一般为8-10年,而私募股权基金二手份额交易在达成时,标的基金往往已运作一段时间,买方能够更快地获得投资收益。基金往往可以更快退出。

值得一提的是,交易的份额往往并不全是劣质资产。部分情况下,因为基金到期,或者理财、保险类的LP受到相关政策限制,不得不退出,也给二手基金留下了捡漏的机会。

三、 在中国做二手基金

相对于欧美市场的先发优势,中国PE二手基金业务起步较晚。

欧美,黑石、高盛、Landmark、Lexington等知名基金均已涉足二手基金业务多年。亚洲,新加坡淡马锡控股于2006年采用“私募债+股权基金份额接转联动”的模式,操作二手份额基金LP份额接转业务。

相比之下,中国的PE二手基金业务则发展相对滞后。盛世投资、宜信在内的财富公司也于近几年布局。诸如金氪等也已开始提供S份额转让功能与服务。

盛世投资从2011年在业内率先设立了二手份额接转基金,做了近20只基金的份额流转,基于对PE二级市场窗口期的判断,计划在未来三五年,系统性推进二手份额基金业务。歌斐资产在2013年发行第一期5.6亿元二手基金,至今四期基金规模近百亿元人民币,在基金占比约为20%。宜信财富有过管理海外二手份额母基金的经验,并在去年11月发布了首只私募股权二手份额人民币母基金。

但整体而言,中国的二手基金,不论是在募资规模还是资金投向,仍相对单一。盛世投资分析,“我国私募股权二手份额基金发展相对滞后,至今具备二手份额业务实操经验的管理机构并不多见。从资金来源来看,因为监管约束、准入限制较多,大体量机构投资人参与度不高。这在一定程度上限制了二手份额接转基金的募集体量。从资金投向来看,我国二手份额股权投资基金尚处于早期发展阶段,投向主要是对PE/VC基金中LP份额进行接转,接转模式较单一。”

从二手基金的参与方来看,目前除了盛世投资、宜信、歌斐等市场化母基金外,包括信托公司、保险公司等在内的大型金融机构,及私募管理机构均有可能成为PE二手基金的操盘方。

而从参与的方式来看,除了目前比较常见的直接购买LP转让的份额外,国外二手基金还会通过购买一只即将到期的私募股权基金的剩余资产、直接购买原有股东直投的投资组合、通过向私募股权投资基金增资投资该基金原有的投资组合等方式进行交易。

投资回报率依然是二手基金的重要指标,退出依然是二手基金的重要目标。这意味着,筛选优质筛选二手份额并以合适的价格进行交易将更加重要。

盛世投资合伙人李岩认为,基金管理人的行业判断、监管预判、保护性条款设计、投后增值服务等硬实力至关重要。接转价格上的谈判也十分重要,通过对底层资产价值的审慎评估,预留合理的安全边际,将为二手份额基金的投资业绩形成有力支持。

事实上,目前已在涉足二手基金业务的玩家,也都有针对性的设计了投资逻辑。盛世投资2011年时主要投资处于投资期的二手份额基金,但现在随着市场情况的变化,现在主要是针对尾盘基金进行投资,同时围绕盛世投资有专业团队、资源以及独立判断能力的行业和领域进行。

四、对创业者来说,这是喜还是忧?

时隔十年,金融危机的担忧再度来袭。一级市场的投资机构迎来募资、退出困局。创业公司正迎来融资的艰难时刻。

根据中国研究机构清科研究中心对36只基金的调查,今年上半年,由投资公司募集,用于在初创企业取得首轮融资之前向其提供种子或早期资金的资本规模暴跌53%,至38.2亿元人民币(5.59亿美元)。彭博援引另一份调查称,超过200只国内风投公司称,可用于开展此类投资的资本规模下滑了44%。

考虑到国内中国金融政策收紧,国际贸易摩擦,全球股市动荡等诸多外部因素,及此前基金投资回报率不佳的内部因素,一级市场的大多数机构募资难很可能会是常态,初创公司的融资环境很可能并不乐观。

退出是一级市场私募股权考虑的重点。若未来几年二手基金成为一种新的退出方式,对于创业公司来说,很可能也是一个好消息。

李岩认为,若PE二手基金成为接下来的新趋势,一级市场现在的募资压力会得到一定程度的缓解。一部分投资人认为投资一级市场周期长,退出渠道相对单一,流动性较差。二手份额接转基金的发展,会增强一级交易市场的流动性。LP可以持有,也可以交易,投资的风险降低。这在一定程度上会吸引更多资金投入到股权投资市场,在一定程度上缓解“募资难”状况。

不过,二手基金市场的培育尚需时间,私募股权投资二级市场的产业化及统一的市场体系、流程、标准的建立,需要各方的协同努力。随着二级市场越来越活跃,信息也将越来越透明,基金管理人接触到的资源会更广,同时,基金管理人的优胜劣汰过程也将加速。“对创业者和企业家来说,这个时候或许就应该更专注于产品和服务本身”了。

(完)

参考资料:

1、《 2017 | The Private Equity Secondary Market 》(Coller Captical)

2、《二手份额基金“C位出道”,谁将成为头号玩家?》(盛世资本)

3、《中外股权投资市场另类投资策略之Secondary Funds》(宜信财富、清科)

如果你对该话题感兴趣,欢迎与我沟通讨论(邮箱:syq@36kr.com,微信:15300063873)