6块钱的分众传媒:便宜还是贵?

编者按:本文来自微信公众号“阿尔法工场”(ID:alpworks),作者: 黄信华;36氪经授权转载。

注:本文仅为信息交流之用,不构成任何交易建议

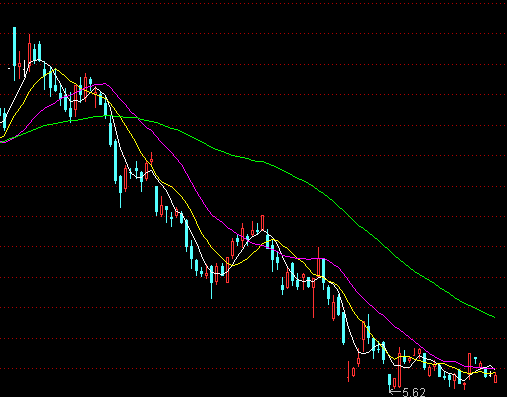

我想大多数在分众传媒(SZ:002027)高位站岗的投资者,看到一片片“绿油油的草地”时那种悲伤,失望,被抛弃,应该具有相同触感:曾经那个分众还在吗?分众传媒从2018年7月20日高点11.6元下跌到目前6.12元(截至12月11日收盘),跌幅接近一半,不到半年时间啊。

今年的7月20日高点的形成是阿里入主分众的日子,也是让人亢奋的日子,还是应了那句古话:让你亢奋的时候,悄然倒塌。

那么,对于投资者的我们目前6元左右的分众是否还值得我们关注呢?我来谈谈我的看法。

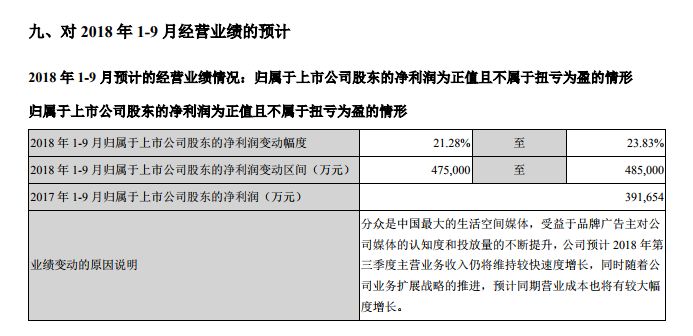

按照三季度预告,分众三季度末净利润在47.5亿~48.5亿之间,因为上半年已经实现的净利润33.5亿,这意味着第三季度净利润大约为14亿~15亿。对比2017年第三季度净利润13.84亿,增幅约在1%~8.4%之间,对比上半年高达32%的增速,是显著下滑。这个从32%增速下滑至1%~8.4%增速的预告,引发市场恐慌,也许是分众暴跌的原因之一。

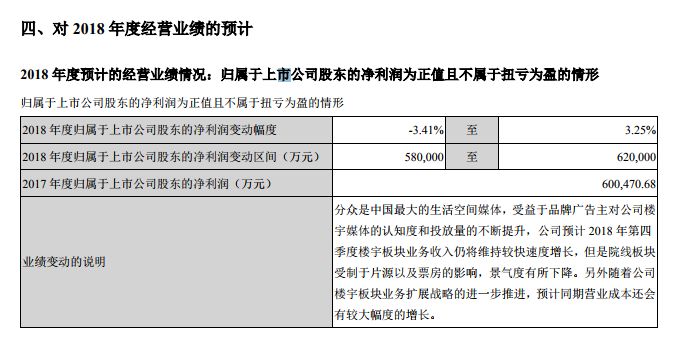

同理,按照2018全年预计,分众全年净利在58亿~62亿之间,因为前三季度已经实现净利48亿,这意味着第四季度净利大约在10亿~14亿。对比2018第四季度20.8亿,降幅一半左右,再次引发市场恐慌,当天股价暴跌。

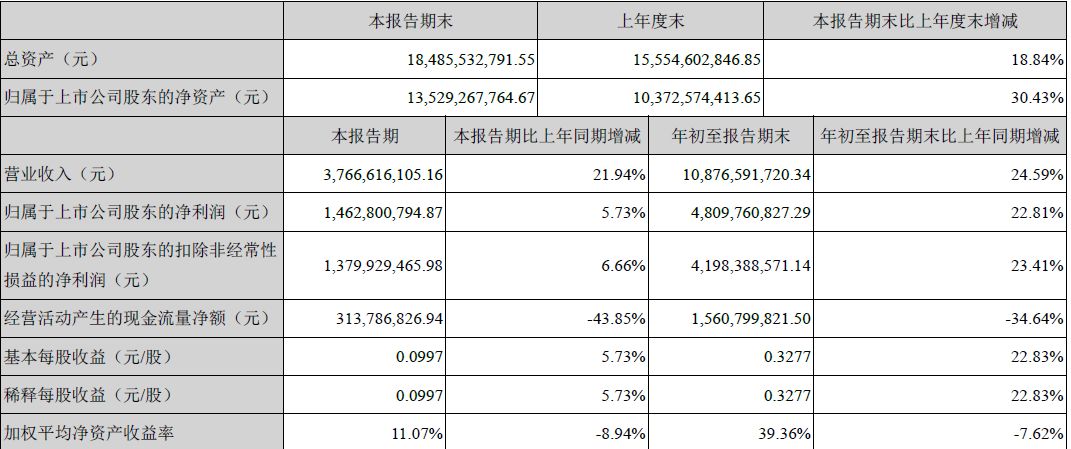

再看看三季报:

三季报显示经营活动现金流同比下降43%。应收票据及应收账款较2018年年初增加226,846.0万元,上升73.4%。毛利率从75%下滑到65%左右,净利率从51%下滑到了38%。

市场看到了放缓,现金流恶化,毛利率下滑,净利率下降等等这些负面的信息,先跌为敬,来表达对这家公司的不满,但事实真有这么糟糕吗?

2017年年报显示,江南春为了继续拓展公司规模,提高公司的竞争力,提出:2020年500城500万屏覆盖5亿主流人群,而2018年目标是增加到300万屏,正是因为这样的目标,公司才牺牲短期利润,为了使公司长期拥有更强大的竞争力。

下面看看分众扩张的成果到底怎么样?

2018年7月末,公司已形成了覆盖约300多个城市的生活圈媒体网络。其中,自营楼宇媒体在售点位共约 216.7 万台,相比年初的时候增加了65万台,相当于在原有的基础上大幅增加了43%。

在现金流量表下,“购买商品、接受劳务支付的现金”这个项目体现的是公司的人员工资和支付给物业的租金,公司的成本结构中支付给物业的租金占到了75%。“购建固定资产、无形资产和其他长期资产支付的现金”主要是购置的媒体设备,包括海报框架、电子屏幕等。

所以只要根据这两个项目的环比数据,我们能够很明显的判断出,公司在三季度扩张速度更快啦。环比数据代表的是这个季度在上一个季度的基础上多支出了多少现金,如果环比增长连续为正,体现的是一个加速的过程。

结合2017年报显示固定资产3.5亿,2018年三季报显示目前固定资产为12.6亿,所以分众固定资产增加了差不多9.1亿。同时,2018年第二季度单季度分众的点位数大概新增了60万个。

再通过第三季度购建固定资产环比增加45.85%,我们取个保守数据就40%,那么60*40%=24,那么第三季度新增点位数为60万+24万=84万左右,今年分众的目标300万城300万屏。

今年完成了多少?二季度显示完成216万屏,加上三季度84万屏,四季度数据没出来,但从今年利润大幅放缓,四季度应该也在加快扩张,给个估计也应该有80万屏左右,那么今年完成216+84+80=380万屏。一年时间提前完成目标76%,这是个什么效率与执行力?

上面的数字如果觉得有点高估,当然你也可以打个折,所以今年完成300万屏应该没什么问题的。

看着公司又扩张了那么屏,我的脑海里却在盘算着增加那么多的屏,将来又会给公司带来多大的利润呀。而分众大幅扩张期间费用会不会同比大幅增长呢?

期间费用2018一季度,二季度,三季度分别同比1.24%,1.24%,1.2%

销售费用2018一季度,二季度,三季度分别同比1.19%,1.18%,1.13%

看来,分众随着大规模的扩张,费用增幅却没有过快增长,在第三季度表现为有所下滑,这体现了公司高超的费用管理能力,让人吃惊不少。

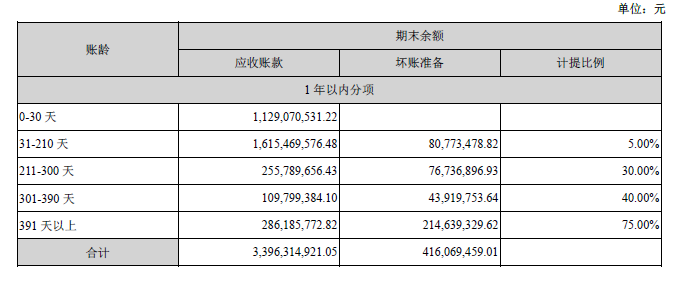

现在看看分众现金流的问题,这是2017年报应收帐款坏帐计提:

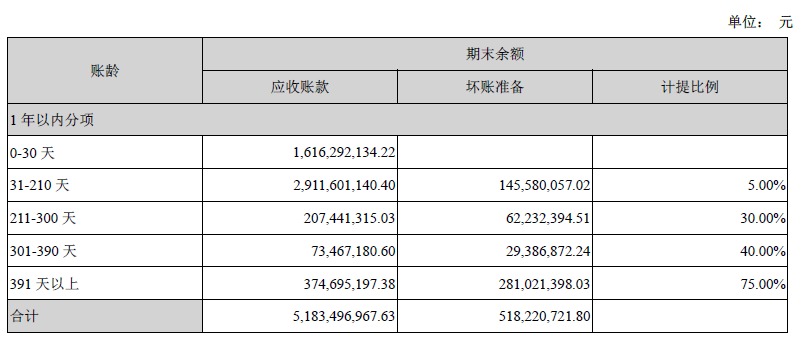

2018年半年报应收款坏帐计提:

在过去的2年里分众传媒的应收账款周转天数维持在75天左右,也就是1年大约能够周转5次。这由于公司对大部分客户的结算模式是:在客户广告发布完成30天后向客户开具发票,开票后给予客户30-60天的付款信用期,这和财务指标体现出来的结果是匹配的。

2017年账期在7个月以内的应收账款占到80%((11+16)/34),而2018年帐期在7个月以内的应收帐款占到87%((16+29)/52),说明资产负债表当中的52亿元应收账款中8成以上是在今年上半年形成的。

除此之外,更值得注意的是,2017年公司账期在1-7个月内的应收账款为16.15亿元,如果假设不幸一分钱都没收回来,那么这16.15亿元应该全部转入2018年半年报中的211天以上的账龄中去。

但是,实际上2018年上半年应收账款中221天以上账龄的应收账款合计数相比年初仅增加了400万,这就说明尽管在宏观经济下滑的情况下,公司已经在2018年上半年将2017年年底时存在的7个月以内的应收账款全部收回。

所以这就印证了一个观点,分众客户(特别是大客户)的质量是非常好的,赖账的可能性极低,由于业务扩张带来的应收账款增加,其坏账风险是可控的。

总结:当我闭上眼睛,想象三年后的今天,我去同事做家做客,小区电梯里放着分众的广告屏;我去电影院看电影,看到了分众的映前广告;我去大卖场购物,看到了分众的电视屏。分众的生活圈媒体已经存在于我们的生活里,无处不在,在这里我只想表达,如果我们是老板,我们愿意不愿意承受短期利润的承压去为了扩张自己的领域,我想大多数人应该还是会选择扩张自己的领域吧,毕竟公司的现金流非常不错。

这时我们应该更多去思考,分众的竞争优势会因为自己加速扩张而减弱了吗?很显然,答案是否定的,加速扩张正是体现了分众巩固,加深其地位的表现。

当然我觉得未来需要注意以下两个风险点:

第一,就是经济下行,带来整个广告行业的低迷,分众短期业绩还是要接受承压。

但是因为分众是轻资产,不用过多的资本开支,较高净利率,分众还是有很强的抗周期能力。而其竞争对手来说,未必会有如此较高的抗周期能力,特别像新潮,需要不断的融资,还处于巨额亏损之中的企业,很容易出局,从这点出发对分众未必是件坏事。

其二,我需要说明的是,如果创始人江南春及其团队离开了分众,我会对分众再打一个折扣。

因为这是一家拥有较深护城河的公司但还不足以像贵州茅台可以容忍庸懒的管理层,现在分众对处于扩张期,二三线的广告屏能否展现很强的盈利能力,目前还不得知,但是我知道这些广告屏在江南春及其团队的售卖之下应该会有不错的利润;因为在这个细分行业分众过得很舒服,而其竞争对手却过得很苦,广告屏在不同的团队,不同的点位会产生的不同的价值。目前投资于分众,个人感觉就像当年的巴菲特投资《新闻晚报》类似。

那么分众的估值是否便宜?

对于一个年营收120亿,净利60亿,存在相当大的竞争力的公司,目前市场给予900亿的估值,也就是15倍左右PE(市盈率)。

那么现在我们看看未来分众大概值多少钱,江南春说“未来,分众仍可以心无旁骛地将业绩做到300亿、500亿,成为全球最大的电梯媒体集团。我们定位于此,专注于此,我们想把这件事做到极致。”这个是江南春的目标,我们应该怎么看待?

我的看法看简单:2017年底分众有160万屏左右,产生了60亿的净利,2020年分众目标扩展到500万屏,500万屏-160万屏=340万屏会产生多少净利?我们就毛估估给了半折吧,这应该算是比较保守了,也就是未来会产生60亿,那么2021年应该会有大概120左右的净利,我们仍然给予15倍的估值,120*15=1800亿,对应现在6元有一倍的空间。

当然估值是门“艺术”只能作为参考。

本文是个人的分析和思考,仅供参考,不构成任何投资意见。投资有风险,入市需谨慎。