腾讯音乐:优势显著,问题突出

本文来自“华盛学院”,相比国外竞争对手,腾讯音乐的用户规模优势确实突出,但是付费用户比例低的劣势也十分扎眼。文章由华盛学院胖虎编译,带您了解国外投资者对于腾讯音乐的看法。

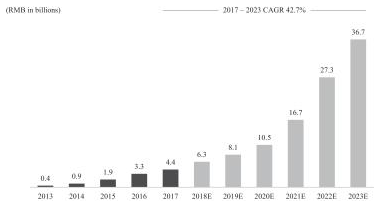

与欧美娱乐市场相比,中国的才刚刚起步。在过去的10年,视频、游戏产业在中国蓬勃发展,并迅速成为全球最大市场之一。音乐产业方面,根据艾瑞咨询,美国的音乐市场是中国的45倍,未来接下来的5年,中国这个年轻的市场将可能迅速增长4倍,规模超过320亿美元。

资料来源:招股书

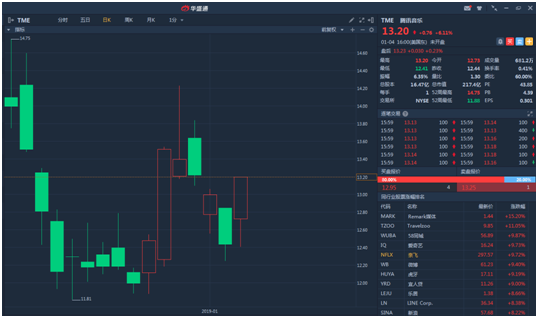

作为中国头号音乐流媒体企业,腾讯音乐集合了QQ音乐、酷我、酷狗三大平台,在IPO之后,目前估值维持在200亿美元的水平。

行情来源:华盛证券

用户规模大,付费用户少

正因为横跨多平台,公司月活用户超过8亿,这个规模是其他任何一个地方都无法匹敌的,而公司的估值很大程度上也是考虑了公司的用户规模。而就目前来看,公司虽然MAU最高,但付费用户数量却不到3000万,相比另一家国际流媒体巨头Spotify,其付费用户则达到8000万。

国内的平台,无论是视频还是音乐,货币化方式主要是通过付费屏蔽广告。但有一项研究报告显示,我国的消费者超过70%对个性化广告感到兴趣,与此同时,全球其他地区这一比例则仅有51%。这也就部分解释了,为什么国外的付费用户比例较高,同样也为公司在如何提高用户付费意愿上增加了难度。

而考虑到目前公司的8亿用户都在国内,未来的发展路线就会非常明确,投资者需要关注:其一是扩大国际用户规模,其二就是提高付费用户规模。

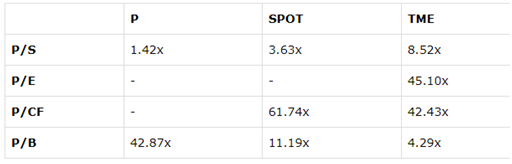

公司估值

与欧美的流媒体公司相比较,由于潘多拉、Spotify尚未盈利,但腾讯音乐已经取得盈利,虽然净利率达到18%,但公司的市盈率仍超过45倍;其他方面,公司的市销率为8.52倍,高于潘多拉的1.42倍和Spotify的3.63倍,而在市现率和市净率方面公司相对较低。

资料来源:公开资料

因此,公司的估值如果单纯看估值倍数是仍不可靠的,目前公司的问题是,现有的付费用户比例相比其国外竞争对手来说较低,而且在面临国内经济下行的大背景下,用户在音乐等娱乐产品上的支出将受到影响。

此外,目前中国的互联网红利已经达到峰值,公司的MAU已然见顶,如果没有国际用户的扩张,一旦付费用户比例持续下落,公司的估值势必受到影响。

所以,投资者要仍需注意公司的战略发展、腾讯集团的资本运作。