5大港企2018年报分析 | CRR学院派

截止到2019年4月底,上市企业们陆陆续续发布了2018年年度报告。本期CRR学院派系列,选择恒隆、九龙仓、太古地产、嘉里建设及瑞安(排名不分先后)五家典型港企作为分析对象,利用年报信息浅析港企2018年的商业江湖。

品质运营 渐趋稳定

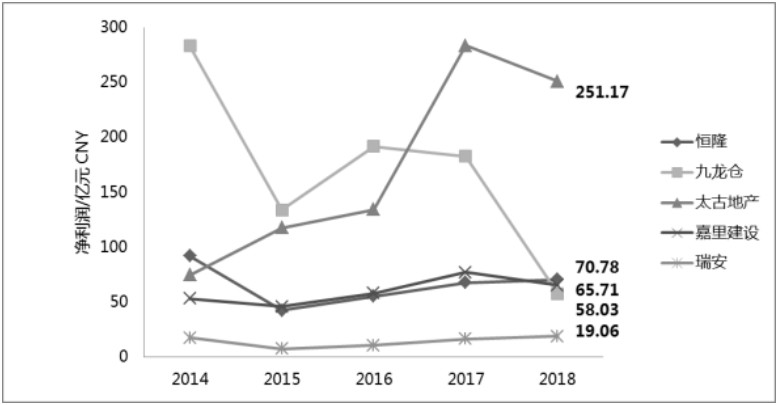

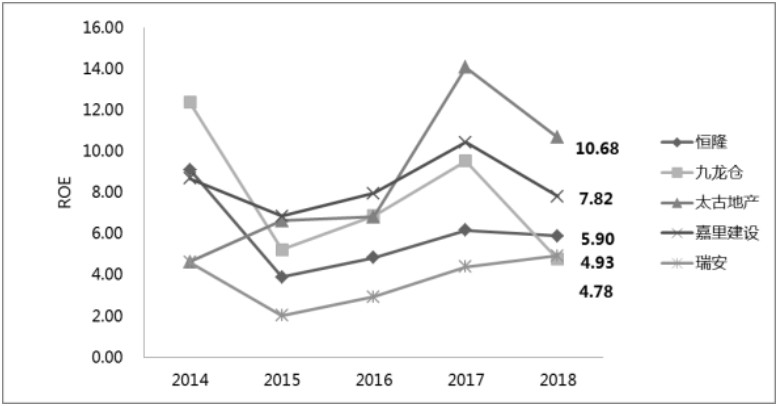

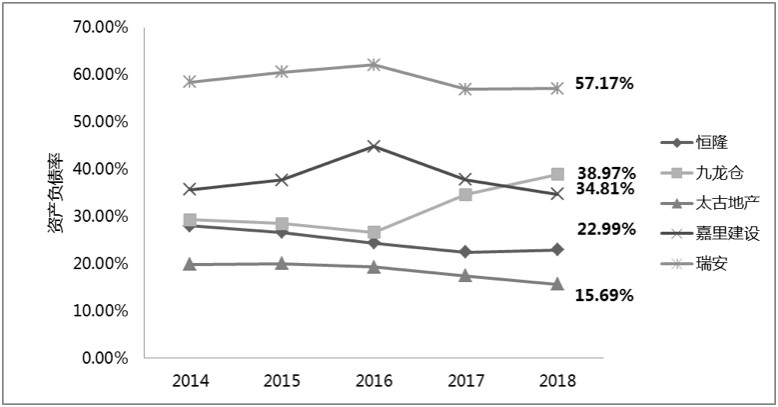

为便于分析对比,选取五家企业近五年的净利润、ROE及资产负债率进行比较如下:

*ROE:Return on Equity的缩写,中文名称为股本回报率,又称为产权收益率、产权报酬率,是用以评估公司盈利能力的指标,可以用作比较同一行业内不同企业盈利能力的拥有指标,是净收入与股东股本(股东权益)的比值。

*资产负债率:资产负债率是企业负债总额占企业资产总额的百分比。这个指标反映了在企业的全部资产中由债权人提供的资产所占比重的大小, 反映了债权人向企业提供信贷资金的风险程度, 也反映了企业举债经营的能力。

*数据来源:图表数据均来自企业年报。

在五个企业当中,九龙仓地产在2018年整体表现相对较弱,2018年当年利润率锐减且负债率增加明显,且在近五年第一次出现经营活动现金流为负的情况。但考虑到九龙仓集团2017年拆分出九龙仓置业,九龙仓集团重点发展内地业务,大部分香港的自持物业(酒店及商城等)等全被放在九龙置业,拆分举措对九龙仓集团整体经济指标产生较大影响,因此短期内年报的经营数据或难以反映九龙仓集团的真实经营状况。

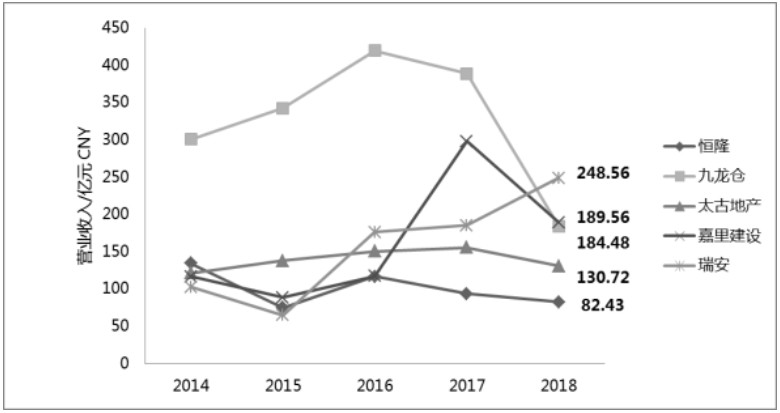

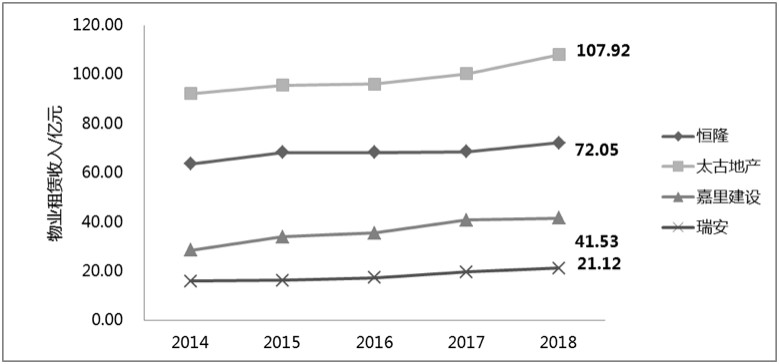

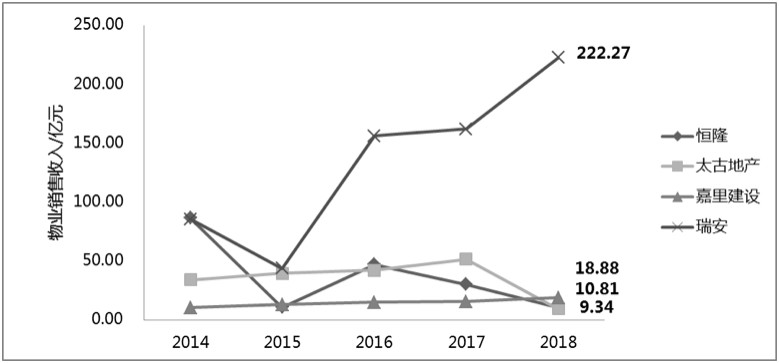

聚焦商业,从年报中摘取其余四家近五年物业租赁及销售收入如下:

*图表数据均来自企业年报

自2014年至今,港企整体物业租赁收入呈现明显的持续上升趋势,其中太古地产的上升趋势尤为明显。除瑞安外,其余港企的物业销售收入在2014-2017年内呈现较为波动的趋势,在2018年都呈现出十分明显的下降趋势。

和内地大多数开发企业相比,在销售物业领域,港企的竞争力有限,然而品质运营和低负债一直以来是港企的最大优势。近年来,港企也都继续保持了该优势,在其他财务指标波动同时,租赁收入保持稳健上升态势且负债率始终处于业内最低水平。

重仓一线、审慎落子

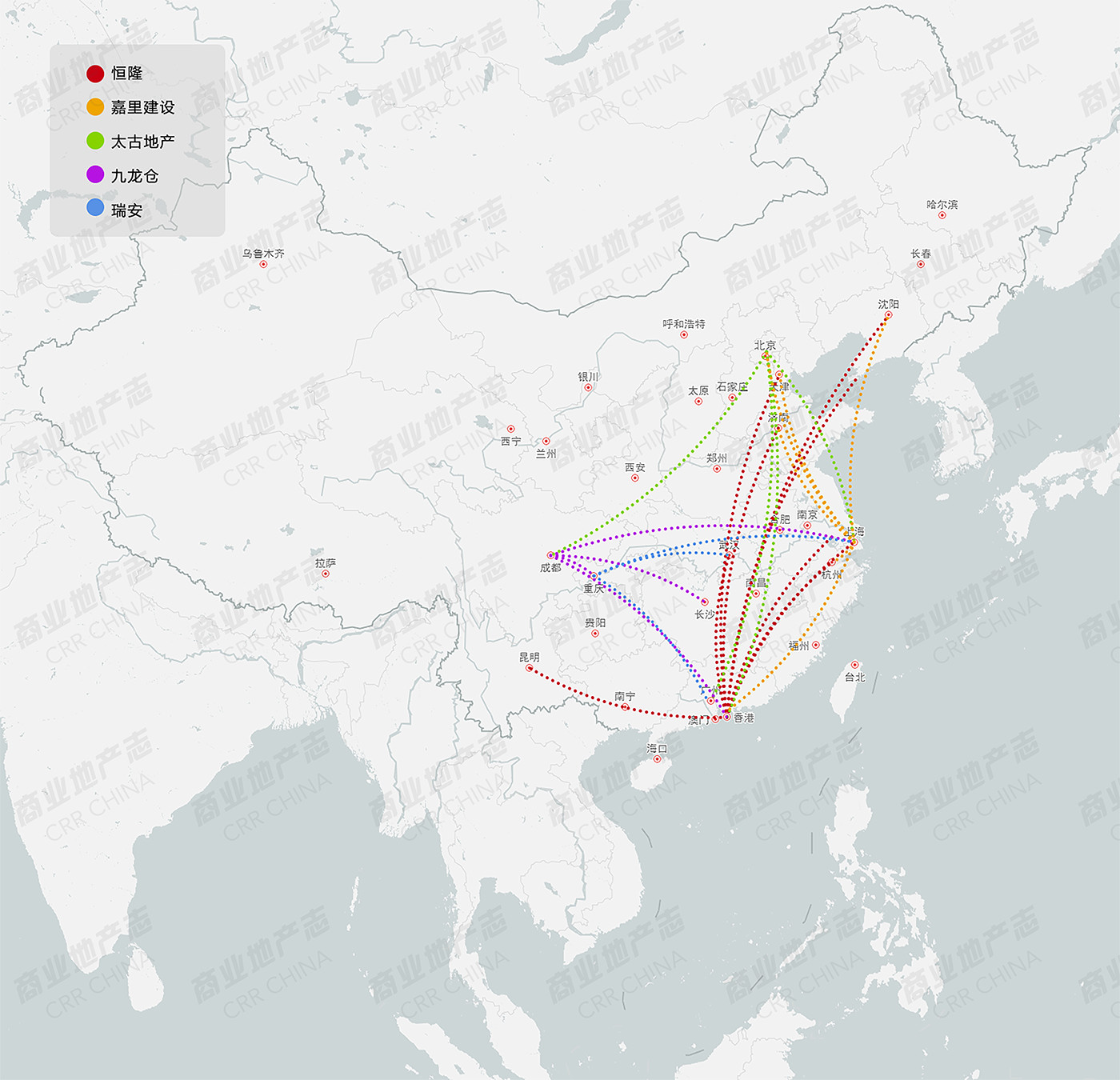

*五大港资企业已进驻城市分布情况、仅统计2018年年报并表的投资物业项目

从五家的分布范围来看,九龙仓是非常典型的重仓一线城市,基本所有投资物业均分布在香港及上海等城市,近年年来鲜有新的拓展。嘉里建设投资物业的拓展以办公为主,除香港上海北京外,在济南及沈阳等地也均有布局。

相较九龙仓和嘉里建设来说,恒隆和瑞安的投资物业分布范围较广。除了布局一线城市外,在武汉、无锡、杭州及沈阳等强二线城市,恒隆和瑞安呈现出更全面的布局。

动作频频 各有策略

恒隆>>

107亿勇夺杭州地王 拓展上海之外新一线

2018年5月28日,恒隆地产以107亿元,成功竞得倾心已久的杭州百井坊地块。众所周知,衡量一个商业地产项目无非是从区位价值、交通、商业竞争环境、周边可整合资源等几大指标进行考量。区位价值一定要跟商业发展周期对应起来看,因为商业形态发展的不同阶段,其人均GDP和城市化率是不同的,城市等级高,商业消费需求也就大。“新一线城市研究所”在上海发布《2018中国城市商业魅力排行榜》,杭州已连续三年在15个“新一线”城市中排名第2,仅次于成都。其中,杭州的核心商圈实力在新一线城市中排名第一。

九龙仓>>

时代广场租户重组 提高商场竞争力

时代广场正在进行大型租户重组以提升商场的长远竞争力,故收入仅微升1%至港币28.41亿元,营业盈利微降2%至港币24.79亿元。

在稳健的人流量及各项增值计划带动下,租户总销售额年内增长幅度为12%,优于市场表现。即使持续进行大型租户重组,收入仍能维持在港币21亿元的水平,年均的出租率为98%。商场的平均现时租金微降至每平方呎月租港币297元。

太古地产>>

三里屯太古里十年荏苒 居舍系列酒店再开新店

三里屯太古里是太古地产第一个在内地开发的商业综合体项目,运营之初,这里使用的品牌口号是——“这里什么都是,这里什么都不是”。2008年,三里屯太古里将品牌口号改为了“在三里屯Village,选择是一场奇遇”,希望消费者可以在每一个转角,都能发现点不一样的东西。2013年,三里屯Village进一步更名为“三里屯太古里”,品牌口号变为了“Let’s Play Fashion 一起潮玩”。随着对于三里屯太古里定位的一路变迁,也反映了太古地产在内地商业版图的逐步扩大。

居舍酒店再添一员,镛舍正式落户上海。镛舍位于上海兴业太古汇,是一间提供一百一十一间酒店客房及一百零二个服务式住宅单位的高尚物业,太古地产持有百分之五十权益。镛舍于二零一八年五月正式开幕,入住率正逐步提升。

嘉里建设>>

持续加码内地市场 武汉杭州频频拍地

嘉里建设于2018年9月20日以64.25亿在武汉拿下一块商住用地,半年后在杭州以68.14亿再下一城。频繁拿地的背后,可以见到嘉里对于争夺大陆市场的决心。目前大陆市场已占到嘉里旗下资产总值的55%,未来比例还会进一步扩大。同时从嘉里的拍地城市来看,武汉杭州都是新一线,在一线城市商场饱和,土地储备不足的情况下,可以预见下一场商业战火会从准一线城市刮起。

瑞安地产>>

定义商业新生 回归社交价值本真

基于对社交价值的思考,集团2018年推出「回归社交本真 Social Renaissance」的品牌策略,通过全新商业零售品牌「新天地XINTIANDI」和全新办公品牌「INNO」,力求寻回在科技迭代浪潮中日渐式微的社交本真,重构社交生活的意义:通过社交建立人和人、人和小区、人和城市的真诚连接,促进合作,激发创意。

值得一提的是,2018年对于瑞安来说是大动作频频的一年——

2018年5月14日,31.6亿元人民币出售大连天地项目78%股权;

2018年6月26日, 45.89亿出让上海瑞虹新城项目49.5%权益;

2018年7月5日,瑞房联合太平洋保险、永业集团,以136.1亿元总价拿下淮海中路新天地地块,并订立协议成立合资公司,瑞房占股25%;

2018年12月31日,40.74亿港元回购中国新天地。

规模扩张和控制负债始终是互相矛盾的两个方面,对于想继续保持低负债的港企来说,新布局可能也不免要用旧项目进行交换。是持续保持品质运营稳定租赁收入的持续正常,还是开疆拓土扩大规模,对不同港企来说,是“甲之蜜糖,乙之砒霜” 的命题。

总结>>

2018-2019年,是港资地产商人事变动频繁的一年。恒基集团董事长李兆基卸任,长子李家杰接棒内地业务;嘉里建设何述勤退任主席,黄小杭走马上任,新的管理层也许会为老牌港企带来全新的改变。

另外,自2008年金融危机以来,大陆资产占比及收入在港资地产中水涨船高。

随着一线城市商业饱和,港资开发商将目光投向杭州、武汉等新一线城市,其中杭州更是独得宠爱。恒隆以107亿竞得杭州地王,嘉里以68.14亿拿下新商住,无不反映了港资地产商们对于杭州的偏爱——毕竟相对稳定布局的一线城市来说,或许新一线和二线城市会成为未来中国商业发展动向的新风向标。

随着消费水平的逐渐提高,商业运营的思路从“走量”逐渐往“走心”转变,譬如瑞安地产将对商业运营新思考总结为“商业生态”并写入年报之中。随着线上购物兴起,商业不可避免受到冲击,在此背景下,如何用新的生态模式吸引和转化消费就变的十分重要。重视沉浸式社交体验,争取首店、名店新风口,都是这个过程中的新尝试。

总体来看,虽然有些港企逐渐开始全国布局的尝试,但“审慎落子、品质运营”依旧是港企运营的核心逻辑。相较大悦城、华润及龙湖等优秀的后起之秀,港企整体的开发节奏是“缓慢”的,但慢节奏里也透露出多年经营沉淀出的内敛和从容。

尽管身处的时代在变,但还是那个熟悉的江湖。