楼市里这件事比买房重要千万倍,可惜还有很多人不停在踩坑

编者按:本文来自微信公众号 魔都财观(ID:moducaiguan),作者魔都财观团队,36氪经授权发布。

做地产自媒体的,大家平时爱看的公众号我都有关注。

记者发现,几乎所有的文章都在讲房子的区位、产品和价格。

这些的确很重要。但是如果我们真的去买套房子的话,就会知道有一件事比这些更重要:

那就是信贷。

对,就是融资借钱。不管在哪座城市买房,现在的房价都让购房者有些力不从心,几乎所有的朋友都要用贷款才能买得起房。

过去那么多年的经验告诉我,买房子,不是在借钱,就是在借钱的路上。

那对于信贷借款,究竟什么才是最重要的呢。

我觉得应该是征信。

今天这篇文章,我们和大家聊聊征信。并不复杂,还算实用,希望能帮助到你。

其实中国的征信事业起步挺晚的。

直到2004年,人行才建立起全国统一的征信系统。从此以后,我们每个人的信贷记录,都会被录入到这个征信系统里去。除了银行,还有法院、社保、公积金中心的信息。

十几年前,我刚进入金融行业的时候,有幸参加了人行征信系统的建设。

参与过后才发现,原来想象中神秘的个人征信系统,并没有那么复杂,简单地说就是一个记录个人经济身份证的大型数据库,它和各家银行的信贷系统对接,每日更新。在中国,也只有人行有这个权威,能推动互相竞争、关系微妙的银行共享信贷信息。以下就是人行旗下的征信中心网站。

自从有了征信系统,每个人的历史负债情况也就全部暴露在银行面前。

慢慢地,银行开始利用征信作为信贷尽职调查的主要手段。

和大家平时想的不一样的是,银行老师在审核个人贷款的时候,其实并没有太多方法判断个人资质,主要是看房产抵押物、工资流水、贷款用途、个人征信。个人征信公信力强,且容易获得,现在已经是最重要的方式。

由于银行的确不太能够识别客户,而且也不缺客户,所以银行对个人征信上的异样情况,一般都采取有罪假设,偏于谨慎。征信上的瑕疵,真的会影响贷款批复的。

好了,弄明白银行通过征信来审核贷款的机制,大家就会理解为什么限贷政策,一般情况下要比限购严厉得多。

很多大城市都有限贷。在当地买房的朋友经常会踩到这样的坑:

前几年在外地买房匆匆用掉了自己的首房首贷资格,导致在大城市买房的时候首付比例奇高。比如在上海买房,只要你有过贷款记录,不管是本地还是外地的记录,首付就必须7成。

不同于限购只关注在当地的房产数量,在限贷上,银行通过征信很容易找出个人在全国的房贷记录,然后提高房贷首付比例的。

而之前曾经很流行的房贷并发方法,就是同时买两套房,同时申请两家银行首房首贷按揭的操作,在当下也变得不可行。因为个人申请贷款的时候,银行会查阅两次征信:

1、第一次是调查个人资质,审核贷款过程中;

2、第二次是审批通过,发放贷款之前;

正是因为银行会在放贷款之前再次审核征信,可以查出个人名下正在其他银行申请贷款的记录,银行能轻松拒掉那些想钻空子的炒房客。

所以大家应该都看到了,征信真的能把很多人挡在门外。

我对待个人征信一直是小心翼翼的。

弄明白征信的重要性, 我们再来看看如何查到征信。

最简单的方法,就是去个人征信中心(pbccrc.org.cn)网站上去查询。

网上查询的确是最方便的方式,但也是最坑的方式。

因为虽然上网查起来痛快了,但是得到的征信报告内容少,缺了公积金、社保等信息,几乎就没用,等于白白浪费了一次查询。

不要小看这一次查询机会,很多朋友不知道的是,其实个人征信查询次数的本身对银行审核贷款,就是一个非常重要的指标。

如果一个人在半年内征信查询的次数超过6次以上,那么在银行看来这个人并不是好客户。注意这里包括自己查询的次数。因为他很可能在各个银行都申请过贷款,有较多潜在未发放的贷款,将会直接影响未来申贷。

所以,我们自己是格外珍惜每一次查询征信的机会,都会去线下查征信。

而全国各地的人行分支机构都有征信服务,大家可以自行前往,以下是成都人行分部。

我们用的更多的方式是自助查询机。每个城市都会在一些银行网点布放这样的机具,像上海就有12家银行支持,大家可以带着身份证,通过人脸识别,拿到自己的报告。

千万要注意的是,在自助机器上选择征信报告打印版本时一定要选详细版。万一不小心选了简版,等于又浪费一次查询。

那么让我们来看看真实的征信报告长什么样子。

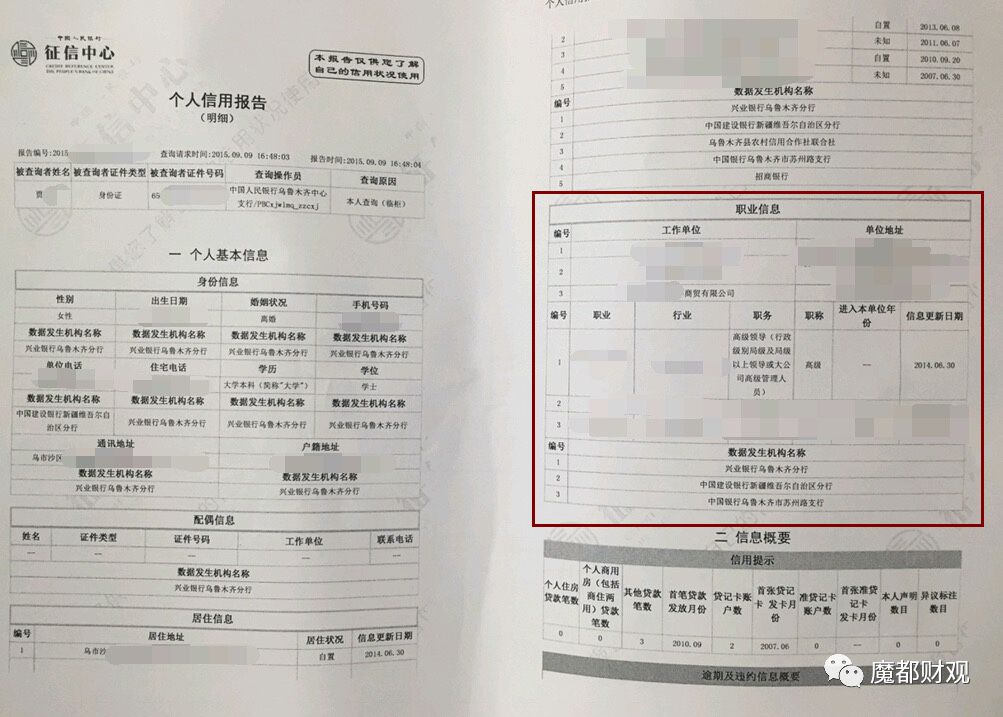

以下就是一份详细版的征信报告,这是最前面的个人基本信息部分。

这里面最重要是职业信息这一栏,它只会显示最新的5条内容,如果有了新信息,就会替代掉最初的信息。

对于银行老师来说,他们是比较喜欢公务员、国企或者事业单位员工,金融机构、码农以及地产从业人员也是优质人士。

如果大家过往有过一些不太体面的工作经历,比如在P2P、中介行业待过,会被银行降低信用。

这个时候大家可以利用前面说的职业信息替代规则,尝试去申请一些信用卡,刷新你的职业信息,让征信报告上显示满你当前最佳的职业信息状态,是可以为自己的征信加分的。

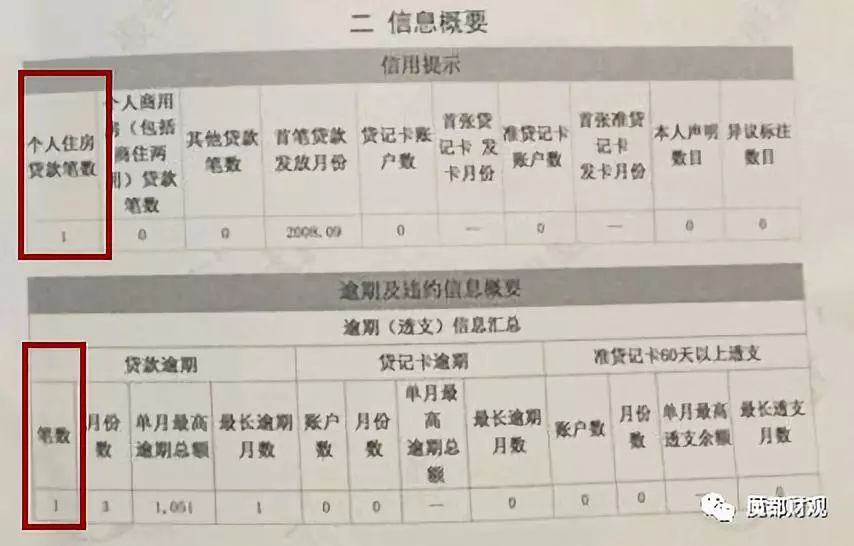

接着是信息概要,这是征信报告里最重要的部分,里面有最全面的贷款和逾期信息。

从上面这张图大家可以发现,你的每一笔房贷、信用卡都会很清晰的反映在这部分信息中。所以银行审核贷款的时候一定会扫一眼信息概要。

大家一定要看清楚“个人住房贷款笔数”这一栏,这里就是大家最关心处女贷资格。只要你这一栏不是0的话,意味着你已经用掉了一生一次的首房首贷资格。

另外要关注的是逾期信息。

像房贷、信用贷这些贷款性质的借款,哪怕只是过了最后还款日24点一秒钟,银行立即就判定为逾期,立即上报征信。更要命的是,有的银行因为IT系统原因,最后还款日截止时间是提前至20点的,大家自己小心,别卡得太紧。

我们身边常见的逾期情况往往是以下几种:

1、还款账户没有留存足够的钱,

2、超过扣款期限才向账户打钱,

3、在指定的时间前留存了足够的钱,但是被其他用途扣款导致余额不足。

不过,如果真的逾期了,也不是世界末日,后面给大家细说。

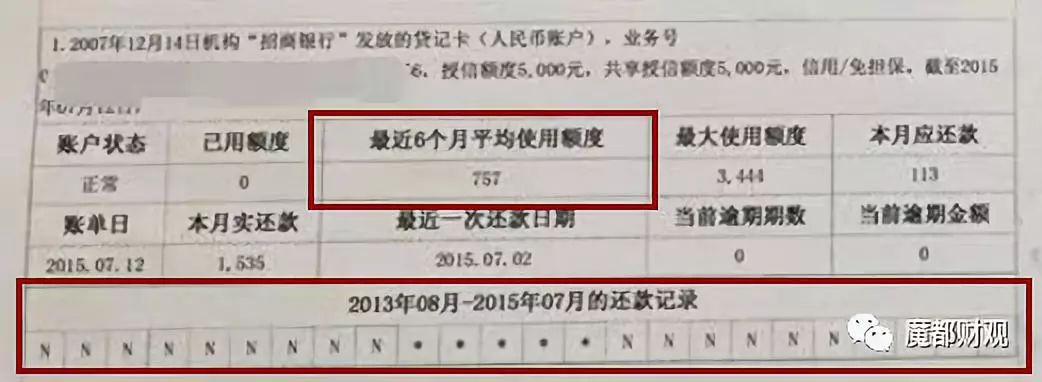

我们继续看信贷交易信息明细栏,它会详细的反映每一笔贷款或每一张信用卡的信贷情况。

第一个要提示的是,那些喜欢玩卡的朋友要格外注意“最近6个月平均使用额度”栏位。这里面反映了你半年内信用卡的消费额度。如果你信用卡平均使用额度特别大,银行会在新发放贷款的时候会扣掉这些已有负债。

另外一个就是还款记录了,主要是用字母和符号表示,N 代表正常还款,* 代表本月没有还款历史。

以上这些栏位都是正常的,我们来说说大家要留心的逾期情况。

征信报告中也会用不同数字代表不同的逾期天数:

1 代表逾期1-30 天

2 代表逾期30-60天

3 代表逾期61-90天

4 代表逾期90-120 天

5 代表逾期121-150 天

6 代表逾期151-180 天

7 代表逾期180 天以上

从数字的大小就可以自行得知以上逾期的严重程度。

如果偶尔发生1、2次逾期30天内的情况,是没有太大关系的。这种出现短暂逾期后迅速还款,一般不会影响你的贷款审批。而且逾期记录,最长只保留5年。

好,征信的内容到这里大概就说完了。最后还是想给大家一些建议:

1、利用好职业生涯的高光时刻,多申请一些优质负债。有很多低息大额贷款只面向公务员、金融等特定行业开放,不少贷款有行业白名单,跳槽之前应该全部搞定。

2、贷款申请的顺序是从大到小、从难到易。先从按揭房贷开始申请,然后再考虑信用卡、信用贷之类的。

3、控制好信用贷申请次数。很多人不知道的是信用贷只要申请过,就会永久留存在征信上,还清之后会轻微影响征信。还有,借呗、微粒贷这种互联网贷款本质也是信用贷。

4、避免逾期,特别是连续逾期。有逾期不可怕,可怕的是“连3累6”的逾期,2年内连续3次逾期或者是累计6次逾期。

5、要避免呆账卡。最容易中招的就是申请过一张带年费的信用卡,激活后长期不使用造成欠费逾期

6、避免对外担保瑕疵。对他人担保是会被记录到征信里去的,很多朋友并不知道自己帮别人担保过贷款,然后就这么被连累了。所以自己弄不明白的银行协议,别乱签字。

其实征信这件事,既重要又低调。很多人直到被拒贷,才发现它的存在。

一份好的征信虽然不能给你多借到钱,

但一份坏的征信一定能让你借不到钱。

我觉得吧,我们每个人应该像对待自己的颜那样,认真对待自己的征信。