独立音乐人:小生意,大变局

编者按:本文来自微信公众号“新音乐产业观察”(ID:takoff),作者 新仔,36氪经授权发布。

上篇文章《中国互联网音乐场景中,沉默的仍然是绝大多数》聊的中国音乐付费的残酷现实,听歌的人多,付费的人少。

文下有一位读者留言,说“现在绝大多人只听老歌”,换言之,大多数人不愿意付费是老歌已经满足他们了,不愿意为新歌付费。

这是为什么?一个原因,可能是因为新歌对他们来说缺乏足够的吸引力。

实际上,从这些年来音乐内容产出上,我们可以看到几个明显的趋势:分众化、圈层化、渠道化在增强,如果你不属于某个圈子或某个渠道的深度用户,你很难get到相应的内容输出。

结果就是,每个圈层有自己的明星,每个渠道有自己的红人,每种曲风有自己特定的听众群,但没有谁能够红到大众层面,获得广泛认知。

所以,那么多年过去,作品上能称得上大众知名度的歌手,仍然是二十年前的那拨,周杰伦、林俊杰、孙燕姿、五月天、王力宏……

年轻一代,都只能吸引各自圈层内的听众,而近年来蜂拥而至的大量陌生名字,无论是从直播红人还是综艺红人,无论是“云村三巨头”还是抖音群星,则基本上都只是在吃平台红利,而并没有真正深入人心。

于是乎,泥沙俱下、鱼龙混杂、良莠不齐的评论不绝于耳,整个市场表现出了前所未有的“混乱”。

“混乱”背后,是一场音乐产业有史以来前所未有的“大变局”,而这一切,可以从一个“小生意”说起。

小生意

早前,市场研究团队MIDiA发布了一个报告,《独立音乐人的赋能时代》(Independent Artists | The Age of Empowerment)。

报告中提到一组数据,2015年以来,音乐人自发行收入快速增长:2018年,全球独立音乐人自发行收入达到6.431亿美元,比2017年增长了34.6%,是2015年的2.5倍。

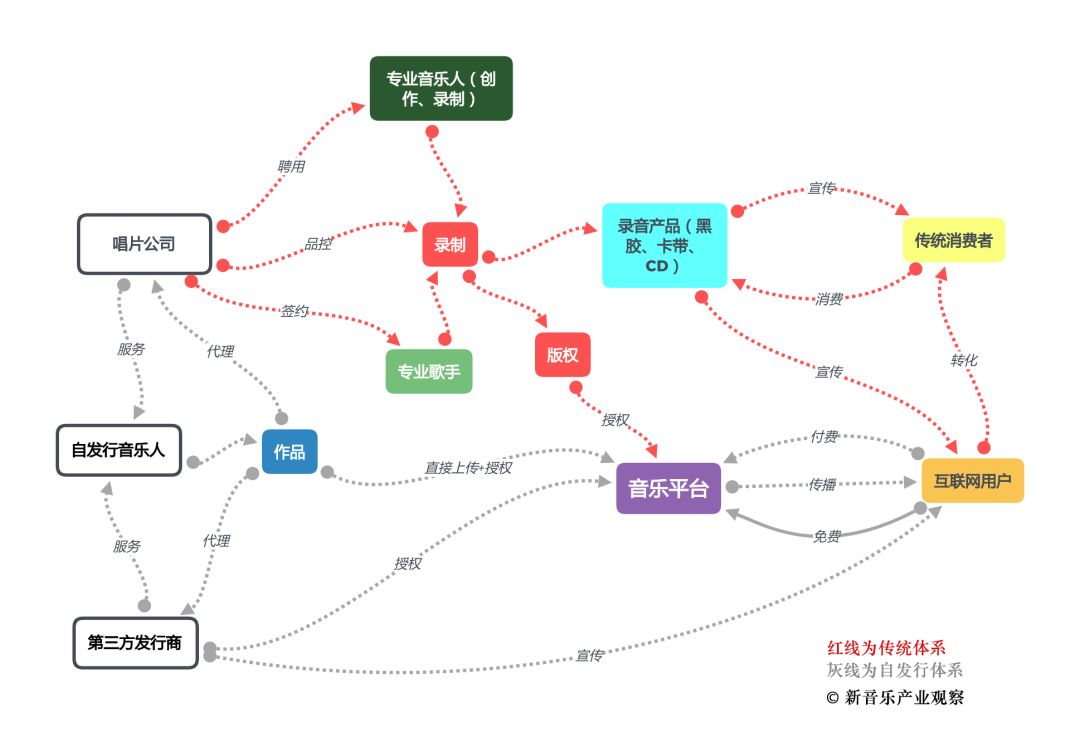

所谓音乐人自发行,指的是没有签约唱片公司的音乐人(也就是通常所说的“独立音乐人”,或者叫“独立经营音乐人”),通过第三方服务商来发行和销售音乐作品。

在国外,有TuneCore、CD Baby、Distrokid和Ditto Music,在国内,各大音乐人平台都在为独立音乐人提供发行服务,另外,派歌(街声旗下的发行服务)和VFine Music等音乐服务商。

这些平台或服务商,每年都在帮数以万计的独立音乐人把作品发布到全球各大平台上,让独立音乐人的作品获得听众的同时也获得收入。

Artist Direct的字面意思是“艺人直接发行”,我翻译成“音乐人自发行”,因为这个市场是基于音乐人自发行建构的,服务都是为了配合音乐人的自发行需求,供商榷

只不过,从MIDiA的数据看,音乐人自发行市场的数据还不算大,从整个音乐市场的大盘看,6.431亿美元(约45亿人民币),仅占全球录制音乐市场的3.3%,45亿人民币看起来不少,但分配到世界各国,也没多少。

今年3月,美国的独立音乐服务商DOWNTOWN收购了音乐人自发行服务CD Baby的母公司AVL,总价2亿美元。

要知道,CD Baby号称为超过65万音乐人服务,协助音乐人们发行的歌曲超过900万首,但在资本眼里,这些数据,只值2亿美元,只有“听歌识曲”工具Shazam的1/3,音乐流媒体服务Pandora的1/15,只有环球音乐集团的1/200。

无疑,在目前的市场上,“音乐人自发行”目前还只是一个平平无奇的“小生意”。

野蛮生长

每一个行业趋势背后,“人”都是最重要的因素之一,而决定“自发行市场”快速发展的,正是“独立音乐人”的野蛮生长。

在传统唱片业时代,“独立音乐人”通常指游离于大唱片公司体系之外的音乐人,这些音乐人有的自建厂牌,有的签约独立厂牌,音乐作品上通常也表现出来特立独行、不随波逐流的个性。

所以,“独立音乐人”曾经是一个很酷的Title,并因此衍生出“Indie”这个曲风,Indie-Pop、Indie-Rock,不一而足。

互联网时代,随着个人录制门槛和发行门槛的双降,越来越多的音乐爱好者可以自己制作和发布作品,有条件的音乐人还可以组建自己的团队自我经营,表现在市场上,越来越多的音乐人选择借助互联网来自我经营。

而且,他们中的很多人,不再依赖唱片公司,直接把歌曲上传到互联网平台上,由此带来发行模式的变革。

在中国,根据各大音乐人平台公开的数据,入驻音乐人总量将近20万人,其中网易云音乐号称7万,TME号称6万,豆瓣号称4万,虾米前两年就超过2万了,上传的歌曲数量多达数百万首。

他们中,有自己录歌上传的歌手、有签约独立厂牌的音乐人、有“卧室制作人”、有一把木吉他走天下的民谣歌手、也有一夜成名的网红。曲风上,流行、摇滚、电音、说唱、古风、古典……包罗万象。

其中的佼佼者,比如李荣浩,会被大厂牌签走,然后向专业签约艺人转型;有一部分人获得平台的力捧,比如花粥,也吸引到不少听众;个别人,如陈粒,自组团队经营也挺好,但更多人只能靠自己自力更生、艰苦奋斗了。

《独立音乐人的赋能时代》认为这正是值得行业关注的地方,那么多的独立音乐人,需要关怀、需要赋能、需要有人帮助他们不断成长,需求是显而易见的,市场也大有可为。

大变局

音乐人的网生趋势,十几年前就开始了。

MySpace率先成为独立音乐人的“网络之家”,豆瓣音乐人则成为国内独立音乐人们的乐土。

草根音乐玩家们,蛰伏在互联网上的各种角落,伺机而动,传统唱片业摇摇欲坠,个人音乐创作却声声不息。

事到如今,“独立音乐人”已经不再只是一个小众群体,已经成了互联网平台上的主流现象,只不过,这些音乐人创造的经济价值,还不足以让行业叹为观止。

2018年音乐人自发行的全球收入,也就只是环球音乐集团2018年录制音乐收入的11%。(还没算上环球的词曲版权和周边等收入)

然而,音乐人自发行市场的方兴未艾和其折射出的行业大变局,绝非几个数字可以概括——从这个平平无奇的“小生意”上,我们可以看到音乐产业已经或正在发生的三个根本性变化:

1. 生产和发行模式的根本性变化

唱片公司花钱录音、制作、压片、宣传、销售、造星,最终形成我们所熟知的“唱片业”。

随着越来越多的音乐人有条件自己录音和发行,过去“产供销”一条龙的体系就被改变了。

因为条件限制,音乐人过去要出唱片必须通过唱片公司,就算你有条件录音,你也没条件生产黑胶或CD。

随着实体唱片的式微、互联网发行兴起,加上生产工具的进步(各种DAW前所未有的发达),音乐人对于唱片公司的依赖大大减弱,Self-Release现象已经比较普遍。

互联网和新技术条件下,对于个人而言,生产和传播已经没有太高门槛,对于很多“卧室音乐人”来说,自己在家里就可以录音制作,制作完的作品,也可以快速发布,然后借助自己的社交网络进行传播。

音乐的生产和发行模式也由此发生了巨变。

2.音乐人和唱片公司之间的关系的根本变化

过去,音乐人和唱片公司之间属于从属关系,权利通常会偏向唱片公司,毕竟唱片公司承担产生和销售等成本。

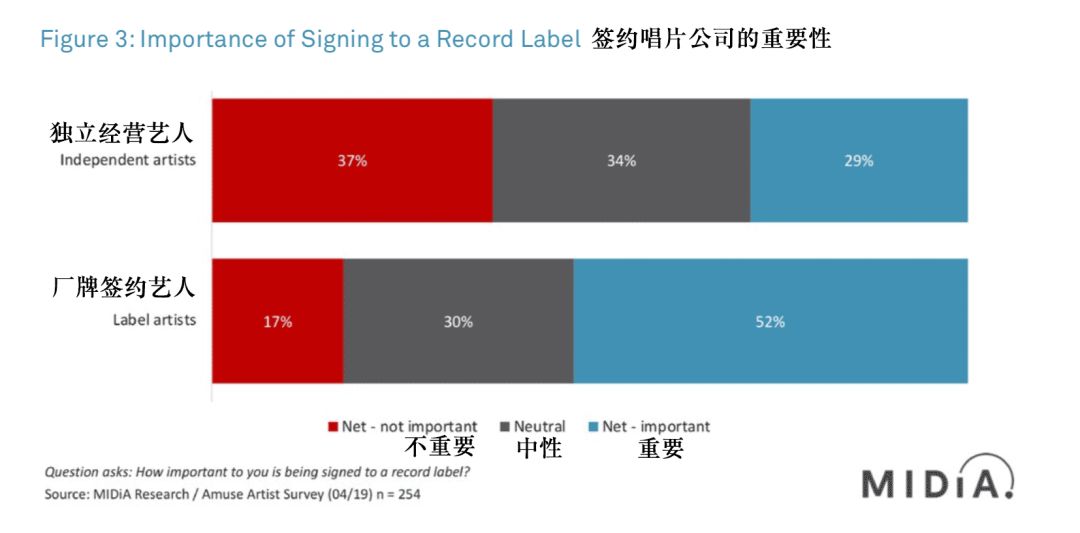

《独立音乐人的赋能时代》报告显示,独立经营的艺人中,认为签约唱片公司重要的只有29%,已签约艺人则有52%认为重要。

于是就出现了第三方服务商。

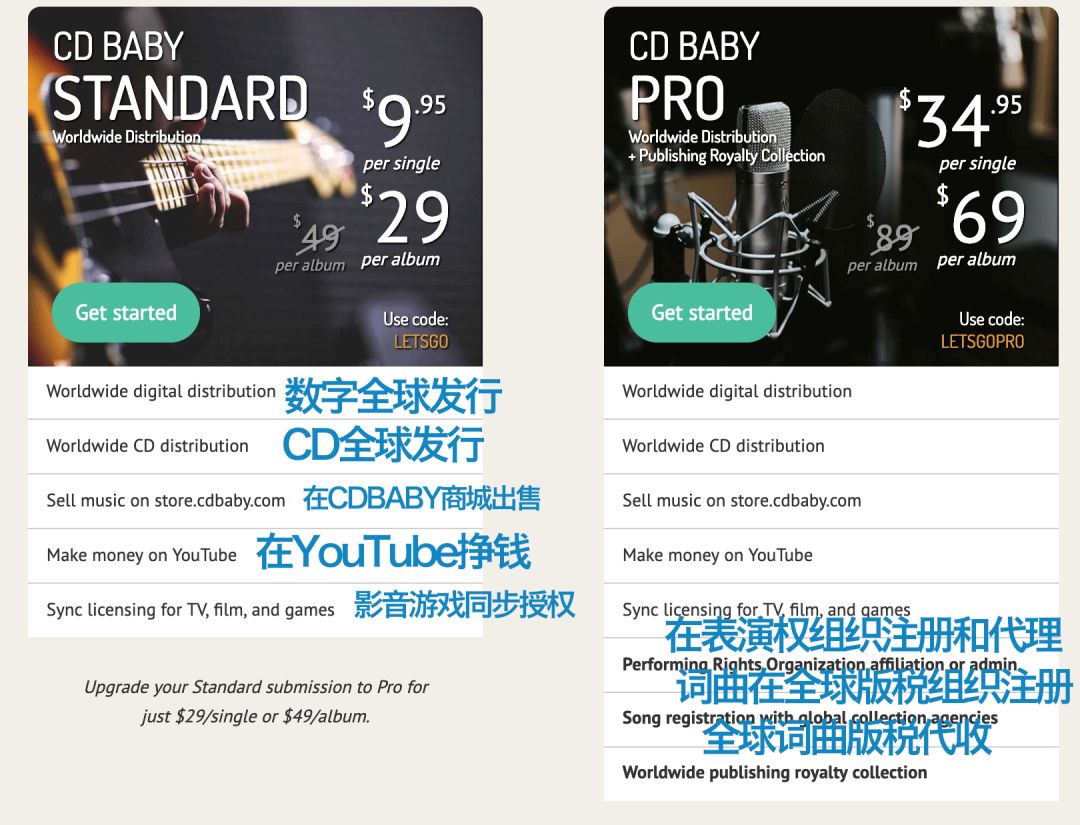

第三方服务商可以提供比唱片公司更灵活、更人性化的服务,帮独立音乐人解决基本需求:作品发行、版权管理和相关联的收入,而且,收费比较低廉。

CD Baby的服务和收费说明

在这样的情况下,签约不再是唯一选项,就算签约,音乐人的筹码也比过去大多了。(当然,前提是你自己能先折腾出一点名气)

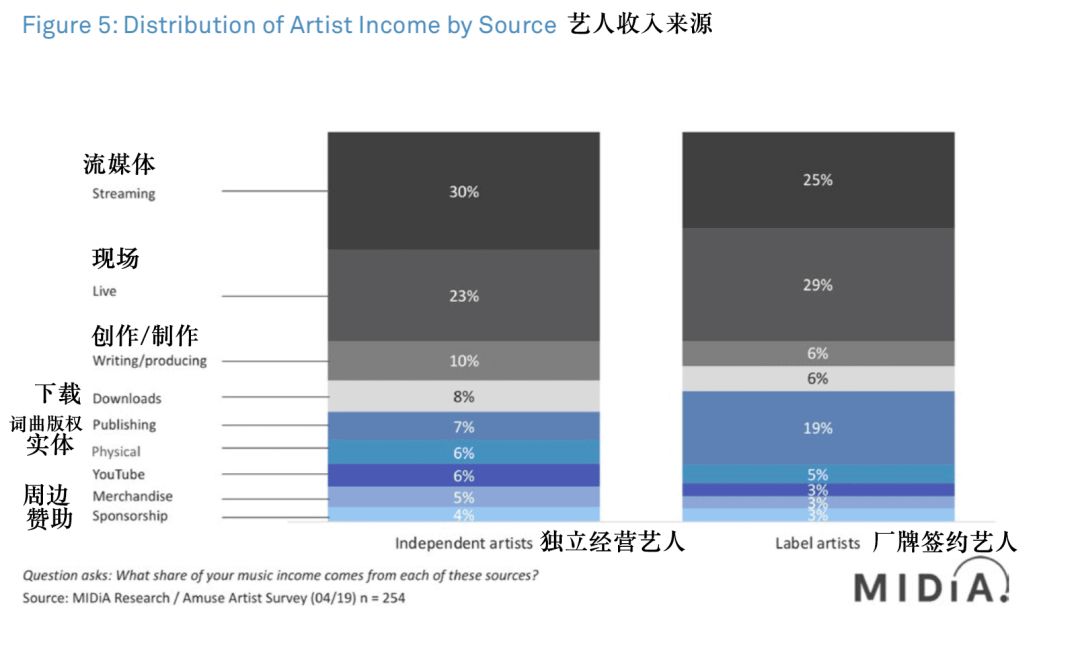

《独立音乐人的赋能时代》报告对独立经营艺人和厂牌签约艺人收入来源构成做的比较,从图中可以看出,两者比例相差最大的是“词曲版权”(Publishing),独立艺人的词曲版税收入只占收入的7%,签约艺人则占19%,这可以说明,唱片公司在词曲版权管理上较有优势。

以Kobalt和BMG为代表的行业第二梯队近年来一直在力推“服务型合约”,更多根据音乐人需求提供个性化服务,而不再是过去的“大包大揽”。

自19世纪末,音乐开始工业化以来,音乐产业的主体发生过至少两次“让位”。

第一次是20世纪初,曲谱出版商让位唱机公司,二次是1930年代,唱机公司让位唱片公司。

如今,唱片公司正在让位给互联网公司。

《在独立音乐人为什么这多?》一文中,我曾经多次举过一个数据:

在华语音乐市场,传统唱片业时代,所有唱片公司一年的产能撑死1000张专辑,一张专辑按10首歌算,一共10000首歌,而互联网平台上的“独立音乐人”一年就有数十万甚至上百万首歌曲上传。

Spotify官方数据称,每天上传到Spotify上的歌曲有将近4万首。(相当于400张专辑,当然,这是全球数据,但也够惊人了)

“独立音乐人” 的生产能力是 传统唱片公司的成百上千倍 。

尽管这些歌曲现在听起来良莠不齐,但对于互联网公司来说,却是一个待开采“金矿”,只要愿意花成本去挖掘,一定会有收获。

实际上,国内音乐平台已经在做了,也有一些收获了,比如网易云音乐就在培育自己的“草根流量”。

而唱片公司现在想要挖掘新人,也得上网上去找,在这方面,互联网公司有着得天独厚的优势,所以,我们看到,互联网公司正在往上游渗透,造自己的星,投资属于自己的版权内容。

更有甚者,直接入股唱片公司。

据多家外媒的报道,腾讯目前正在跟环球音乐的母公司维旺迪谈判,收购环球音乐集团10%的股份,而且还有再收购10%的选择权。

对此,Billboard的一篇文章评论称交易如果做成,将会给音乐产业造成深远影响:“有可能颠覆数字服务和大唱片公司之间现存的关系。”

青山遮不住,毕竟东流去?