中国平安与“内卷化”搏斗的局部坍塌

如果要用一个字形容“2019下半年的中国平安(SH:601318)”——蔫,可能再适合不过。

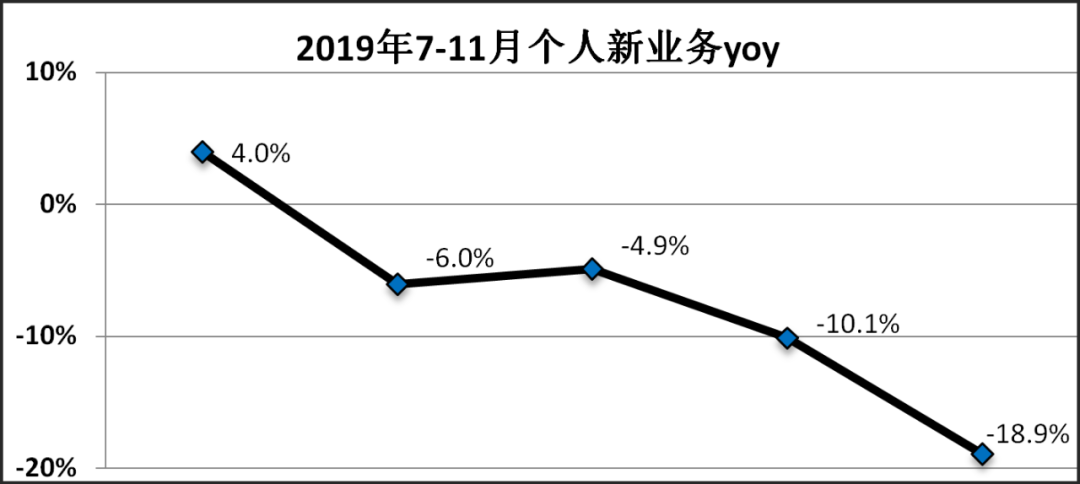

股价八九十之间徘徊倒是其次,更重要的是核心业务雄风不再。其保费里的先验指标“个人新业务同比增速”有点坍塌的意思:十一月同比下滑18.9%至76.6亿元。

个人新业务是平安最关键的增长密码之一,它快速下滑意味什么不言而喻。所以你看到平安十一月保费出来后,即使再坚定的支持者也忽而失声。

到底发生什么?

所有人处于懵币状态。

我认为当前平安遇到的问题是“内卷化”(什么意思后面会解释),解决内卷化的过程中出现副作用造成局部坍塌。

01、什么是内卷化

内卷化源于人类学家吉尔茨《农业内卷化:印度尼西亚的生态变化过程》,最开始是说在有限的土地上投入大量的人力,但边际收入递减。

举个例子:

1个人种二十五亩水稻,搞不好一部分土地得抛荒;

效益肯定远低于5个人或者10个人种二十五亩水稻;

但若把人数增至30个、50个?亩产值仍然是1000+人民币,怎么着也到不了马道长亩产1000美元的小目标,说不定50个和尚挑水没水喝!

这个浅显易懂的道理可推广到方方面面,张五常的《经济解释》里面也有好多处普及相同类型的概念,体现规模不一定经济。

当前中国平安的困难,其实就是早期成功要素之一的保险销售代理人制度开始内卷化。

02、中国平安的内卷化

此前中国平安的发展模式,就是靠保险代理人在各自人脉关系链里转化保单。

这套中国平安首创的模式,核心公式是“保单=代理人数量*人脉*转化率”,其中人脉是代理人自身关系链附带的,转化率主要看情感(亲情、暧昧和友情)纽带是否强烈,整体上与个人能力关系并不太大。

所以归根结底,想做大保险业务,效果最好的方式就是代理人规模最大化。过程中可能穿插着交叉销售中国平安综合金融范畴内的其他产品(比如贷款),但别被迷惑!做大代理人规模才是根本。

有了目标还要有方法,中国平安的方法很“人性化”:给代理人配上层层抽佣制度,上级能在下级的保单里抽佣,你如果招聘的人够多就可以躺赚。这让代理人有无穷动力发展下线,呃不对,是发展新同事。

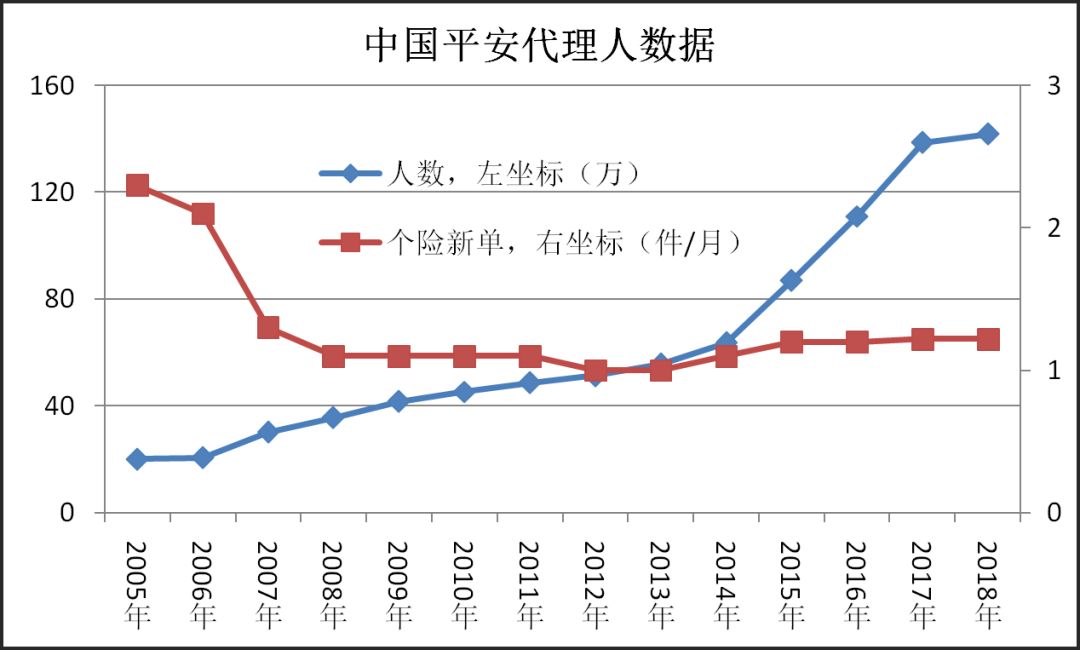

中国平安披露的代理人数据能佐证上述言论,2005年-2018年:

代理人从20.02万人增长到141.74万人,人数增长是核心;

代理人个险新单数(件/月)从2.3下降到1.22,个人素质应该是下降的;

代理人首年保费(元/月)从4446增长到8373(2017年数据),赶不上通货膨胀的水平。

你可以思考一下,更多人卖保单&更多人种地,它们之间有本质区别吗?发展到最后都不可避免的面临内卷化。

所以你能看到代理人制度结果,2019下半年个人新业务保费增速的坍塌:

7月4.0%

8月-6.0%

9月-4.9%

10月-10.1%

11月-18.9%

中国平安的基础是寿险及健康险业务,它为集团贡献的营运利润高达65%(2019中报数据)。而决定寿险及健康险业务增长的是个人新业务(占寿险及健康险保费收入大头的续期保费,可视作过去的新业务),它的增速决定了前者的未来,乃至整个中国平安的未来。

以上,我们解释中国平安保险代理人发展模式的内卷化,以及影响的重大,但为什么是今年呢?

03、社会性因素助推内卷化

过去讲的比较多的“AB、生命们”乱拳推动保险姓保,这里不再赘叙。当前的保险行业,正经历一个最大的范式变化,投保人年轻化。

慧择大数据显示,2015-2017年90后的保费贡献迅猛提升,人均客单价从547元提升至2193元,增幅高达4倍。人均持有4张保单,其中2.7张是健康险,其次是意外险,寿险和教育金。

第一批90后(集中在26-28岁)进入婚育高峰期,大多会为自己和家人进行保险规划,他们是保险消费主力。

中国平安的运营数据也能体现投保人年轻化的趋势,近年来平安人寿保险公司近年50%以上的新客户年龄在20到35岁!针对这一情况,前几个月平安联席CEO李源祥(已离职)接受采访时表示:

“我们看到现在80后、90后、00后在未来几年会成为整个社会的销售主力群体,未来新增消费中65%将来自于他们,许多保险公司开始关注年轻人的需求,加大对年轻客群产品与服务的研发,这会成为一种趋势”。

(李源祥与B站互动)

这届年轻人真怕了,真的要买保险了。从《滚蛋肿瘤君》到《我不是药神》的癌症电影到网易辞退癌症员工,再到轰炸朋友圈的癌症水滴筹,癌症离他们前所未有的近。

为什么中国平安遭遇内卷化,问题就出在这。

80后、90后、00后受教育水平越来越高,青年亚文化越来越强,平安的代理人跟得上吗?来来来脑补画面:

互联网大厂的TFboy(TF即TensorFlow,一种神经网络框架)程旭元,与平安喜爱搓麻将吹牛bee的代理人张伟,能聊得来吗?从前平安代理人的关系链情感牌可能并不适用了,来自程旭元的确定性保险需求最终花落谁家?

要么是代理人素质更高的友邦,华为百度网易等公司35岁离职员工出身的友邦代理人,在和程旭元一起吐槽TF2.0版本的过程中达成交易;

要么是慧择这样的互联网保险,2019年前三季度保险客户105万,保费13.72亿(全年翻番没问题),收入90%来自寿险,高学历人群冲破了寿险复杂度构筑的防线,他们互联网买保险;

要么是比价找到性价比产品,中国平安的保险产品最受诟病的就是价格贵,尤其是平安福。你都无法想象,程旭元能找到一款农行的全网最低价重疾产品,买到就是赚到。

在投保人年轻化趋势加快之时,由于众所周知的原因产生导致周期性波动,当前共度时艰的主要旋律也是内卷化的主要成因。

坐以待毙并不是有几次进化经验的中国平安的选择,主动对抗内卷化才是王道,而这恰恰使得其个人新业务保费坍塌。

04、与内卷化的斗争

当前中国平安与内卷化的斗争,干的事有两个:

往个险期缴转型。

好消息是新业务价值和价值率都会上升,保单的质量会提高。2019年前九个月,平安新业务价值588亿元,同比提升4.5%;新业务价值率48.1%,上升了5.3个百分点。

坏消息是新业务保费会降低,因为在战略上聚焦高价值业务,轻视低价值保单,相应低价值新单保费自然会降低。

代理人减员增效,重塑发展模型。

2005年-2018年,平安代理人数量从20.02万人一路提升到141.74万人。2019年情况变了,保险代理人数量从上年末的141.74万人,下降到年中的128.64万人,下降到三季度末的124.5万人,少了17.24万人。

减员增效是对从前核心发展模式动刀,打破代理人拉新的正反馈机制,对低效代理人强关系链人际转化模式的颠覆。

这两个层面VS原有增长方式,产生的巨大摩擦叠加投保人年轻化的范式变化以及周期波动,造成新业务保费局部坍塌的结果。

有的保险公司已经舍弃“保险姓保”,舍弃发展高价值率业务的路线重走老路,虽然短期业绩和数据会好看些,但却牺牲了长期的可能性。

中国平安坚持抵抗内卷化,坚持革新,那么中短期内新单保费必然不会太好看。这也是我在中国平安三季报披露后,撰文《中国平安Q3:业绩是浮云,低估是幻觉》的原因。我仍然坚持之前的观点,平安市值的催化剂有三道:

新业务价值yoy+10%以上,业务预期扭转;

旗下独角兽加速上市,IPO丰富的信披让投资人认识科技价值(最近金融壹账通上市,如果其被爆炒,或者再来其它平安系独角兽,市场应该会对其科技能力全面重估);

Q3新来的8.5万韭菜被熬走。