腾讯音乐股价腰斩的本质:反垄断,“陌陌Plus”的标签

编者按:本文来自微信公众号“先知堂”(ID:gudaolundao),作者:先知堂,36氪经授权发布。

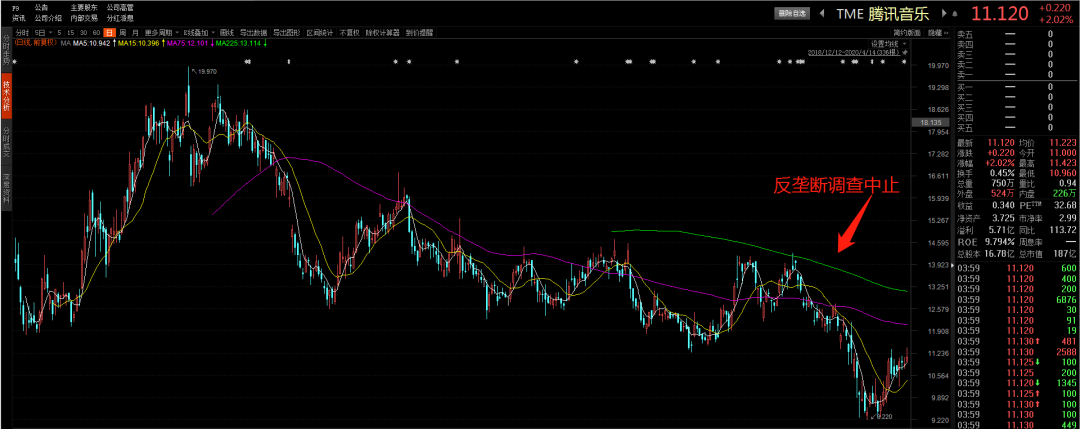

腾讯音乐(NYSE:TME)上市的时候,市场一致看好在线音乐龙头,股价三个多月从发行价13美元涨到20美元。谁曾想!此后股价一路下跌,从20元最低跌到9.22元,直接腰斩了。腾讯音乐经历了什么,股价表现为什么这么惨?

01 腾讯音乐的垄断地位

腾讯音乐是国内在线音乐龙头,只要你听歌范围稍广,就绕不开旗下产品包括QQ音乐、酷狗音乐和酷我音乐的它:

2016年CMC(中国音乐集团)和QQ音乐合并成立腾讯音乐,当时腾讯音乐占中国音乐版权90%,同期网易云音乐约70%,阿里音乐不足20%。

4年过去了,版权差距越拉越大。

(1)版权合作布局,数量和质量都比网易云音乐强。

(2)年度TOP版权占绝对优势。2019年华语新专辑销量TOP10和销售额TOP10的版权,腾讯音乐全都有,而且其中6个是独占,网易云音乐只有4个版权。

以前版权保护不严格的时候,滑头用户还能钻空子(虽然很不方便)!

比如周杰伦歌曲的版权虽然都在腾讯音乐(独家签约了周杰伦的唱片公司“杰威尔音乐”),但是,滑头用户还可以在网易云音乐的“视频”里看MV,贫穷使我们买不起腾讯音乐的VIP,只能隔这看MV,可是现在视频也纳入版权保护了(见下图)。wocao无情。

所以,才有针对在线音乐独家版权协议反垄断调查一说。

02 反垄断调查可能“杀死比赛”

腾讯音乐2018年12月12日上市,IPO不久,也就是2019年初,国家市场监督总局针对在线音乐独家版权的协议的反垄断调查启动——信息来自《财经》杂志的文章。

这是腾讯音乐股价腰斩的第一个重要原因(虽然腾讯音乐一度否认有这个调查,但资本市场对利空一向是宁可信其有)。

版权是在线音乐展业的基础,谁的版权音乐库越大,网络效应、规模效应好连锁效应就越大,付费就越多。如果没了版权的独占性——如上所述,10首最火的歌都能在腾讯音乐听,其中还有6首只能在腾讯音乐听——8元/月的VIP谁给你埋单呢。

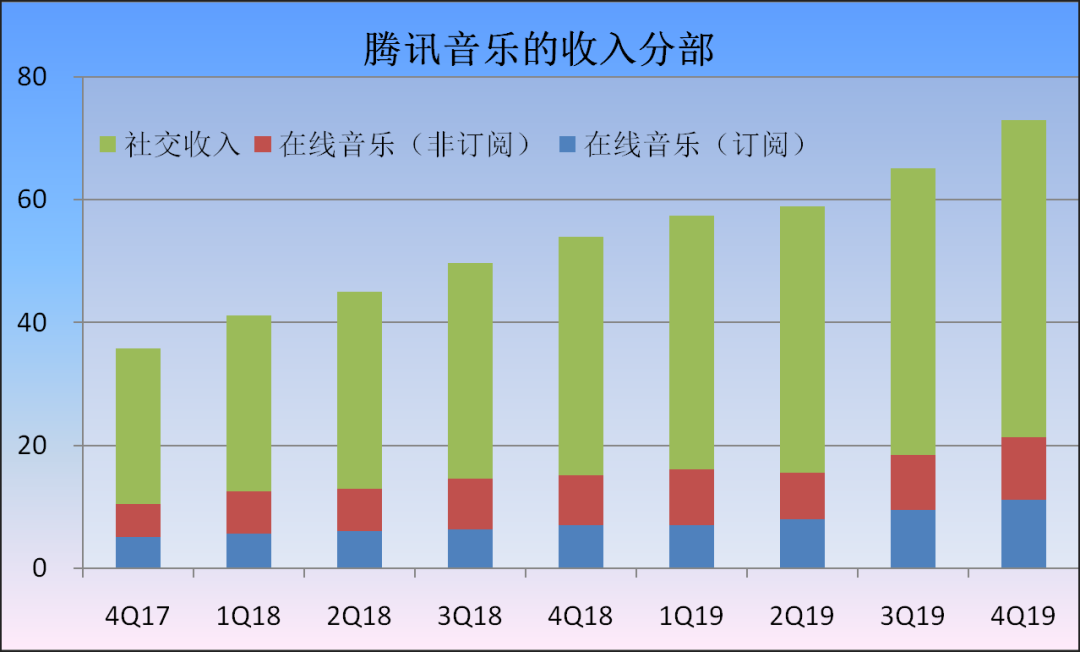

腾讯音乐的在线音乐(包括音乐订阅,即会员;非音乐订阅,即版权分销、广告、数字专辑销售等)2019年收入71.5亿元,yoy+28%。

要是版权不独占,这个在线音乐收入就是空中楼阁。

更别提达到国外音乐流媒体龙头spotify 45%付费率的终极目标(腾讯音乐现在6.2%)。

反垄断调查这把大闸刀,悬在腾讯音乐头上一年之久,腾讯股价就跌了一年之久。不过据财经杂志那篇《在线音乐反垄断调查因何中止》的文章(作者中/央民族大学法学院副教授熊文聪),一季度国家市场监督管理总局已经无条件中止对腾讯音乐的反垄断调查。

可以说反垄断的靴子已经落地,然而股价的下跌并未因此停息,这是怎么回事?

有人说,“美股市场不行,所以腾讯音乐不行,两者跌幅相当。”这个说法看似有道理,其实没讲到本质。指数的走势是所有上市公司走势的总和,反映的是总的趋势,但总有部分上市公司走的好,部分上市公司股价比指数走的更坏,这也就是所谓“超涨、超跌”的说法。

是什么决定股价的超涨超跌呢?

最终我们还要回到基本面和估值。比如我卖了美团换仓到PDD,后者相对纳指强了不是一点半点。

回到腾讯音乐,即使反垄断的利空消散,但还有另一个更重大的因素压制股价。

03 腾讯音乐实际上是一家直播公司

光看名字,市场给腾讯的标签是音乐流媒体公司。但深入内里,你会发现腾讯音乐是一家直播公司,它是“陌陌Plus”。

从收入分部看,腾讯的社交收入占比最大,大概70%(比例一直如此),而社交媒体又主要是直播。这块的收入由酷狗直播和酷我直播贡献。

如果标签定位成直播,就会压制估值,原因有两个:

(1) 用户触达天花板

15-35岁之间的人群(大概4.43亿),是使用直播的主力潜在用户。2019年腾讯音乐的社交MAU已经高达2.22亿元,由于各种娱乐方式的分流以及同业竞争,若无超强的网络效应(直播的护城河是用户高额的转移成本),一般达到50%-60%的用户份额,再想增长就很难了,所以你能看到:

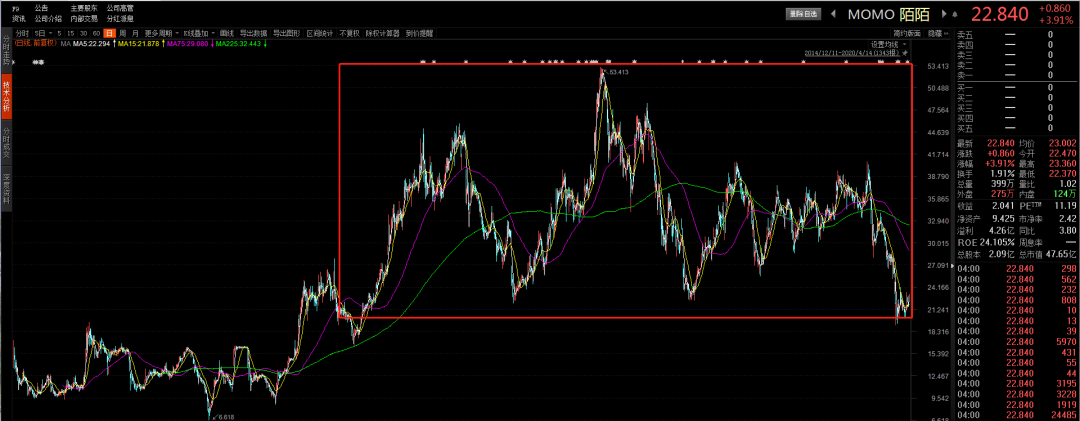

腾讯音乐4Q19的MAU2.22亿,yoy-3%。

陌陌4Q19的MAU1.15亿,yoy+1%。

(2) 直播付费率天花板

当一项娱乐形式,你不付费就无法体验时,付费率会很高。反之,普通玩家陪鲸鱼玩家耍的娱乐形式,付费率高不到哪去。直播属于后者。

以陌陌为参照物,陌陌的付费包含三类(1)直播的打赏;(2)平台VAS,想月抛想陌生人交友,不送点虚拟礼物谁鸟你;(3)探探,收购的卡片式交友业务带来的增长服务。总的付费率大概12%,其中直播和VAS加起来8%(这个占比一直比较稳定),因为有部分重合付费用户,两者付费率都大概4%-5%。

而腾讯音乐的社交业务,付费用户占比5.6%,这个数相对来说已经不低了。

现在的腾讯音乐,类似大号的陌陌,以社交用户带动直播,前者协同的资源更多,方方面面的数据比陌陌更好看。但即使这样,即使是“陌陌Plus”,也给不起太高的估值。

陌陌的市盈率才多少?11倍(股价已经三年没涨了)。腾讯音乐的市盈率多少?33倍。先知堂认为腾讯音乐主要分部业务与同业的比较,是压制市值的最主要原因!

04 写在最后

腾讯音乐的状况有点像小米集团,要修改资深投资者心目中的标签:

小米把公司标签从停滞的智能手机,改成高增长的IoT,要用分部收入数据说话;

腾讯音乐把公司标签从直播改成广阔的在线音乐(对比spotify付费率有极大提升空间),也要用数据说话。

对于投资者来说,标的物“将来是谁”很重要,毕竟投资面向的是将来(折现),但3年的将来比10年的将来更重要。记住,你做的是二级市场,有句话这样说,“一级市场宁可信其有,二级市场宁可信其无”。