最前线 | 大摩调高阅文目标价,版权运营业务价值将继续释放

3月12日,摩根士丹利发布了关于阅文集团(00772.HK)的最新研究报告。报告预期2019年下半年,阅文集团线上阅读及版权运营两块业务的收入均会有复苏,并预计阅文旗下新丽传媒作为内容供应商的市场份额将提升。

大摩将阅文集团的目标价由22港元升至33港元,较前一日收盘价28.85港元有14%的上行空间,估值合理,维持其“与大市同步”评级。

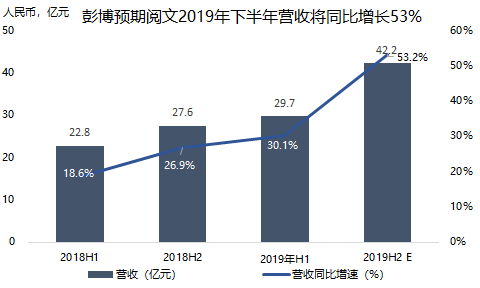

阅文集团将于3月17日港股盘后发布2019年下半年财报。根据彭博一致预期,2019年下半年,阅文集团营收将同比增长53%至42.2亿元(人民币,下同),调整后净利润同比增长62%至6.77亿元。大摩对于阅文集团的财务预测则略低于彭博,认为其营收将同比增长41%至39亿元,净利润将同比增长32%至5.51亿元。

数据来源:阅文财报 36氪制图

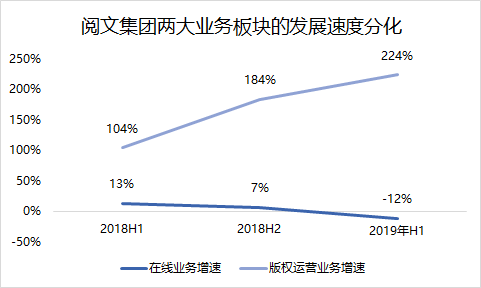

阅文集团的业务分在线和版权运营两块,在线业务主要包括在线付费阅读、网络广告及游戏分销收入,版权运营则是指制作和发行电视剧、网络剧、动画、电影、授权版权改编权、销售自营图书等获得的收入。2019年上半年,在线业务和版权运营业务在总营收中的占比分别为56%和44%。

过去两年,阅文集团两大核心业务的发展情况出现分化。在线业务表现疲软,版权运营业务则保持了高速增长,2019年上半年二者的同比增速分别为下滑11.5%和增长224.1%。在线业务主要受到付费用户下滑和广告行业不景气的拖累,大摩预期阅文2019年全年付费用户将下滑13%至940万,在线业务2019年下半年的收入将同比减少7.6%至18亿元。

数据来源:阅文财报 36氪制图

版权运营方面,得益于阅文集团自己在文学IP上的丰富储备,以及新丽传媒(2018年10月正式被阅文收购)在影视内容制作上的优势,阅文版权改编业务将进一步释放潜在价值。因2019年下半年多部影剧集推出,如《庆余年》、《诛仙 I 》等,大摩预计阅文集团版权运营业务的收入有望达到20亿元,较去年同期增长124%。

影视剧制作自2018年下半年以来进入调整期,2020年预计将持续下行。行业经历洗牌的背景下,大摩认为类似新丽传媒这样的头部内容生产企业市场份额或将提升。这对阅文集团的整体内容生态而言将是利好因素。

(题图来自视觉中国)