业绩快报 | 舜宇光学科技2019年全年营收达378.49亿元,手机产品收入占比高达86.6%

北京时间3月16日,舜宇光学科技(02382.HK)发布2019年全年业绩公告,公司在营收、净利润方面均超出市场预期。

财报显示,舜宇光学科技2019年全年营收约为378.49亿元(人民币,下同),其中下半年营收达到222.74亿元,超出彭博一致预期的202.82亿元,同比增长高达59.6%,环比增长43.0%。营收大幅增长主要受益于智能手机相关业务的进一步发展以及车载成像及热传感领域的快速增长。

2019年全年,公司毛利润达到约77.51亿元,毛利率达到约20.5%,较2018年毛利率13.6%的和2017年11.7%有大幅上涨。净利润达到40.19亿元,较去年同期增加约60%。归属股东净利润达到39.91亿元,同比增长60.3%。

产品结构方面,移动手机相关产品收入达327.73亿元,占总营收的86.6%,其他镜头类产品收入达23.14亿元,占总营收的6.1%。

产品收入方面,中国市场毫无疑问是舜宇光学科技的主战场,在光学零部件/光电产品/光学仪器部分的收入分别达到44.60亿/264.83亿/1.87亿元,占比达到50.6%/92.1%/65.7%,亚洲和欧洲地区收入紧随其后。

舜宇光学科技2007年成为第一家在香港联交所主板上市的内地光学企业,主要从事光学零部件及产品的设计、研发、生产与销售,产品包括手机镜头、车载镜头在内的光学零部件产品,手机摄像模组在内的光电模组以及光学仪器。

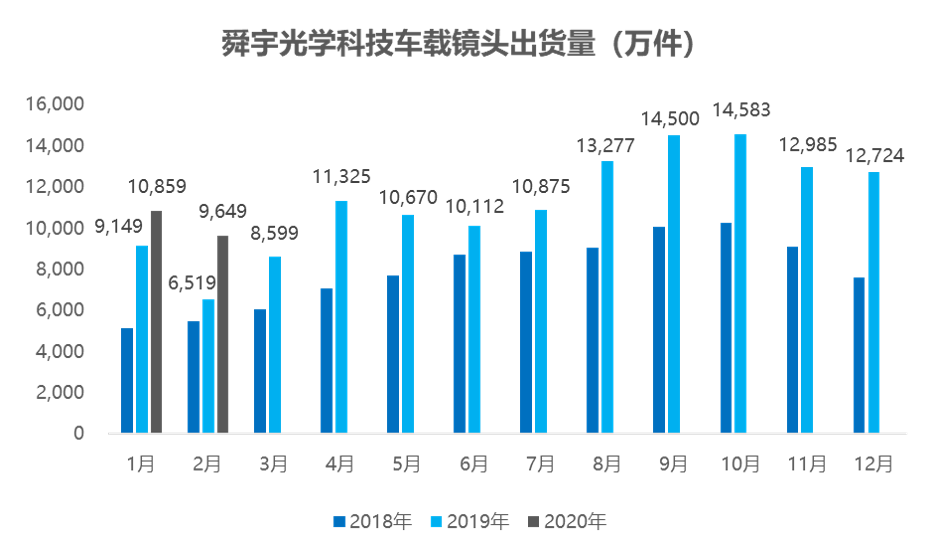

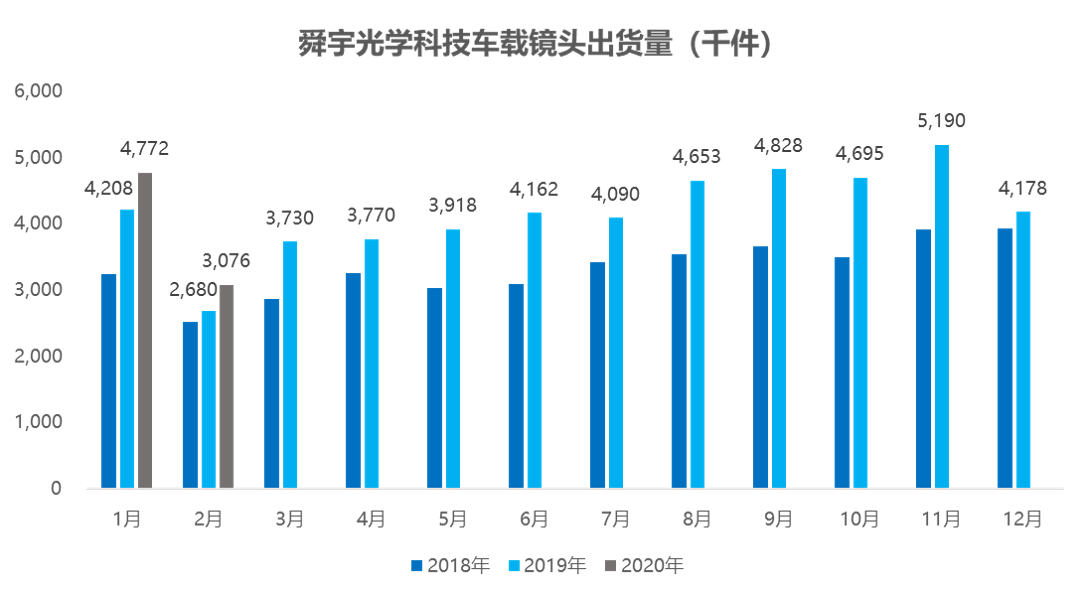

镜头出货量继续走高,研发投入27.86亿元同比增长32.7%

在多数行业受制于新冠肺炎疫情影响下,舜宇光学科技主营业务所涉及到的手机生产商和汽车制造商都受到了不同程度的影响,一季度行业销量纷纷跌至冰点。但在一季度的前两月中,舜宇光学科技在1月和2月的车载镜头与手机镜头出货量同比都有所提升。

光学摄像头方面,由于手机摄像头规格的不断升级,给手机镜头和手机摄像模组供应商在研发及制程方面提出了更高的要求。根据中国信息通信研究院,2月份,5G手机出货量达到238.0万部,占国内手机出货量的37.3%,较上个月的26.3%显著提升,这意味着5G正在成为新的购机趋势。而高配置的手机摄像头也成为了各大厂商争夺的城池。

舜宇光学科技在2019年加大研发力度,在研发成本投入27.86亿元,较2018年全年同比增长32.7%。2019年12月全年出货手机摄像模组达5.40亿件,同比增长27.7%。

车载摄像头方面,受益于汽车智能化的发展,消费者对安全意识的提高、ADAS技术的成熟以及自动驾驶的行业发展等成为了促进车载摄像头出货量提升的因素。公司2019年车载摄像头全年出货量达到5,010万件,同比增长25.4%。

制图:36氪

多家机构给出买入评级,新手机镜头(6P/7P)组合有望提升平均售价

3月9日,根据智通财经消息,野村发布报告表示2月手机出货量将得到显著改善,将舜宇光学科技目标价由原来的100港元,大幅上调至150港元,维持“买入”评级。报告中还称,舜宇光学科技正增加6P/7P手机镜头产品组合,这将有助提高公司的平均售价,预计舜宇光学科技今年会扩大手机镜头的产能。

富途证券整理的23家大行对舜宇光学科技的投资评级及报价,12家大行给予“买入”评级。其中中信证券给出的目标价最高为187.95港元,高盛和野村目标价均定为150港元,仅有小摩给予“减持”评级。

根据彭博一致预期,2020年上半年预计舜宇光学科技营收为181.86亿元,同比增长16.8%。

截止3月16日收盘,舜宇光学科技跌幅达12.83%,收于103.3港币。