业绩快报|虎牙Q4财报:连续九个季度实现盈利,但平台竞争加剧压力

北京时间3月17日,游戏直播平台虎牙发布了截至2019年12月31日的第四季度财报及全年财报。

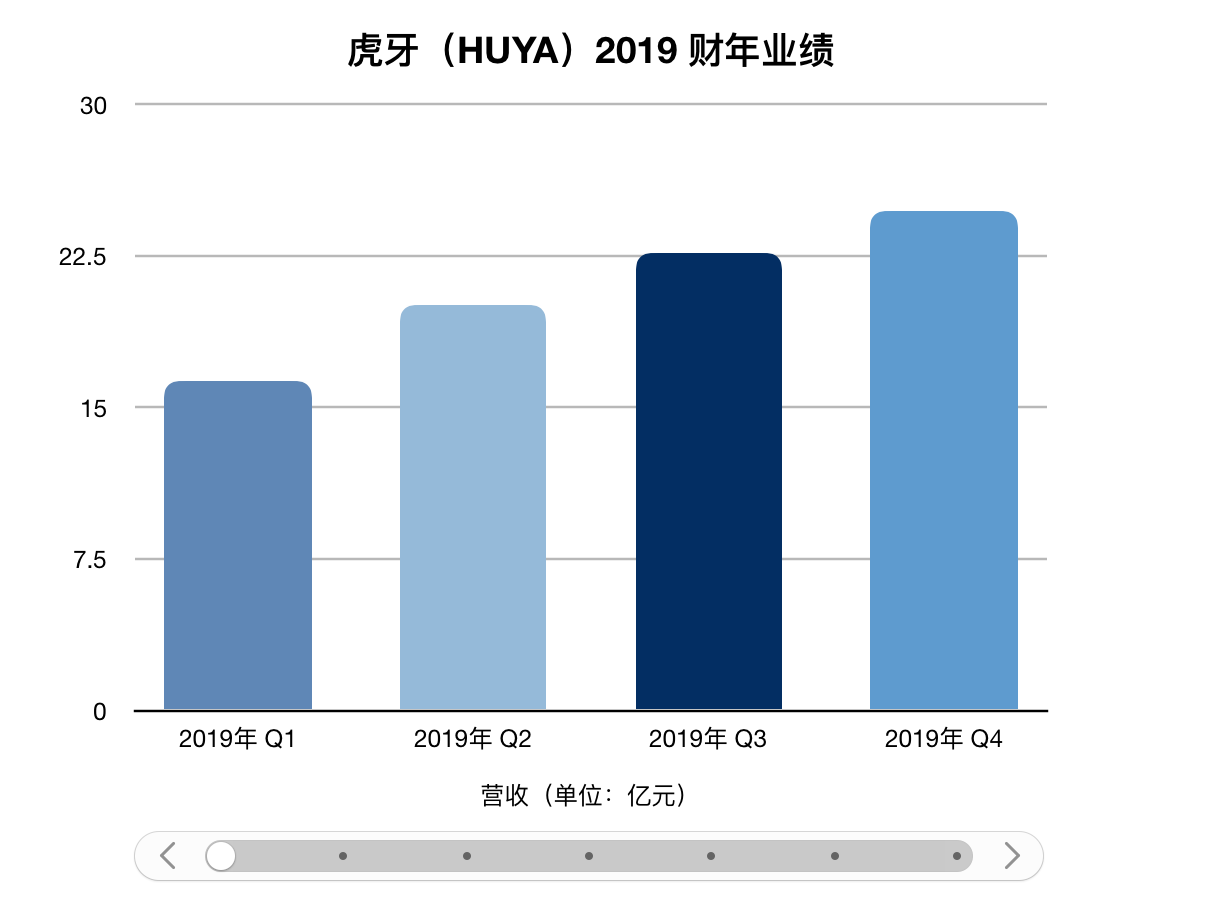

2019年,虎牙总营收同比增长79.6%至83.75亿元(人民币,下同);净利润为7.50亿元,同比增长62.7%。其中,第四季度,虎牙营收同比增长64.0%至24.675亿元;净利润同比增长60.3%至1.597亿元,虎牙已连续九个季度实现盈利。

数据来源:虎牙财报 制图:36氪

不过,其营收增速有所放缓。这既与前期基数过高有关,但更重要的是,内容平台的竞争更激烈了。

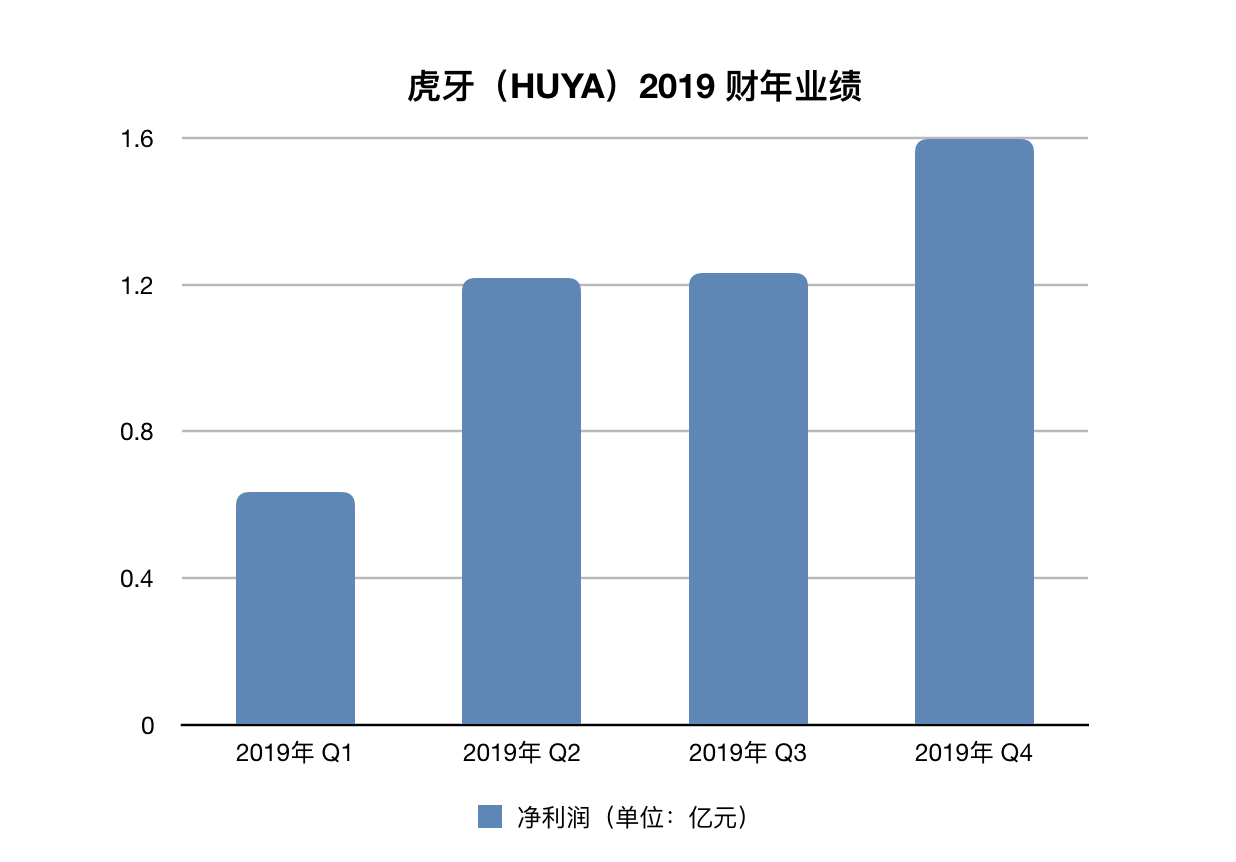

数据来源:虎牙财报 制图:36氪

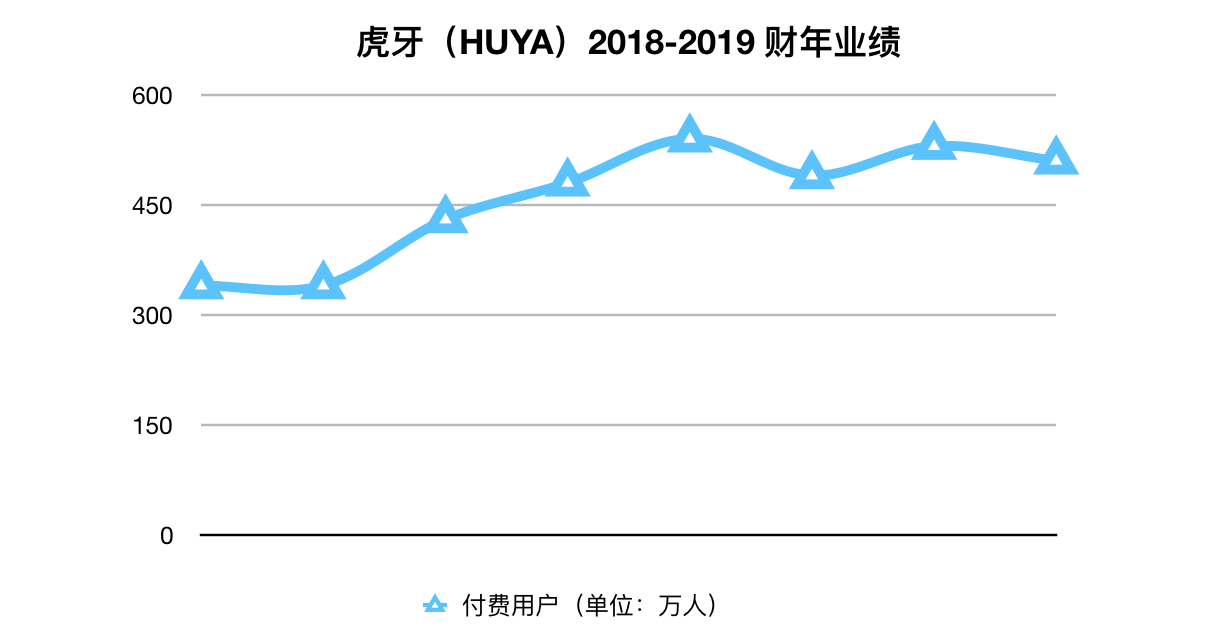

用户增长方面,第四季度虎牙直播MAU和移动端MAU分别为1.50亿和6160万,同比增幅分别达28.8%和21.5%。MAU的上涨也带动了虎牙付费用户数的上涨,同比增长5.9%至510万。不过,虎牙的隐忧在于,其移动MAU及付费用户在本季度都呈环比下降,2019年Q3,这两项业务数据分别为6380万人、530万人。

数据来源:虎牙财报 制图:36氪

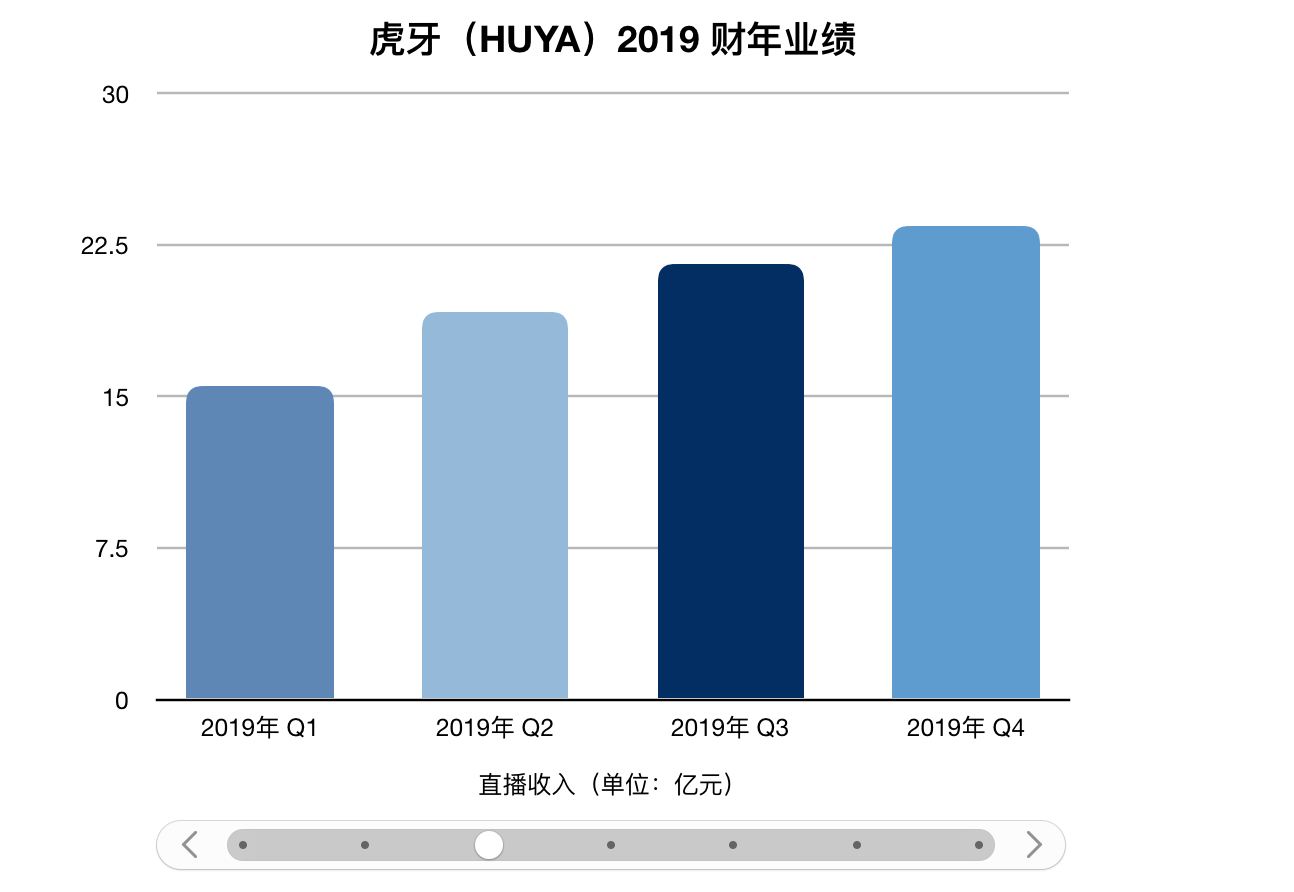

具体到各项业务,虎牙直播收入为23.44亿元,相比2018年同期的14.418亿元增长62.7%,主要的增长原因是虎牙付费用户平均花费以及付费用户数量均有所增加。虎牙年底促销活动、内容增强等原因拉动了付费用户的平均支出的增加。在第四季度,虎牙举办了年度赛事“星盛典”,这也拉升了头部主播对流水占比的贡献度。

数据来源:虎牙财报 制图:36氪

第四季度,虎牙广告和其他收入为1.213亿元,相比2018年同期的6310万元增长了92.1%。在广告行业疲软的2019,虎牙全年广告和其他业务的收入近四亿,表现不错。在2019年第三季度,虎牙上线了全新的广告平台——虎牙投放平台,这为虎牙带来了更多的广告客户数量。

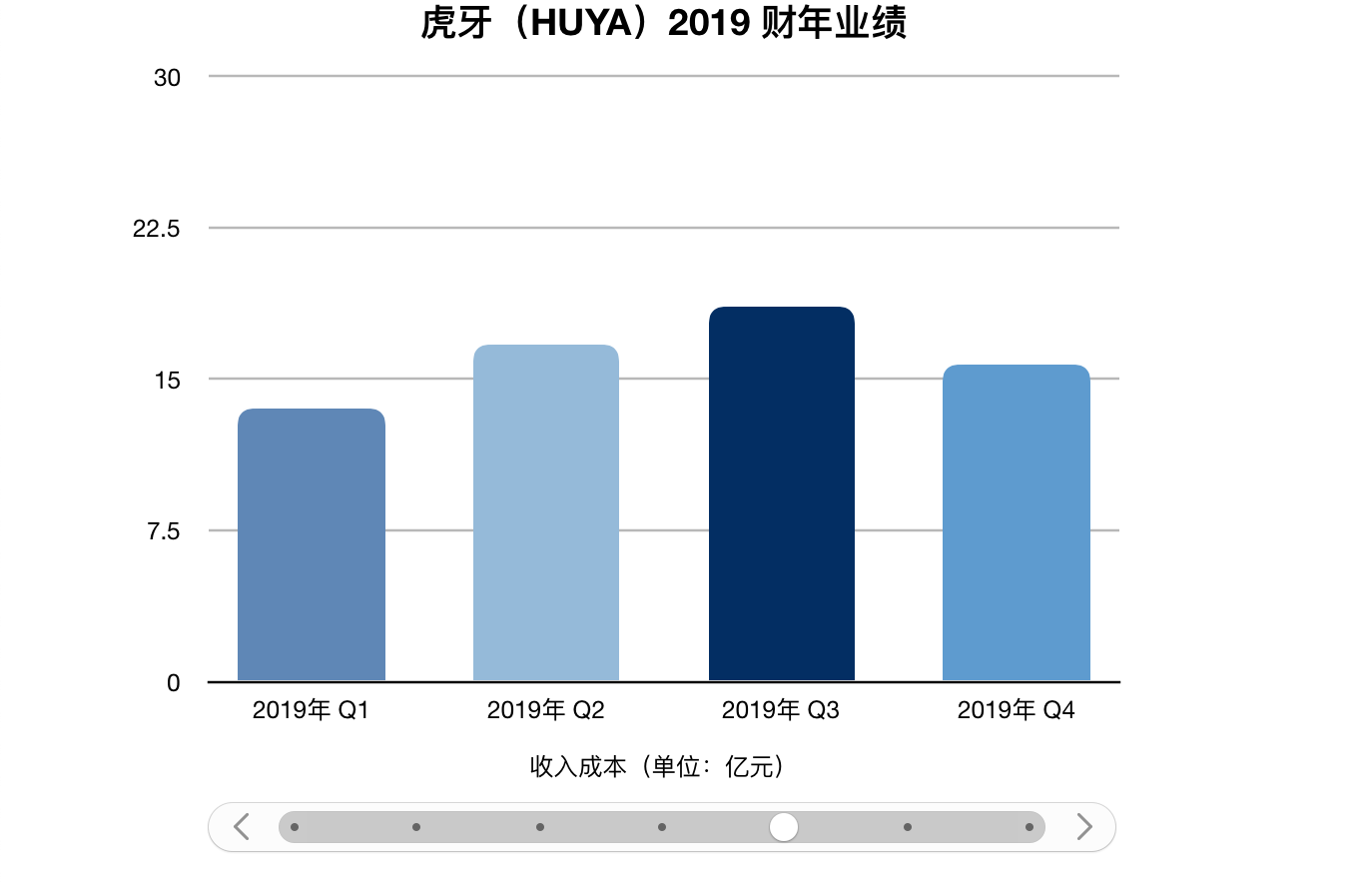

虎牙各项业务增长的同时,其收入成本也在增加,由去年同期的12.636亿元增至2019年第四季度的20.009亿元,这主要是由于收入分成、内容成本、带宽成本的增加以及与人员有关的费用增加所致。

内容成本从2018年同期的10.642亿元同比增长51.2%至15.715亿元。前者归因于直播业务的增长,后者归因于虎牙在内容创作者和电子竞技内容上的花费在增多。

数据来源:虎牙财报 制图:36氪

虎牙首席财务官刘晓钲说道,“虎牙直播业务好于预期,超过了收入指南的上限。且随着收入的不断提高,虎牙非GAAP毛利率从2019年第三季度的18.3%、2018年第四季度的16.1%增长至2019年第四季度的19.5%。”

除了虎牙,B站、快手等也在加大对游戏直播的布局。36氪此前获悉,B站以8亿元价格拍得了英雄联盟全球总决赛中国地区三年独家直播版权,与B站一起参与竞拍的有快手、斗鱼、虎牙等直播平台,这个赛道的竞争越来越激烈了。

在第四季度,虎牙直播了117场第三方电竞赛事,包括2019英雄联盟全球总决赛(Worlds 2019)、绝地求生全球总决赛(PGC)、和平精英职业联赛(PEL)。在此前业内沸沸扬扬的英雄联盟赛事直播权方面,虎牙在继续与拳头游戏签署战略合作协议,并获得2020至2022三年韩国LCK赛事独家中文转播权之后,紧接着获得北美英雄联盟冠军联赛(LCS)和欧洲冠军联赛(LEC)2020年度独家直播权。

未来,直播平台的竞争还要更多的聚焦于精细化运营,寻找新的业务增长点。在公司战略层面,虎牙目前发力的重点是游戏、电竞和海外市场。2019年第四季度,虎牙海外月均活跃用户数达到了约2000万。

虎牙目前预计其净收入总额将在23.60亿元至24亿元之间,同比增长44.7%至47.1%。该预测考虑了新冠病毒爆发的潜在影响,尤其是对中国及其他地区经济的潜在影响。

此外,值得注意的是,在此前腾讯对虎牙的投资协议中提到,2020年3月8日起,腾讯将有资格行使其认购期权,以现行市价将虎牙直播的投票权益增至50.1%,而这一权益目前为39.4%。

头图来自:虎牙官微