抄底被套后毅然斩仓,巴菲特为何突然减持航空股?

编者按:本文来自“华盛学院”,36氪经授权发布。

股神为何投资此前一直嘲讽的航空股,又为何在持有不久后开始减持?价值投资也开始追涨杀跌?

近期,巴菲特减持达美航空等航空股的新闻再次成为市场的焦点。投资者们对巴菲特的操作感到困惑,试图明白为何股神在加仓后又迅速减仓,杀跌的背后是否有其他隐情?

1989年折戟美国航空

“我是沃伦,最近又犯了想买航空公司的老毛病。”

1998年,巴菲特在佛罗里达大学商学院演讲,那时的股神公开在会上自我检讨:“几年前我买入美国航空优先股是个错误。当时我手里闲钱很多,手里一有闲钱,我就容易犯错。现在我有一个800 热线电话,每次我一想买航空股,就打这个电话。电话那边的人会安抚我。我说:‘我是沃伦,又犯了想买航空公司的老毛病。’他们说:‘继续讲,别停下,别挂电话,别冲动。’最后那股劲就过去了。”

早在1989年,巴菲特便琢磨着买入美国航空,最重要的理由是便宜。当时的美国航空总市值15亿美元,每股股价35美元,市盈率只有6.6倍,股息率高达9.25%。

图片来源:公开网络

巴菲特在7月买入美国航空3.58亿美金的可转换优先股,转股价格设置为60美元。虽然今天巴菲特一出手就是几十上百亿美元,但在当年,3.6亿美元已经是巴菲特身价的10%,相当于重仓投资美国航空。

至于看好的原因,巴菲特曾在致股东信中赞扬了美国航空的管理层,认为彼时的CEO Ed Colodny值得信任而且富有能力。值得注意的是,当时的航空业行业集中度正在提升,美国航空1981-1988年的平均净资产收益率达到14%,税前净利润也维持在8%-12%之间,盈利能力相当于今天的白马股。此外,美国航空给出的优先股保护条款,都让当年的股神认为美国航空相当有安全边际。

然而,巴菲特这个买点相当糟糕,因为接下来的市场竞争不断加剧,竞争对手西南航空的崛起导致美国航空面临的经营压力越来越大。到了1994年,巴菲特不得不将美国航空的账面价值调降至8950万美元,相当于当初1美元的投资仅剩25美分的价值。

于是,就有了开头演讲中巴老的自我嘲讽。在年报中,巴菲特也曾经多次表示,想成为百万富翁的最好办法,就是先成为亿万富翁,然后再去买下一家航空公司就成了!

幸运的是,得意于特殊性的惩罚条款和航空业景气的恢复,巴菲特最后没有在美国航空上亏钱,并在9年后收回本息。不过,整体来看,巴菲特仍然对美国航空的投资非常不满意,并且经常表示自己是走大运才没有赔钱。

2016年再度入手航空业,股神逻辑为何改变?

因为之前1989年投资美国航空的经历实在太过惨痛,巴菲特日后只要提起航空股就认为是价值毁灭的典范。然而令人吃惊的是,2016年三季度开始,巴菲特开始大手笔增持美国航空股,包括美国航空、达美航空、美国联合航空以及西南航空。根据统计,巴菲特此前在航空股上累计增持近100亿美元。

那么,股神为何一改此前唱空航空业的做法,从空头转变成航空业的大多头?

原因很可能是竞争格局已经今非昔比。

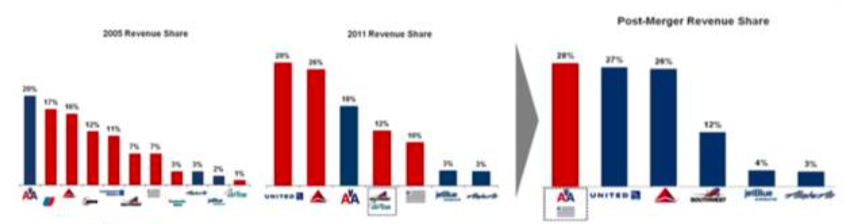

2000年,美国上空几乎被各个品牌的航空公司塞得满满的,光品牌就有10多个,其中包括美国西部航空、全美航空公司、环球航空公司、AirTran,大陆航空公司、ATA和西北航空公司等等。整个航空业的竞争十分激烈,各大航空公司陷入惨烈的价格战。

资料来源:公开网络

然而到2016年以后,大量航空公司因为竞争加剧陷入经营困境,纷纷被兼并重组,美国的天空逐渐形成了四大航空公司寡头垄断的市场格局。从这个角度看,市场集中度的提升,为航空企业提供了良好的盈利基础,价格战的消亡也增加了航空公司的投资价值。

此外,同时期油价下跌也减少了航空公司的运营成本,而压缩运营成本的新举措也改善了企业的运营效率。

综合来看,上述变化极大的改善了航空公司的投资价值,或许是巴菲特在2016年后开始看好航空业的重要原因。

股神砍仓航空股,新冠或将重塑航空业投资逻辑?

“抄底”亏损后却急忙砍仓,股神操作起来为何像极了散户?关键在于投资逻辑已经改变,价值投资,也不是一成不变。

总所周知,疫情期间,交通运输行业要承受非常大的损失。就航空运输来说,目前已经有相当多数量的国家和地区建立了禁飞区,目前还在运行的航班数量相比疫情发生前有了巨大的下降。

更加让人担忧的是,本次疫情对航空业的影响或许是长时期的。目前来看,即使疫情出现拐点,各国也会因为担忧二次爆发而进行航空管制,而民众的或许也会因为担忧新冠患病风险而避免选择搭乘飞机,进一步削弱航空公司的盈利能力。

此外,笔者认为,此次疫情的影响或许让巴菲特想起2001年911事件后深受重创的航空业。历史上,911事件发生后,市场上短于500公里的短途飞行需求量急剧下滑,速度远比长途旅行航班快速。人们尽量乘坐汽车和火车代替飞机。短途航空业绩下降了20%,长途航空业绩则下滑了9%。那个时候人们因为担忧恐怖袭击而减少乘坐飞机,那么今天人们或许也会因为担忧染上新冠而减少出行,或许这是巴菲特看衰航空公司中长期投资的重要原因。

图片来源:公开网络

从这个角度看,价值投资也绝不是抱牢股票绝不动摇,而是要正确评价企业的商业前景,并根据价格作出灵活判断。正如巴菲特所言,尽管一直致力于寻找永久持有的完美企业,但这种企业本身是十分稀少的,而且还有一打又一打的假冒伪劣产品。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。