Zoom 是当前市场上最好的卖空者之一

编者按:本文来自微信公众号“猛兽财经”(ID:mengshoucaijing),作者:Vince Martin,36氪经授权发布。

尽管标准普尔500指数较低点上涨了近30%,但在这个市场上还是很难找到做空的机会。

然而,考虑到估值、竞争和不断加剧的安全担忧,ZM似乎是更有吸引力的目标之一。

这是有风险的,但即使市场继续走高,做空仍能获利。

有足够的理由来避免做空Zoom(ZM)。尽管ZM的市盈率可能是市场上最高的,但单纯根据估值做空总是危险的。尽管倍数处于市场的顶端,Zoom的增长也是如此。在2020财政年度(截止1月底),收入增长了88%。在新冠病毒危机期间,Zoom每天的用户数量从12月底的1000万激增到3月份的2亿多人。

这正是近年来卖空者青睐的股票类型,因为每一次的增长都超过了估值。而在2020年最后两周多的时间里,市场开始变得有点像2017-2019年的市场。例如,近期历史上增长最好的股票之一Shopify (SHOP)已从2月份的高点反弹了约一半。

但最近有关Zoom视频平台安全问题的报道削弱了这种增长模式。这让Zoom在竞争中存在弱点,尤其是来自微软的竞争。对从危机中复苏的乐观情绪不断增强,已经削弱了该股,与此同时,股市也开始出现基本逆转。用户数量的惊人增长也不会像年初至今83%的涨幅那样被长期消化。是的,ZM已经回撤了超过20%,但未来还有更多的下行空间。

关于ZM的安全问题

Zoom的安全问题在上个月成为了人们关注的焦点。最值得注意的是,拦截报告称,Zoom没有提供该公司承诺的“端到端加密”。在此之前曾发生过多起所谓的“Zoombombing”(群飞)事件,即未经邀请的参与者破坏了平台上的虚拟会议,并在某些情况下发表了令人厌恶的评论。

Zoom公司指出,“zoombomb”本身经常来自于用户松散的安全操作,比如公开发布链接或者不使用密码。但加密问题更为严重。Zoom公司首席执行官埃里克·袁在截查报告发布后的第二天发布了一份公开道歉声明。他承诺冻结新功能的开发,转而将工程资源用于隐私和安全问题。几天后,在多伦多大学公民实验室发现更多问题后,他再次道歉。

作为回应,多个主要组织已经禁止了Zoom的使用。这包括台湾和德国政府、Alphabet 以及其它政府机构和企业。将会有更多的人效仿。

平心而论,Zoom公司的问题至少在一定程度上是需求激增的结果。虽然失去一些客户令Zoom上了头条新闻(我们不知道在新冠病毒危机之前,这些客户有多少),但还没有报道表明Zoom公司出现了大规模的客户流失。

但我们不认为Zoom的安全问题是一个短期的、非实质性的问题。目前,常识、轶事、小型且极不科学的调查,都提示我们三件事:

1.Zoom的问题现在广为人知,甚至在大型组织的高管中也在讨论。

2.公司的IT部门现在完全崩溃了,因为他们为员工设置了在家工作的选项。这些部门报告的负责应对当前流感大流行的主管人员也是如此。

3. 90天(在家办公室)是一段很长的时间。

将会有更多的企业草率地说,“让我们使用别的在线视频工具吧。”Zoom已经成为了行业领头羊,但它出现安全问题的时候,极易造成质疑。在最近的消息公布之后,对大型企业来说,放弃Zoom是一个很容易下的决定。而且,考虑到IT部门的繁重工作量(在某些情况下,甚至还伴随着节省现金所需的裁员),可能从来没有一个环境会像现在这样让大家轻易的决定是否换一个在线视频工具。

当然,并不是每个客户都会离开Zoom,我们也不是说Zoom的收入增长会在第二或第三季度突然变为负值。但我预计会有一个热门股,而且热门股的价格还没有反映在股价中。在大盘股(不包括生物科技股)中,Zoom公司的市盈率达到53倍,是市场上遥遥领先的最高水平。Datadog (DDOG)以30倍的优势屈居第二。这种估值对增长的任何影响都是一个问题。

竞争的问题

竞争环境放大了Zoom的安全问题。考虑到市场上其他的选择,不再使用Zoom,选择其他产品这一步要容易得多。

市场上其他的产品并不缺乏。比如,思科(Cisco)拥有WebEx、谷歌视频群聊、LogMeIn (LOGM)操作GoToMeeting。微软(Microsoft)拥有Skype,并将团队集成到Office 365 ProPlus中。

诚然,对于任何竞争层面的担忧,都有一个简单的乐观反驳:Zoom迄今为止已经击败了竞争对手。Zoom成立于2011年,同年微软以85亿美元收购了Skype。营收增长惊人,仅在2017年至2020年间,营收就增长了10倍以上。如果这些竞争对手有那么强的能力,Zoom就不应该有足够的空间去攫取有意义的市场份额,更不用说实现指数级增长了。据一位分析师说,Zoom在当前的危机中继续占据市场份额。

这次情况略有不同了。与争强好胜的新贵公司不同的是,Zoom公司正炙手可热。正如Zoom在其最近披露的那样,安全保障机制在过去一直是个问题,但是客户在以前更正常的环境中(没有新冠病毒的生活与工作环境)更有耐心,起码这些问题不会在重量级媒体上引起大规模轰动。

还有一个更好、更简单的替代方案,那就是直接选择微软 Office 365。Zoom的主要客户正在推动其增长的坚实部分:按10万美元计算,20财年创造超过10万美元收入的客户占Zoom总收入的33%。这一群体两年的增长率超过了400%。

这些客户可以相对无缝地切换到微软平台。常识告诉我们,这些客户中的大多数已经拥有Office365订阅。即使Zoom是一个更好的平台(它的发展表明它确实是),转平台也可能更简单、更安全(从管理自身利益的角度来看)。

事实上,虽然Zoom的用户数量出现了大幅增长,但微软透露,今年3月,通过团队进行的视频通话量增长了1000%。微软私人持股的威克说,公司的营业收入每个月都增长一倍以上。

Zoom的市场份额增长确实令人印象深刻——到目前为止。但有一个非常现实的风险是,这些涨幅至少会放缓,并可能在这些负面新闻的背景下逆转。此外,这一估值也不存在任何风险,即使从3月份(以及历史最高水平)回调了24%。

就用户而言,值得注意的是,2亿用户中也包括免费用户。很可能还有很多人在使用Pro服务,该服务每月仅收费15美元,最多100名参与者。Zoom的短期收入(和利润)肯定会反弹,但350亿美元的市值需要一个非常大的反弹。

用户、牛市案例和估值

即使Zoom确实失去了一些用户,它的用户基数在一个季度内仍然增长了20倍。enue去年增长了88%,在21财年可能至少增长一倍。一旦Zoom达到成熟期,利润率应该会令人印象深刻:按公认会计准则(GAAP)计算,FY19财年的毛利率为81%。销售和营销支出超过了营收的一半,而且随着运营杠杆的到来,销售和营销支出将显著下降。

就最近的问题来看,这是一笔好买卖。即使出现了回调,Zoom的估值仍值得怀疑。假设Zoom在未来十年内(以FY20为基础)的收入能增长到100亿美元,年复合增长率为32%。100亿美元是一个巨大的数字:招股书指出,到2022年,其潜在市场将达到431亿美元。但这其中包括了Zoom手机业务提供的联合通信公司(United Communications),目前该公司的收入似乎相对较少。一位行业分析师估计,到2027年,视频会议市场的总价值将达到110亿美元。

如果Zoom能达到100亿美元的水平,30%的净利润率和40倍的市盈率将使该公司的股价达到400美元(假设一路稀释)——超过目前水平的三倍,年化回报率达到12%以上。这个模型显示,ZM现在价值约185美元,折现后约为8%。

但这是一个假设一切顺利的模型。而且,这可能在很大程度上取决于牛市/熊市的一个关键因素:新型冠状病毒危机是否会导致全球白领就业的巨变?现在在家办公的数亿员工是否看到了这种模式的吸引力?他们的雇主吗?

这一观点至少支撑了今年迄今的部分收益。ZM到目前为止在2020年已经增加了150亿美元的市场价值,这并不是因为第一季度和第二季度的业绩看起来会特别强劲。这是因为Zoom将保留其新增的1.9亿用户中的一部分,如果金融危机导致远程办公的扩大,那么它在视频会议领域的潜在市场将会扩大。

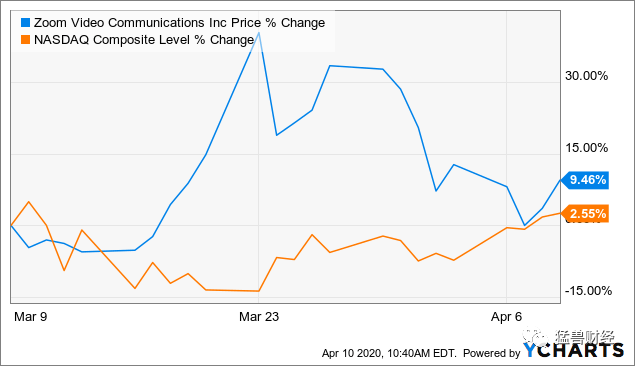

但这一论点也解释了为什么ZM最近有所减弱。获利回吐和估值发挥了它们的作用,但随着复苏迹象的出现,ZM几乎以与市场整体相同的方式逆转:

Data by YCharts

这种短期交易的确会从做空的角度带来一个问题:与大多数做空押注不同,ZM不一定是对投资组合中做多部分的对冲。除此之外,最近的交易(尽管上周五5.7%的涨幅是个例外)的确表明,随着投资者将目光转向别处,ZM背后的势头可能会减弱。至少,在一个不断上涨的市场中,像ZM这样的“流行病股”很可能会转向更受打击的股票。过去两周,随着ZM和防护设备制造商Lakeland Industries (LAKE)和Alpha Pro Tech (APT)的衰落,能源和零售行业赶上了出价,我们看到了这种情况。

所以这里有一个吸引人的短期情况。Zoom背后的动力似乎正在减弱。我们不相信复活节周末后,关于Zoom安全问题的头条新闻会停止;我们相信会有更多的客户选择WebEx或者team。而且,以任何短期衡量标准衡量,ZM的估值都高得惊人,因为市场仍不稳定。尽管短期风险不断上升,但它的定价仍接近完美。

同样,短线情况可能是错误的。Zoom的安全问题可能会被其他地方的新闻淹没,从而使其恢复增长。事实可能会证明,现在下结论还为时过早。更广泛地说,目前做空任何股票都是高风险的押注(尽管我们认为,在这个动荡的市场上,几乎任何头寸都是如此)。