企业财税课堂 | 如何精打细算过日子?好的财务管理成“活着”的必备条件

编者按:本文来自微信公众号“ToB行业头条”(ID:wwwqifu),作者:马春荃,36氪经授权发布。

新常态下的精打细算

我们所处的时代,或者所处的环境,其实遇到了现金流管理的一种新常态。

在2015年的时候,已经轻微感受到整个的宏观经济在趋向紧缩。2016年5月份的时候,一些权威人士的文章也指出,未来经济不是一个V型走势,也不是U型走势,而是L型走势。

而且L型的走势还是一个阶段,不是一两年能够度过的。如今,由于疫情的出现,L型走势愈加明显。

现在北京大部分的企业都是50%的现场到岗,要做AB班轮岗,很多非民生的企业都在延期复工,一些企业甚至在无限期推迟。由于大面积停工,很多企业收入几乎中断,资金压力巨大。

那么当企业的生存环境遇到了巨大的压力,而各个企业的主管,包括财务、老板、总经理,需要做什么?要怎么降本增效呢?

所以,现在的企业进入到“精打细算过日子”的新常态里面。至于如何去精打细算,这需要从战略、管理、操作上寻找应对的方法。

谋而后动,调整战略

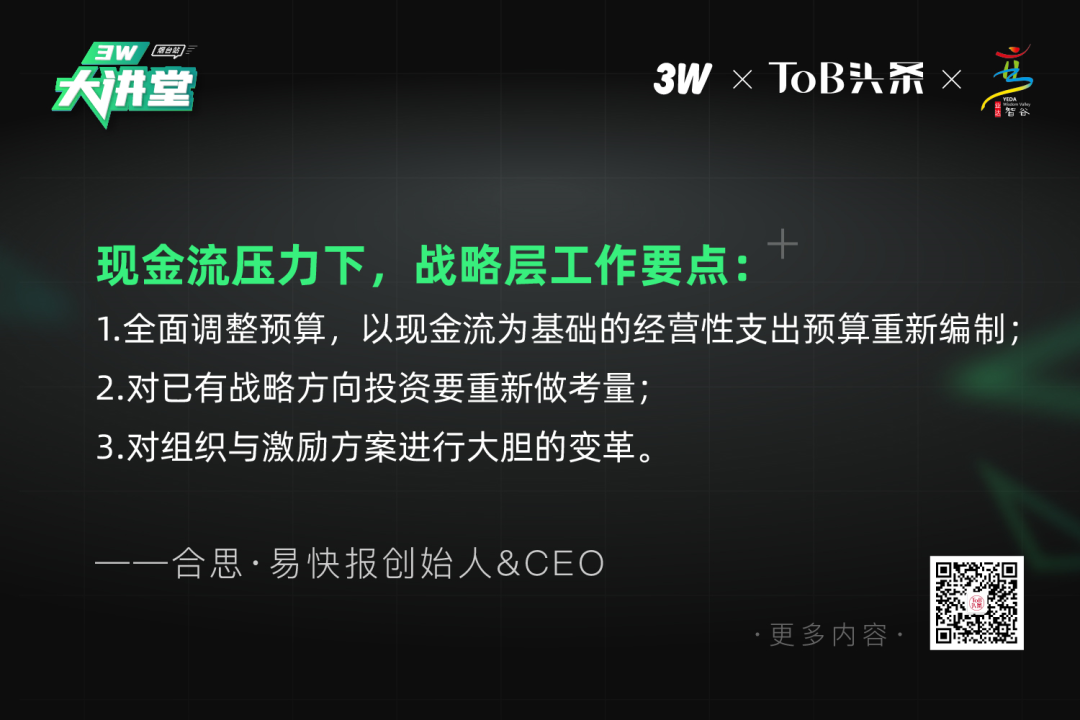

战略上,就是全面调整预算,我们要建立以现金流为基础的经营性支出预算,重新编制。

当下的任务需要对已有战略方向的投资做重新考量。是不是还要投?有没有精力投?有没有资金投?还是不是一个利好的方向?

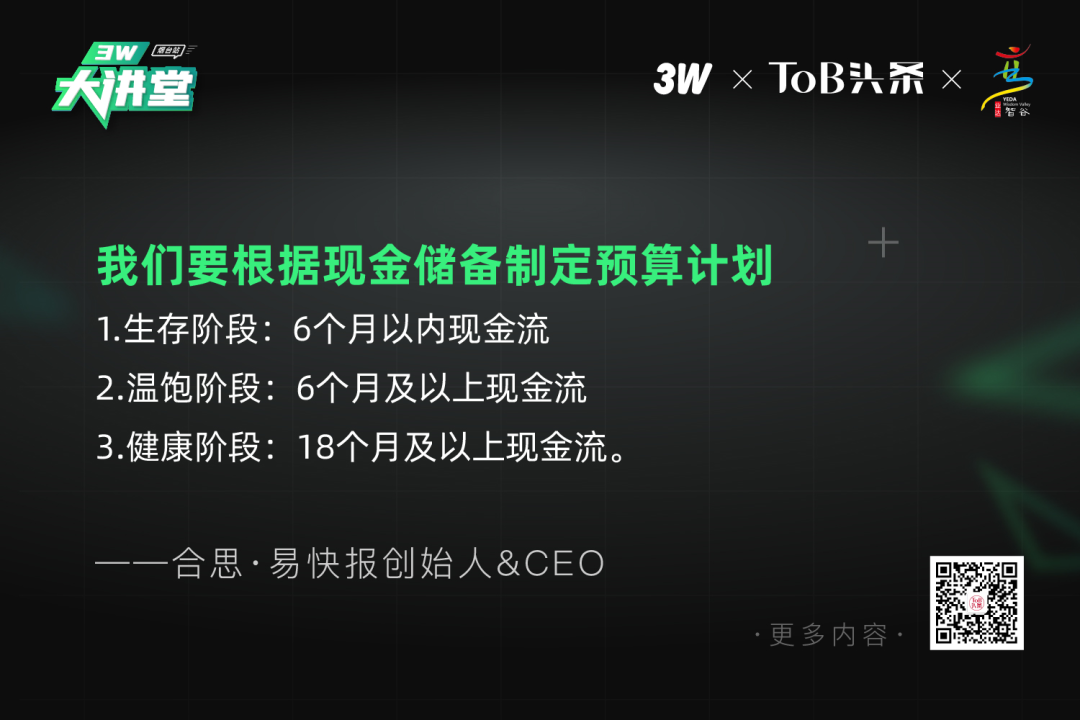

我把企业分成了三个阶段,现在的时间点如下:

第一个阶段叫作生存阶段,这些企业有6个月以内的现金流。就是账上存的钱,保证你开支。6个月,包括人员、包括房租。

生存阶段最困难,要固定成本、可变成本,投资并购、组织变革,从多方位来去处理。

具体来看租金、人员工资都是固定成本,所以要降租减租,减少租赁的办公场地,减少用工数或外包数量。当然也可以选择灵活用工的方式,不过这个难度大、风险大。

可变成本方面采用“以收定支”。以收定支是原来传统财政领域里边的术语,在生存阶段企业就是严格的预售定制。

确定支出金额的分配及数量,选择是否需要降低福利和经营类支出。当定制有了现金回款,就要去做报销和支出,来做下一步保证生存的支出计划。

最后对于生存阶段的企业,被并购算是非常好的处理方式之一。可以看到这类公司大多都是一些不错的公司,存在一定扶持价值。此时寻求被并购的机会,对这类公司十分重要。

第二就是温饱阶段,就是能保持6个月以上生存的现金流的企业,他们能基本度过灾害,但也不是没有改进的地方。

固定成本方面,温饱阶段的企业,降租、减租仍然要争取。因为钱能多一分,面对不肯定的危机,就多一分的成功的几率。

可变成本方面采用“有收有支”,不是严格地“以收定支”,是遵循有收有支的情况去做业务,简单来说就是签了合同,才能去做这件事情;或者收了定金,才能去干这件事情。需要注意的是不能出现囤货。

投资并购对于温饱型的企业就没有什么建议了,因为自己生存下来最重要。

第三就是健康阶段,健康阶段的企业拥有18个月以上现金流,已经非常好了,此时的关注点之一就是要加大投入。

现在的资产都到了下降通道,它会贬值,而且贬值的底不是现在,可能还要经历两个月。我个人判断可能在9月份的时候会有反弹。

利用好上述时间窗口,健康阶段的企业可能原来需要100%投入获得收益,在此时期投入80%可能就达到预期。

不过要加大投入、要扩张,也需要监控着现金流还够多少个月?因为这个时候很容易一直往外花,花着花着就可能到健康线以内了,就到温饱线了。这个时候不注意控制,仍然有可能向下跌落。

在投资并购方面,这时候其实跟加大投入是一样的,就是我们要寻找投资并购的目标,资产在贬值或者资产在回归价值本身,那么这个时候是出手的时机,但是出手一定要稳健,因为要辨识一个标的好坏很困难。

组织变革的关键就是需要一个合理的分红机制,这个时候我们要能够大刀阔斧的去裁汰冗员。其关键就在于把握精神食粮与物质的平衡,这个需要自己根据公司情况去掌握。

在任何的阶段,企业都应该要重新做预算,重新测算必要的成本费用,然后重新测算现金流的支出和收入,或者动用应急的储备,比如找股东借款。

深抓管理,明确支出走向

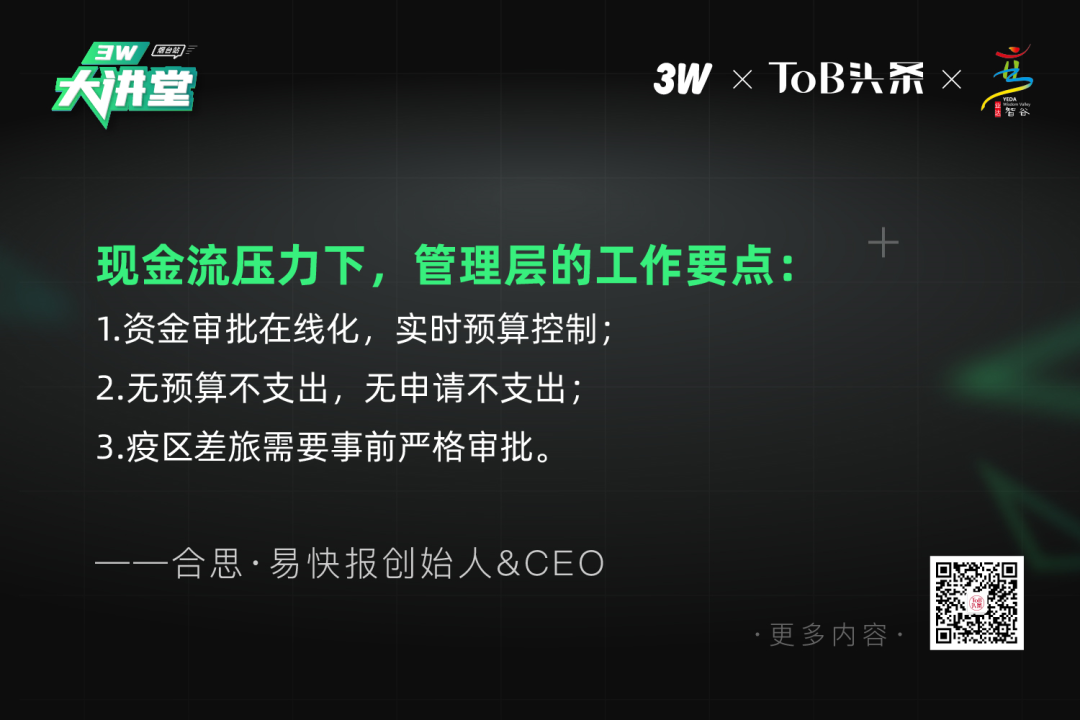

管理是基于战略,我们要建立一个信息透明的实时化、在线资金支出流程。无预算不支出、无申请不支出。严格事前审核,包括做事后预案。

简单而言,这是一个定规矩过程,可以通过一些软件帮助企业实现掌控。

以往很多企业都会遇到各种申请单是否占预算,明细级别的费用标准多少的问题。不仅如此,这些审核流程不仅繁琐还不清晰。

那需要如何去解决这个问题?

制定单据模板。帮你制定单据模板,保证单据的必须关联性,这样未来一段时间都有提前规划,甚至还可以控制报销金额,进行适当削减。

除此之外,针对一些特殊的报销单,要进行严格审批流程,即便时间长一些,也是利大于弊。

有人会说:无预算、不支出,无申请、不支出,会不会刻板?很多一事一议的专项资金怎么办?

其实这时候我们需要他必须要挂接到申请单,有申请才知道要干什么事情。不能把钱花了,才拿着一张票来找找公司报销。

有完整的一个预算的编制、预算的执行、预算报表这么一个体系,在花钱的时候,就已经有了非常清晰的控制阀门。

降本增效,转自动化

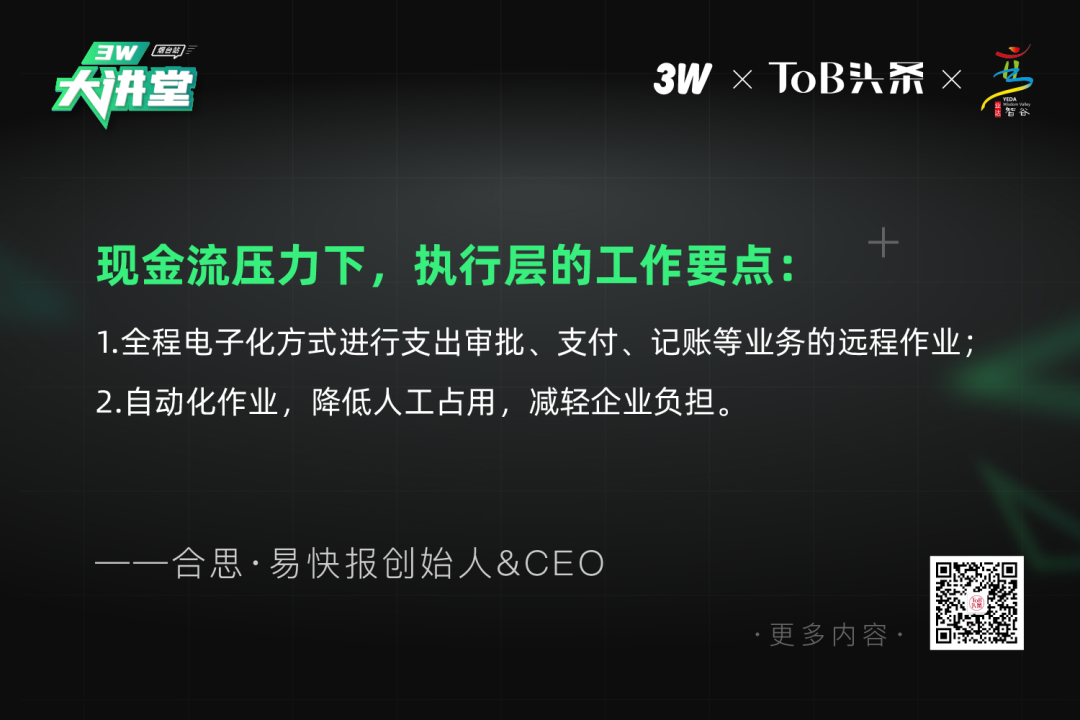

最后的操作层面是要以全程数字化的方式进行支出审批、支付、记账等业务的远程作业。

对企业而言,所有业务事项都一定要执行到位。执行是系统化解决方案的要点。这个时候IT系统就是让执行过程不走样、不跑偏。

当然,数字化转变还有一个重要的功效,就是降低人工占用,减轻企业负担。

毕竟有员工就要发工资,工资越多支出越多。如果换成系统操作,不仅能减少大量工资支出,对工作效率提升也有很大的帮助。

普华永道曾经有一个非常经典的模型,就是财务核算如果通过集成的信息系统,誊抄、核算的时间会从原来的66%降低到22%,大大增加了工作效率。所以用系统去解决问题,能够大幅降低人工成本。

目前,去人工化已经成为诸多企业的主旋律,包括国企、央企、传统企业、上市公司、创业公司、互联网公司等等。他们正在调整自己,进行降本增效,真的在实现数字化。

那么当战略、管理、操作都做到不错之后,企业就会更容易地度过灾害和危机。

提问环节

提问1:做预算这个事不会、不准,不用,最后结果就是无用。为什么会造成这种情况?怎样做出靠谱的预算,让预算发挥作用?

回答:预算分析要具体来分析,有些企业就是快速成长型企业,有些企业就是成熟型企业,他们是不一样的。

快速成长型企业是什么?比如说互联网企业在做增长的时候,要更野蛮、激进。用投资人讲话叫aggressive,要占市场份额。这个时候主要关注的就是营收、用户数。这个时候做预算,要以前10%的销售人员的人均单产为基准。

为什么?因为行业在成长,市场在快速成长,员工在不断成熟。去年的销售,今年会更加游刃有余。所以用前10%的销售人员作为人均单产的标杆,再去核查计算是符合快速发展趋势的。

至于成熟型企业,需要的是做利润预算。

比如这个市场我占有了100%,再增加人员,基本上不会增加收入。这时候的关键就是挣利润。

像现在美团,它就开始挣利润,因为它已经垄断了。这时候做利润就是拿利润的目标,然后再核算 Top10的人均利润标杆,根据这个标准再进行适当的人员优化。如果影响收入的话,就用系统去代替人工。

当然做预算的过程中,为什么会出现不会、不准或者不用呢?因为做预算就像是谈判。你看这做预算是叫什么两上两下,这是一个非常有意思的一个博弈的过程。