同质化严重的 P2P 行业,会杀出一匹“中国版 SoFi”吗?

脱颖而出的独角兽 SoFi

在描述靠谱鸟这个 P2P 创业公司前,咱先做一下背景铺垫。靠谱鸟与 SoFi 很相似,后者创立于 2011 年,总部位于旧金山,以面向名校学生的助学贷款起家,服务于高信用人群。SoFi 前不久完成了 D 轮融资,并计划在今年下半年上市,估值 35 亿美元。

SoFi 的核心特色是“差别化低息” + “社交金融”。“差别化低息”即为还款意愿和能力更高的学生提供更低成本的贷款。“社交金融”即圈子内借贷关系,为同校或不同学校间的在校生与毕业校友搭线,为二者对接借贷服务的同时还提供交流沟通的渠道。

“中国版 SoFi ”怎么玩?

走类似路线的靠谱鸟创立于 2014 年,致力于为名校在校生与毕业校友解决借款 / 理财需求,提供金融信息中介、资金撮合、信用管理等服务。其联合创始人邬财浩、俞向盛、井玉欣、刘英豪均毕业于北京大学。

靠谱鸟对借款人作出了限定 —— 必须毕业或就读于 985 / 211 高校。(SoFi 对借款人也有限制:院校必须在美国排名前 200 ,所学专业必须是热门专业,如法律、商业、工程。)CEO 邬财浩说,优质校友圈内的人,不仅还款能力更强,还款意愿也会更强(珍视自己在圈子里的口碑和形象),这样可以降低坏账率。当然,除了软性约束,靠谱鸟会对用户进行身份真实性的审核,并通过融入教育背景和社交数据,进行用户资料的交叉验证。

借款人申请高额度的借款时,需要提交更完整的资料(见下图)。借款人发布借款信息时,可以选择个人信息的公开程度,决定是否要寻找担保人。平台依据其个人资料和信息公开程度、有无担保等,抽取交易额 0% ~ 4% 不等的风险准备金(目前对多数用户收取 1% ~ 2%)。此外,平台还抽取 0.2% 作为服务费。

借款人和贷款人可以设置筛选条件,比如限定对方为某高校某专业。邬财浩说,未来,靠谱鸟还加入更多“好玩”的功能,比如,贷款人可以设置偏好,当符合条件的借款人发出借款信息时,推送消息通知贷款人,或是自动完成交易。

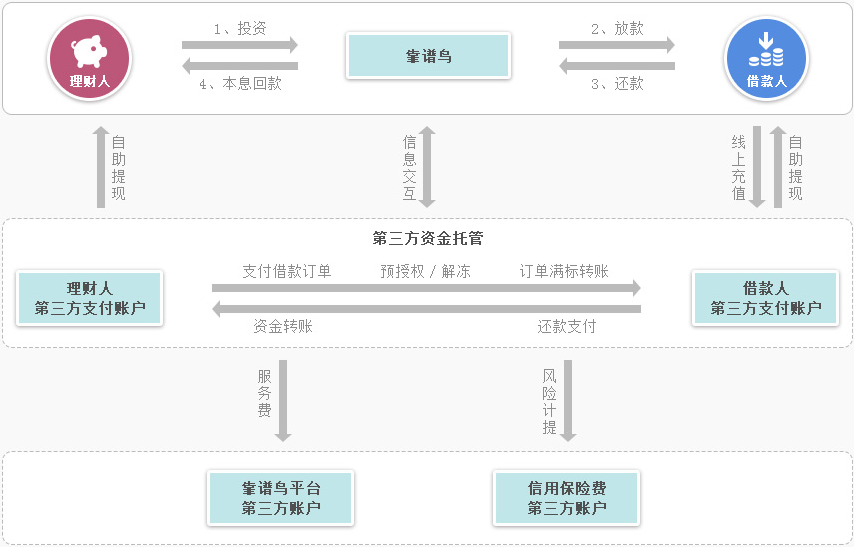

靠谱鸟不设立资金池,用户资金通过第三方金融支付和账户托管平台汇付天下流动和托管(见下图)。

靠谱鸟飞得起来吗?

靠谱鸟早前获联想之星近千万人民币天使投资,其移动端 app 自上月底上线以来,积累了近两万注册用户和近一千笔交易。邬财浩曾表示,靠谱鸟想做的,是利用圈子金融,降低坏账率和运营成本,进而将整体的借款成本降低近 50% 。

但是,靠谱鸟能不能飞起来,有两点需要思考。

其一,是信贷需求。由于中美高校的收费相去甚远,两国助学贷款需求极为不同。在美国,申请助学贷款可能是中产阶级较为普遍的需求,这也是 SoFi 初期迅速成长的根基。在中国,这可能是少数边缘人群的需求。目前靠谱鸟平台上的标的显示,学生的多是因为旅游、购买 3C 产品以及原因不明的资金周转问题而贷款,贷款数额较小、频次较为不固定。

其二,是获客成本。圈子要发挥其约束性和协同性,必须接入足够多的节点。如果某用户在平台上只有稀稀拉拉几个校友,并且还是互相没见过面的校友,违约成本就非常低。如今 P2P 平台的获客成本呈上升趋势,如何真正在平台上形成一个又一个高校校友圈,有待时间的检验。