数据报告:吸猫逗狗,中国人年均花费6000元,你拖后腿了吗?

VC SaaS 实时监控全网公开数据,对创投行业的数据进行量化和多维度的分析。

为了更好的阅读体验,本文只放了报告中的部分的分析图,如需获得最详尽的报告请按照文章末尾的提示获取在线PDF报告进行阅读。

越来越多的猫猫和狗狗进入到中国老百姓家庭,是不是标志着养宠黄金期的到来呢?

最起码,随着近些年国民经济的增长以及城镇化的发展,咱们中国人的确都开始有了条件去养宠物。或许每一位养宠爱好者对于宠物的选择都有所不同,甚至有些人在宠物物种的选择有障碍,但是对于养宠人来说,宠物对他们来说解决的并不是简简单单的“玩”~更多的起着陪伴的作用,这也可以看作是对于养宠人的一种心理寄托与治疗,毕竟现代人有时候宁愿选择对动物说话,也不愿意找个人诉说。所以我们往往也能看到一些宠物被派上大用场,去治疗人类的心理疾病,比如小儿自闭症等疾病。

中国宠物经济的格局与现状-目前来看,整个市场上的产品仍然以外资品牌为主导,国内独立发展的企业业务较为单一,竞争比较分散。但相较于国外发达国家而言,我国的宠物行业经济仍然处于萌芽阶段,但将会迅速进入爆发期。目前中国的人口老龄化率已经超过了10%,并将在之后持续保持增长。所以,一旦国内独立发展的宠物行业企业业务发展完善,中国的宠物经济格局将被打破,迎来爆发。

此次VC SaaS监测了389家宠物行业的企业,并从他们身上找到了一些有价值数据。

报告看点

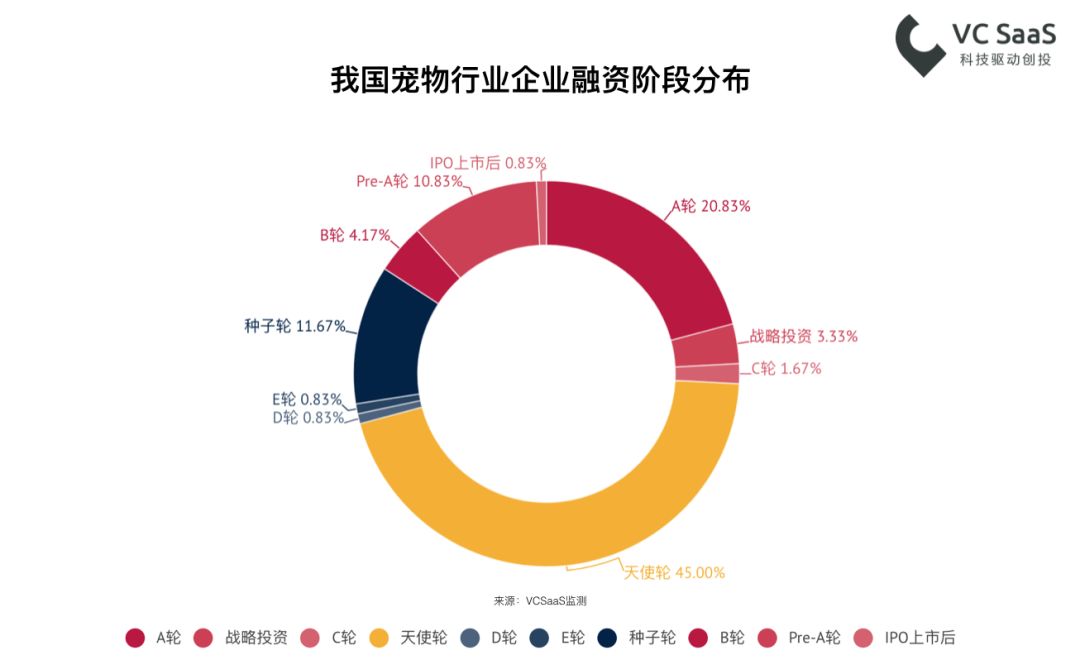

我国宠物行业企业融资阶段分布

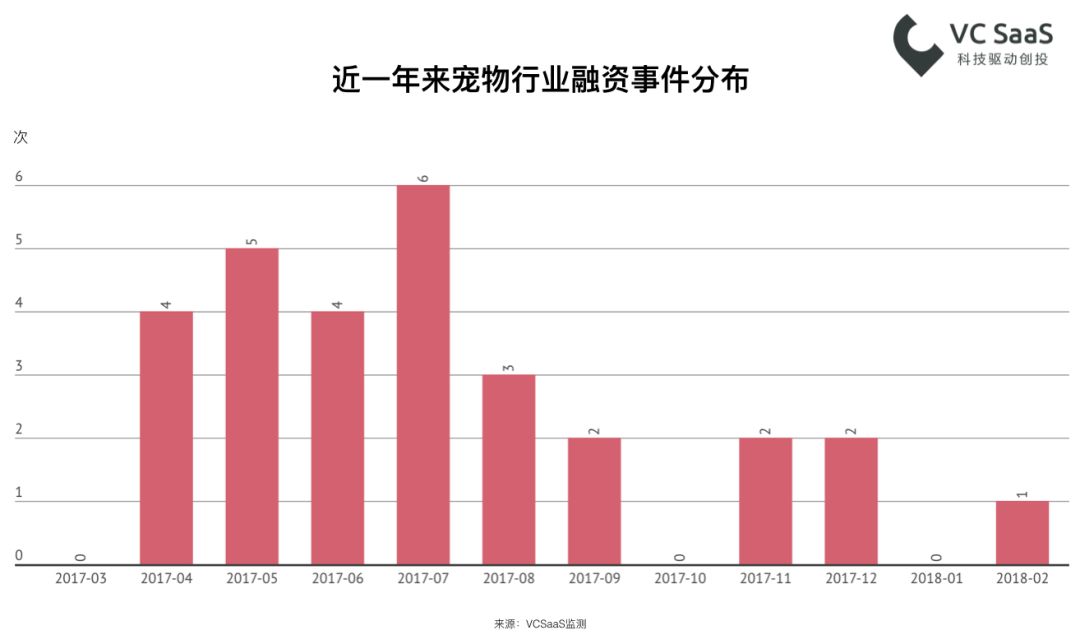

近年宠物行业企业融资事件数对比

全球宠物行业活跃投资机构

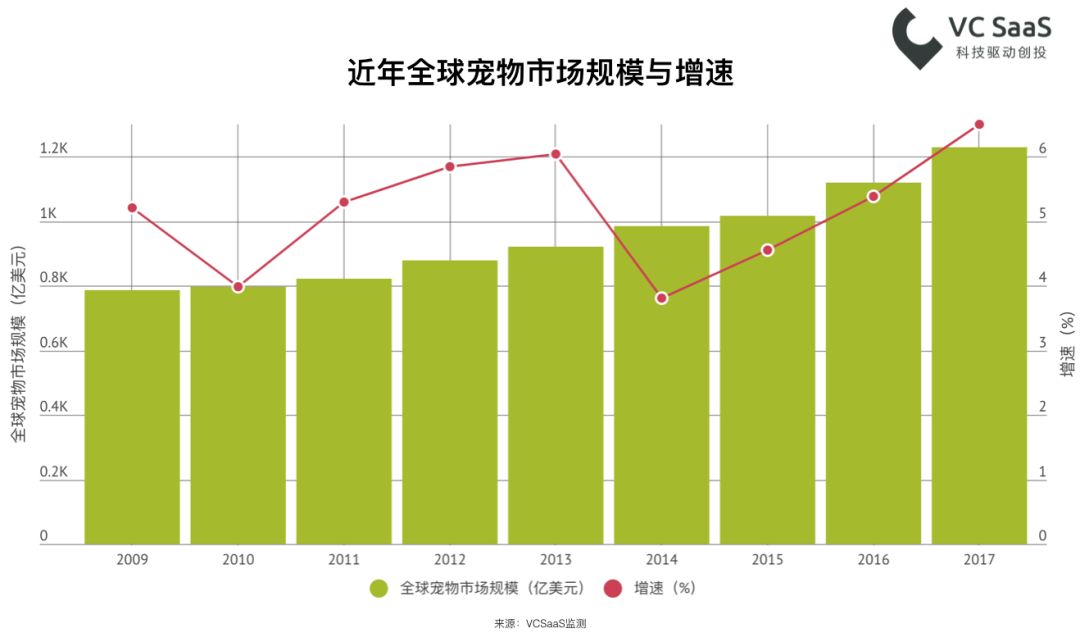

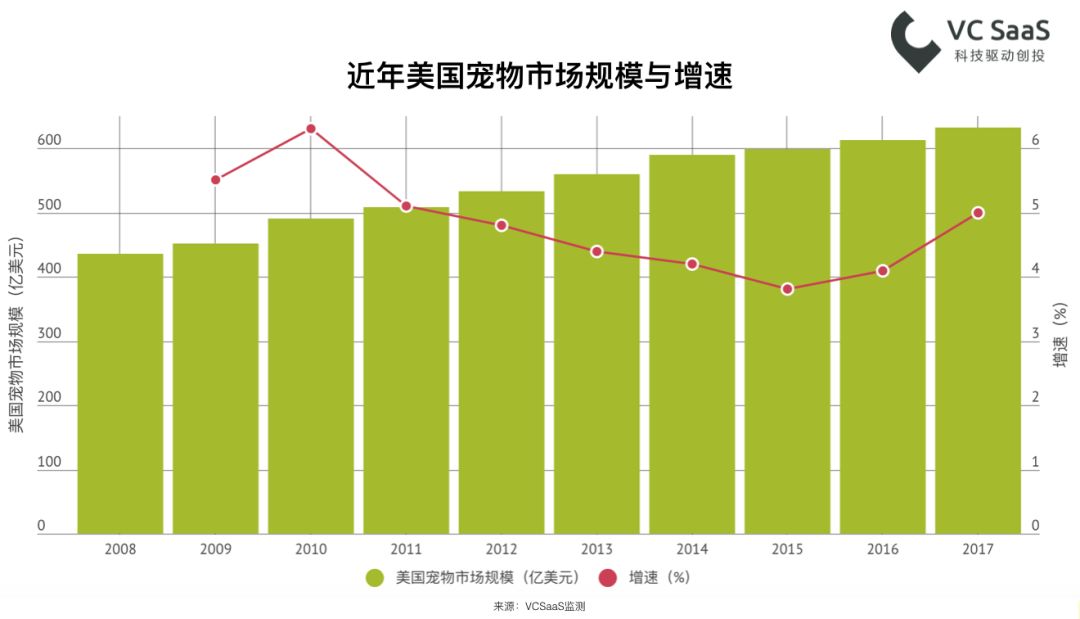

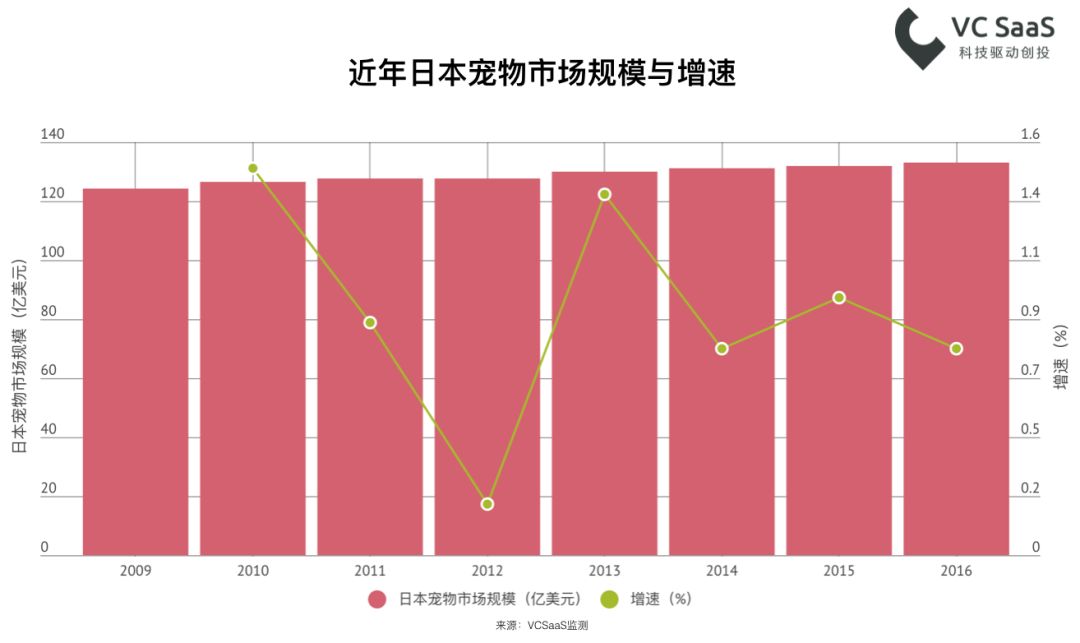

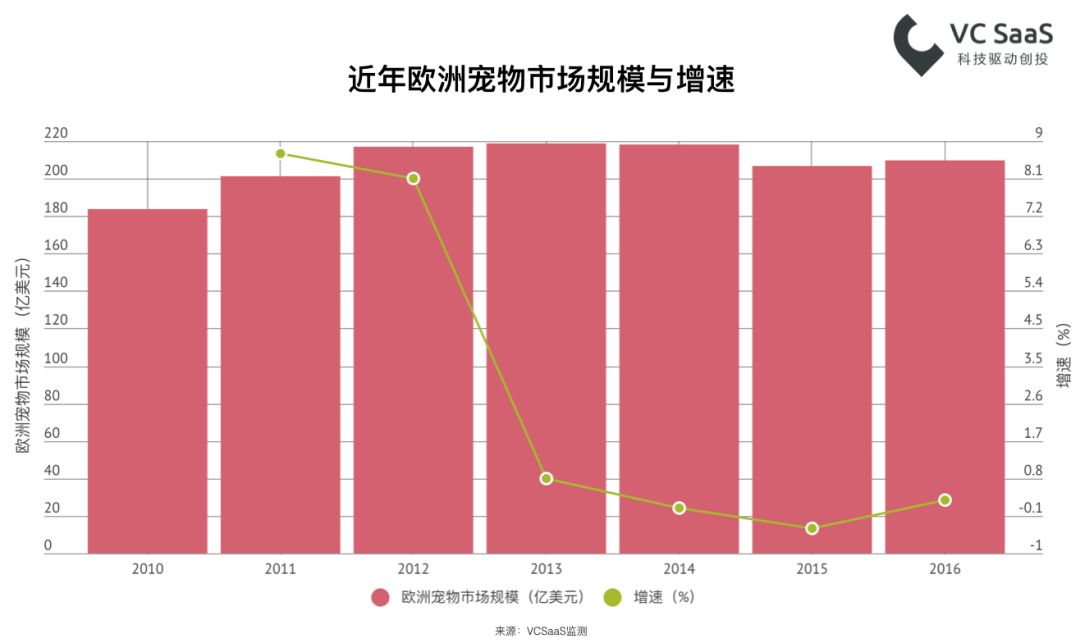

全球、美国、日本、欧洲、中国、新兴市场宠物经济规模及增速变化情况

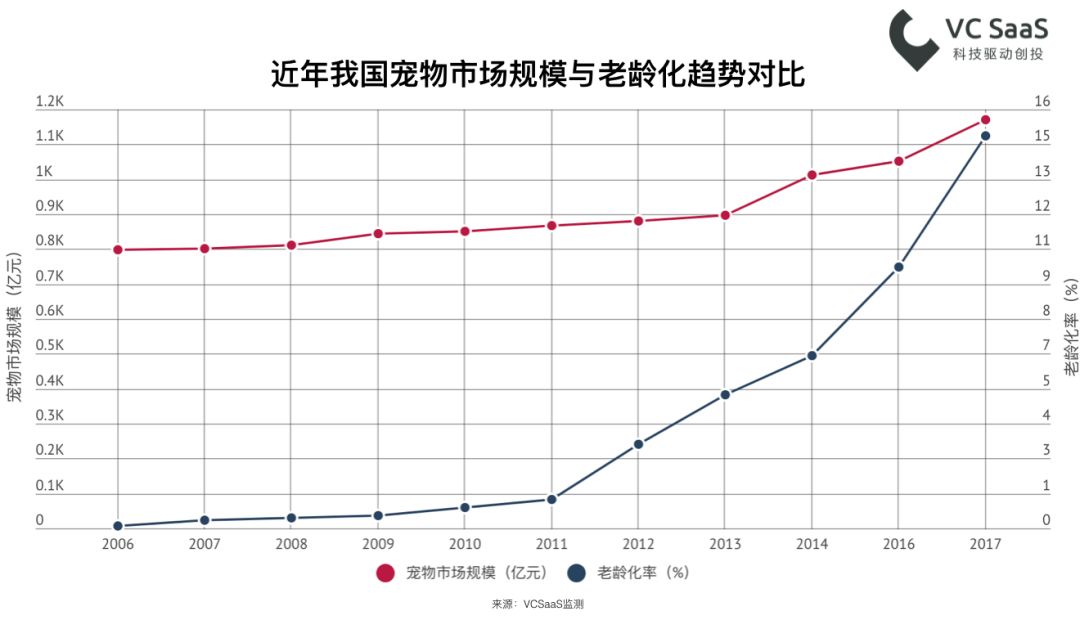

近年我国宠物市场规模与老龄化趋势对比

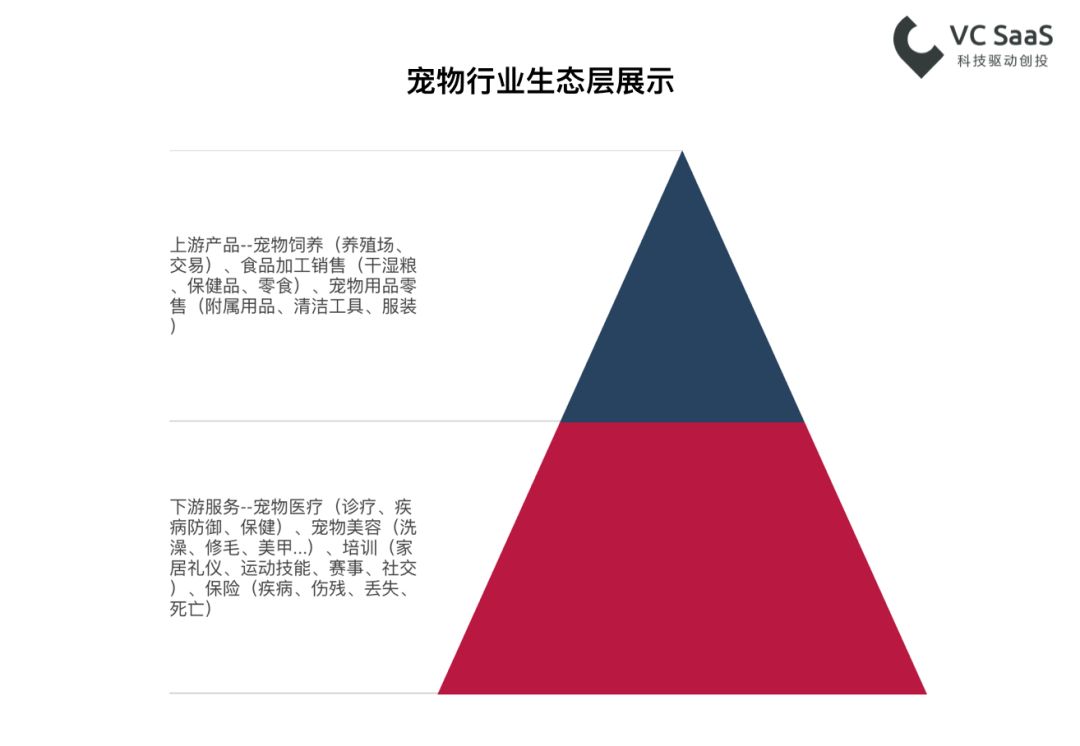

宠物行业生态层展示

国内宠物消费类型分布

中美城市养宠类型结构对比及国内猫狗月均花费对比

我国宠物诊断行业发展情况及案例:拓瑞检测

在我国,绝大部份的宠物行业企业的融资阶段都在天使轮及A轮阶段,仅有两家公司成功登陆了A股市场,分别是佩蒂股份和中宠股份。

在2017年宠物行业迎来了企业融资的高峰,VC SaaS监测全年共计有34次融资发生。

最近一年来,宠物行业企业融资次数最多的月份分别为2017年7月、2017年5月。

国内的投资机构中君联资本、中路资本、清科创投、知初资本、创新工场、高瓴资本、紫辉创投、启赋资本、PreAngel最为活跃。

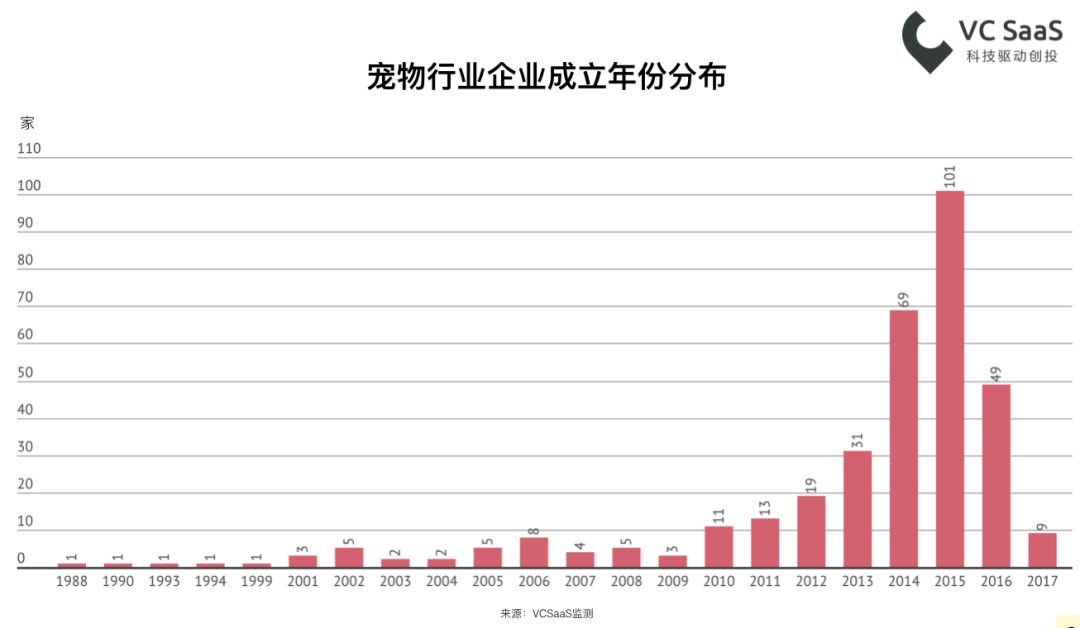

根据VC SaaS监测的389家企业来看,从2013年开始至2015年,宠物行业的新注册企业数量开始有了一个爆发,标志着宠物行业的竞争格局已打开,越来越多的创业者入局。

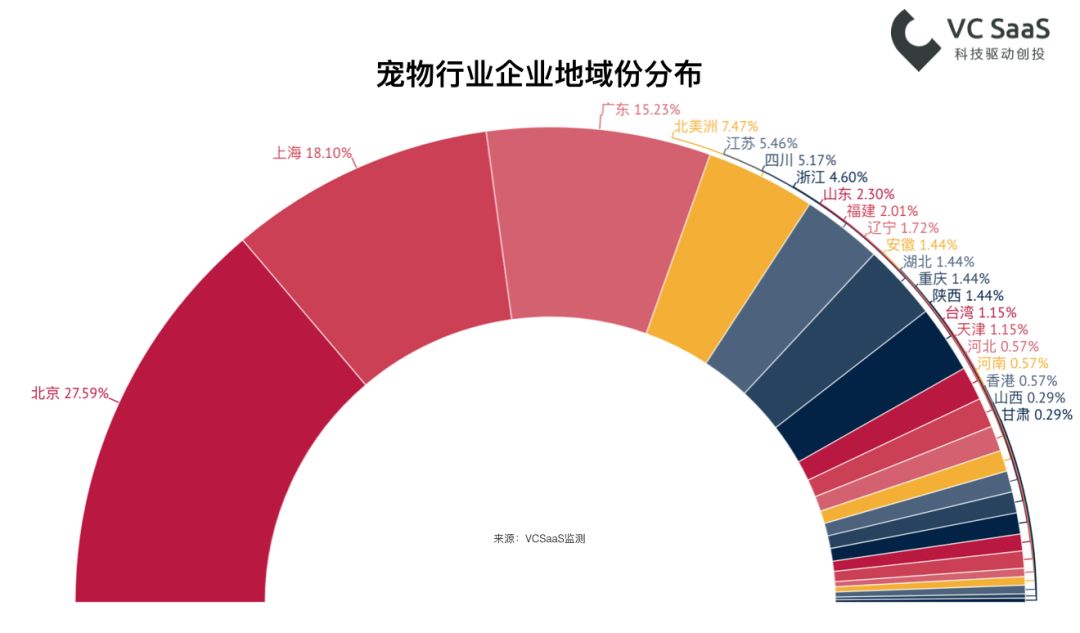

根据VC SaaS监测的389家企业来看,北京、上海、广东的宠物行业企业数量都已经超过了北美洲的企业数量,可见宠物行业企业保有量已经到了一个逐渐饱和的地步。

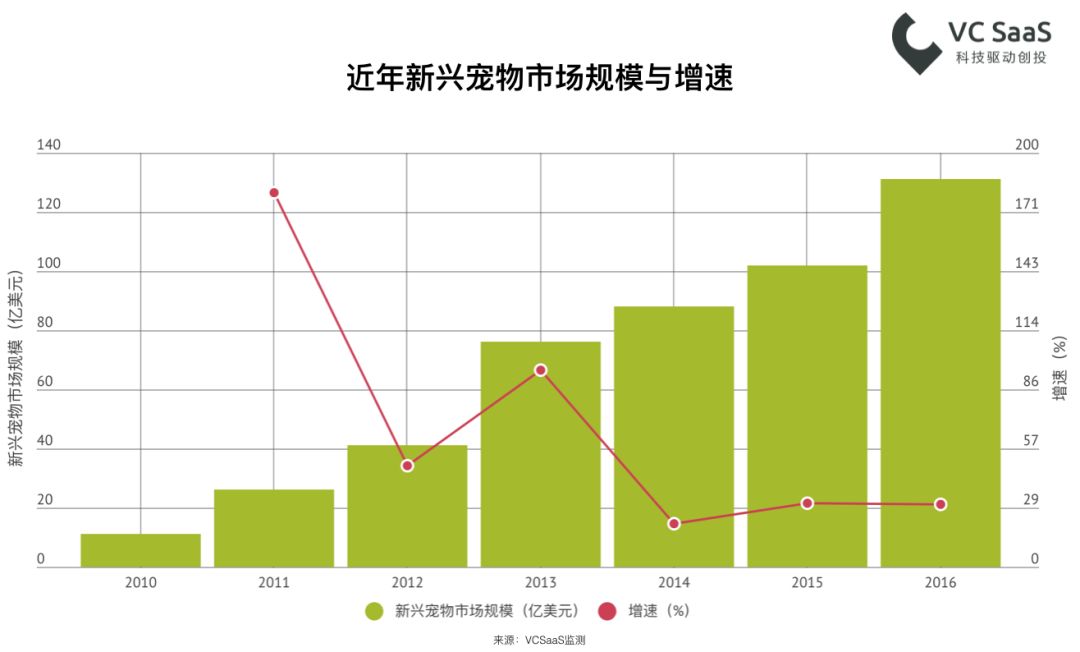

全球宠物市场规模在最近4年里已经录得了连续的增长,并且在2017年达到了增速的巅峰。纵观全球的宠物市场规模,新兴市场的增量为主要贡献点,且尚有更大的爆发潜力。

而美国的宠物市场的总体规模近年来虽然保持增长,但增速有所降缓。目前美国的养宠比为全球最高,养宠市场逐渐趋近于饱和,但围绕宠物上下游的服务仍在激烈竞争当中。

日本作为传统亚洲养宠大国,市场总量并无明显的提升趋势,可以用保持平稳缓慢增长来形容。但从另一方面也可以看得出日本的宠物市场经济发展较为健康。

欧洲宠物市场经济总提规模甚至从2013年开始出现了连续两年的下跌,最近连续5年的市场规模总量都保持在200——220亿美元之间。

新兴宠物市场经济总规模是世界宠物市场经济总量的最大贡献者,从2010年至今的规模已经翻了将近12倍之多,并仍然保持着每年20%以上的增速。

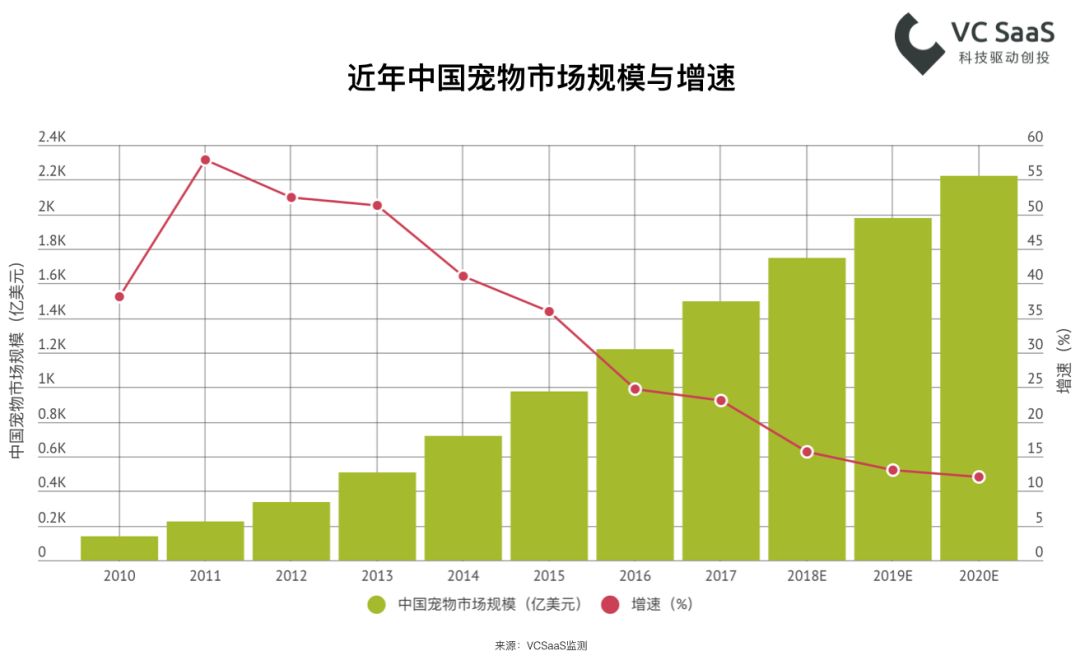

中国宠物市场经济总规模从2010年开始至今已经出现了跨越式的增长,但增速已没有5年之前明显,预计到2020年总提市场规模将会突破2200亿美元。

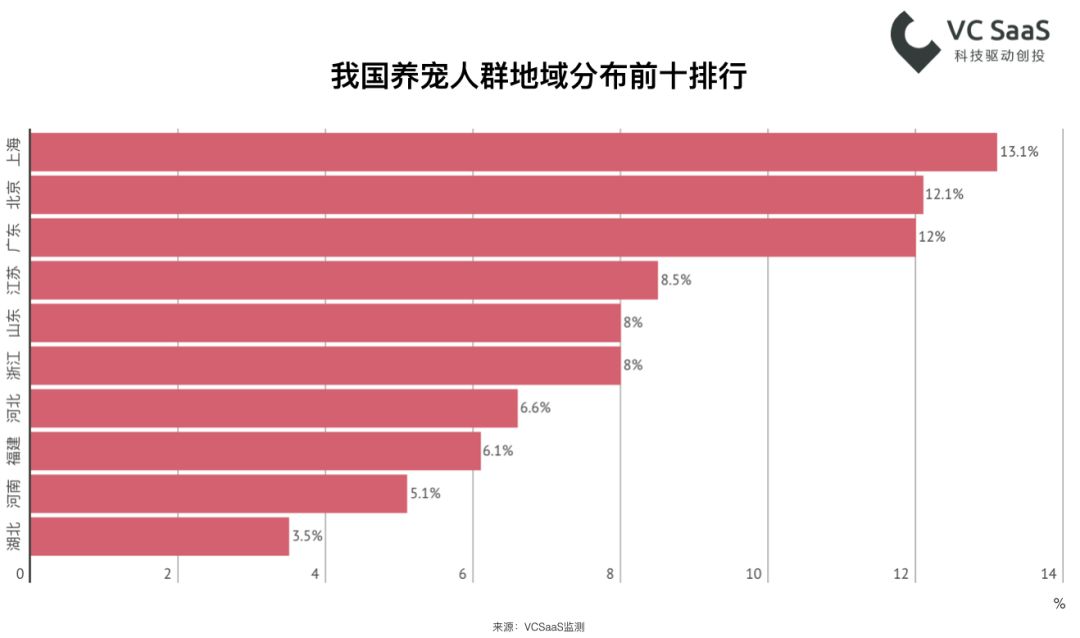

可以看出国内城镇化最高的城市养宠人群占比最高,且与地域文化有着密不可分的关联。一般来说,对外开放程度高且中产及以上阶层人群较多的地域养宠比例最高。比方说沿海地区的上海、广东、江苏等地。

除了城镇化、对外开放程度等地域原因之外,老龄化程度也与养宠活动息息相关。从以上数据可以看出,我国目前老龄化趋势不断上升,老龄化率也将迅速赶上我国宠物市场经济总体规模的增速。

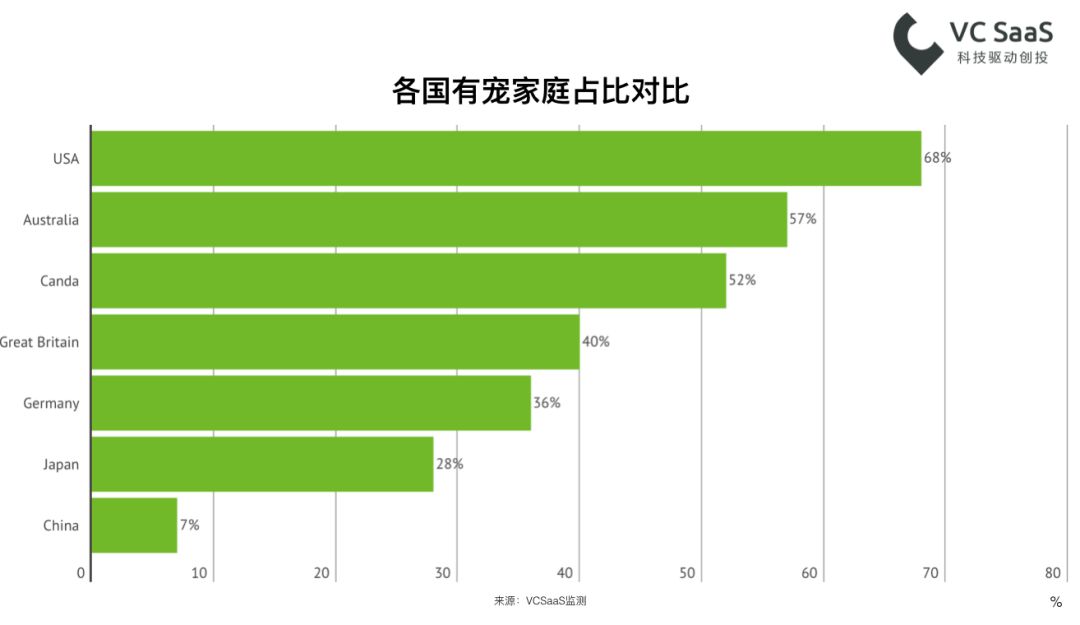

从目前来看,中国的有宠家庭占比仅约占美国的十分之一,且严重低于国外发达国家,但总量已有赶上的势头。相信在不久的两年内,中国有宠家庭的占比将有望翻倍超过15%。

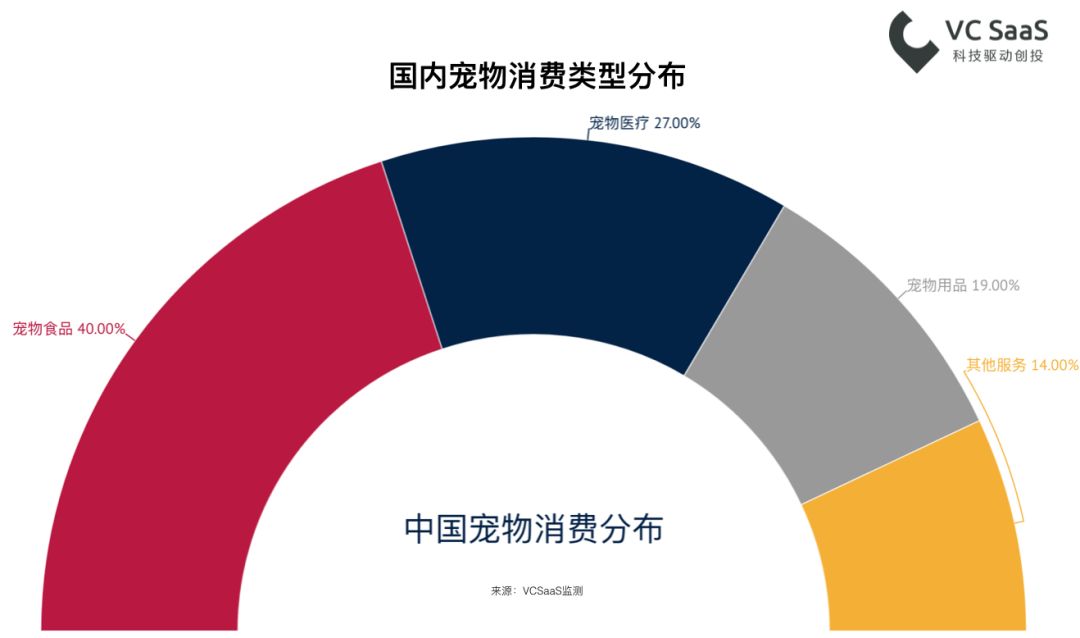

目前,我国的宠物消费类型主要以宠物食品及宠物消费为主,分别占据47%及27%。而养宠后市场的宠物用品及其他服务仍有待爆发。

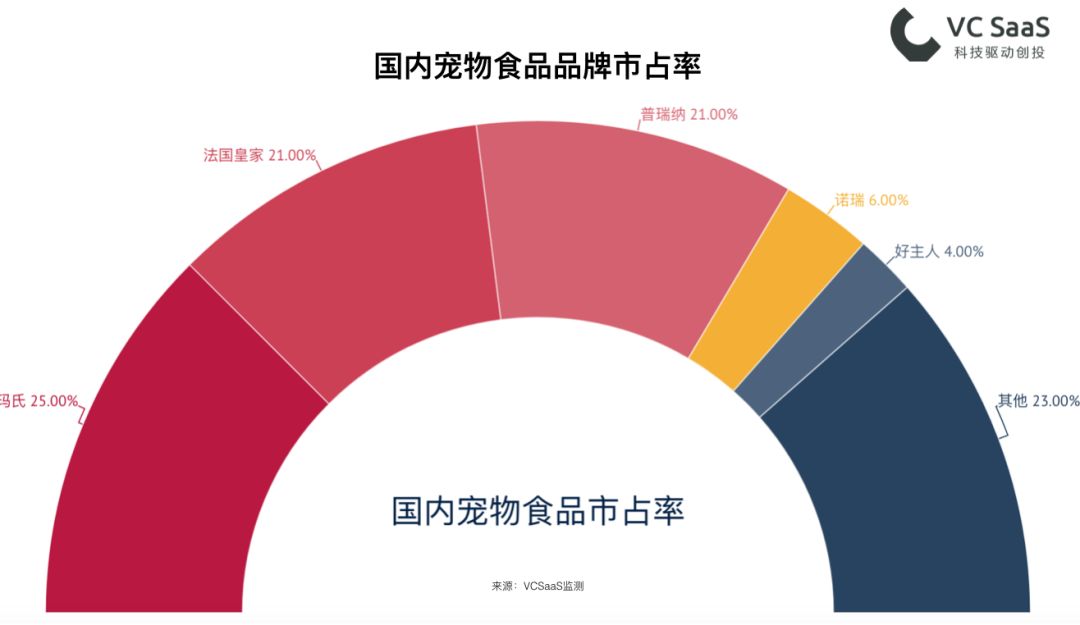

欧美大品牌进入中国市场比较早,市占率较高。欧美宠物食品行业起步较早,玛氏、皇家等公司早在上世纪90年代就进入了中国市场,先于本土企业建立了品牌和渠道,占据了较高的市场份额。

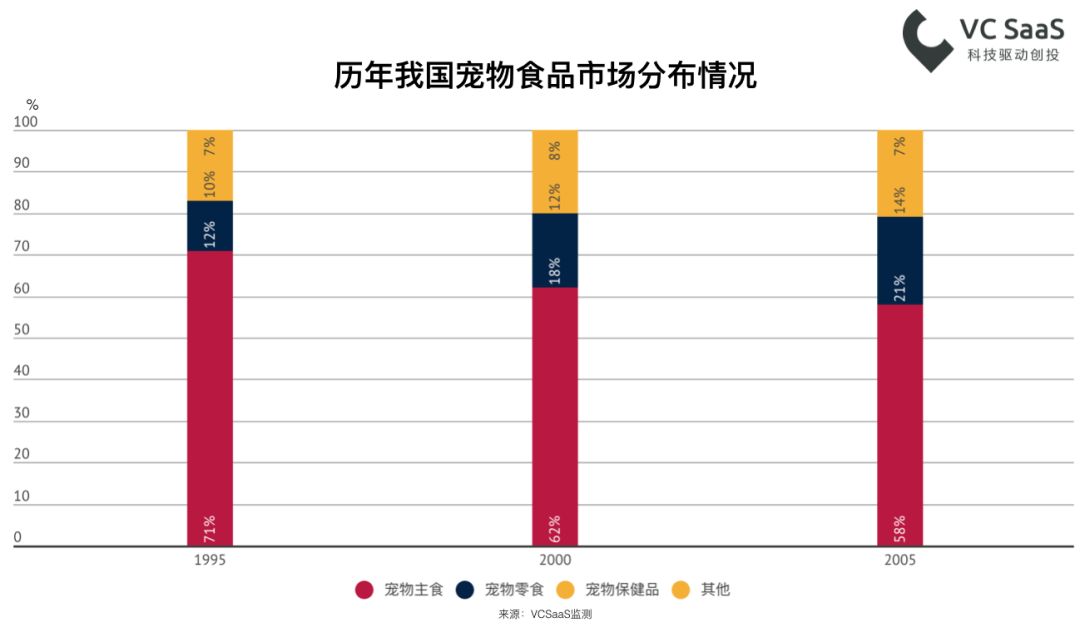

从1995年至2005年,我国宠物食品市场的消费结构已经出现了明显的改变。宠物食品的总体占比不断下滑,宠物零食、宠物保健品的消费比例不断攀升,截止至2015年已分别提升至21%及14%。

目前宠物医疗行业发展空间巨大。2015年底,我国宠物医疗行业规模仅约为328已美元。该行业中最主要的业态为宠物医院和宠物医药。宠物医院的竞争格局分散,全国保有量超过10000家,但多为中小型医院。以上排行榜中的宠物医院品牌数量超过248家但仅仅占全国宠物医院保有量不到3%,可以说市场上仍有许多不规范的宠物医院。除此之外,宠物疾病诊断是目前观察到有较大的爆发空间的自行业(可理解为宠物界的迪安诊断),国外的典型巨头为IDEXX和VCA,宠物医院+疾病诊断的模式成熟。

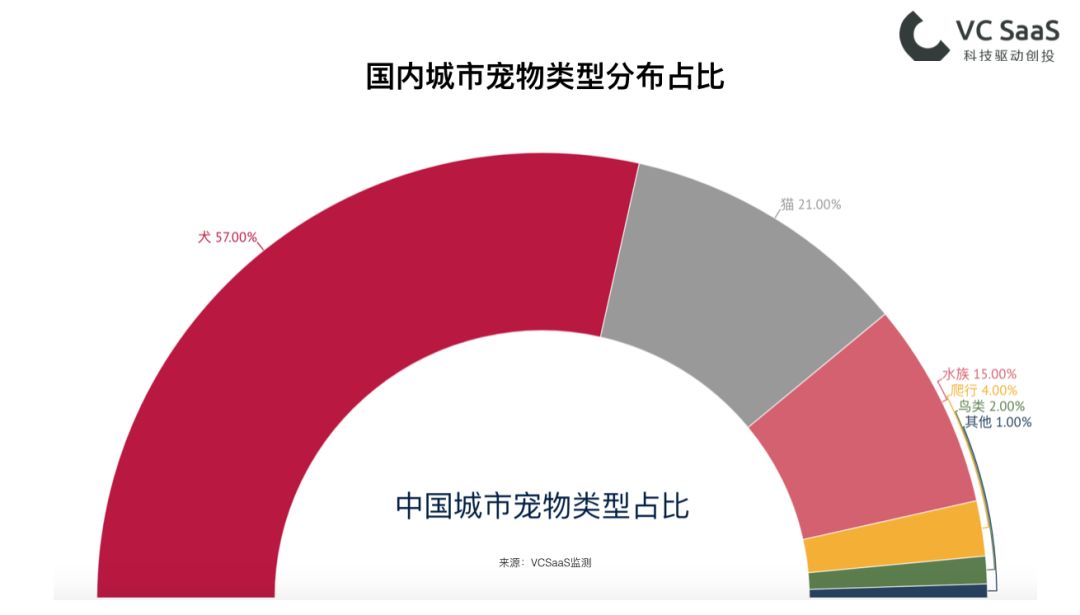

饲养犬类仍然是中国最主要形式,但目前猫类宠物及水族、爬行动物的占比在逐渐攀升。

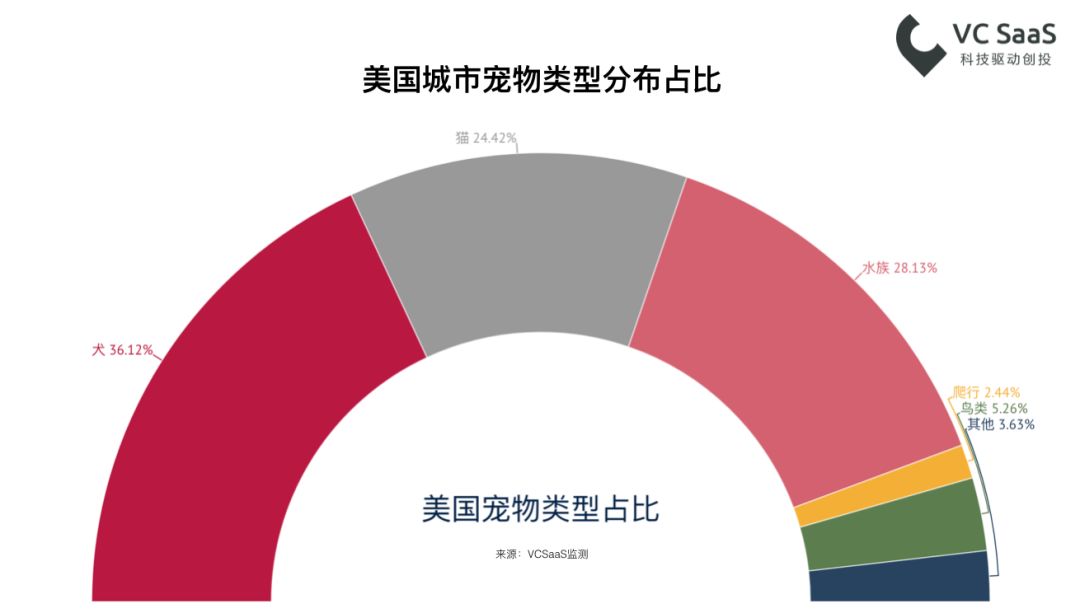

作为养宠市场已逐渐饱和的国家,美国的城市养宠类型结构比较分散,犬类动物、猫类动物及水族宠物的占比之间差距不大。值得一提的是美国城市中养水族动物的占比已经超过了养猫类动物的占比。说明养成熟的养宠市场绝对不仅仅是猫猫狗狗的事。

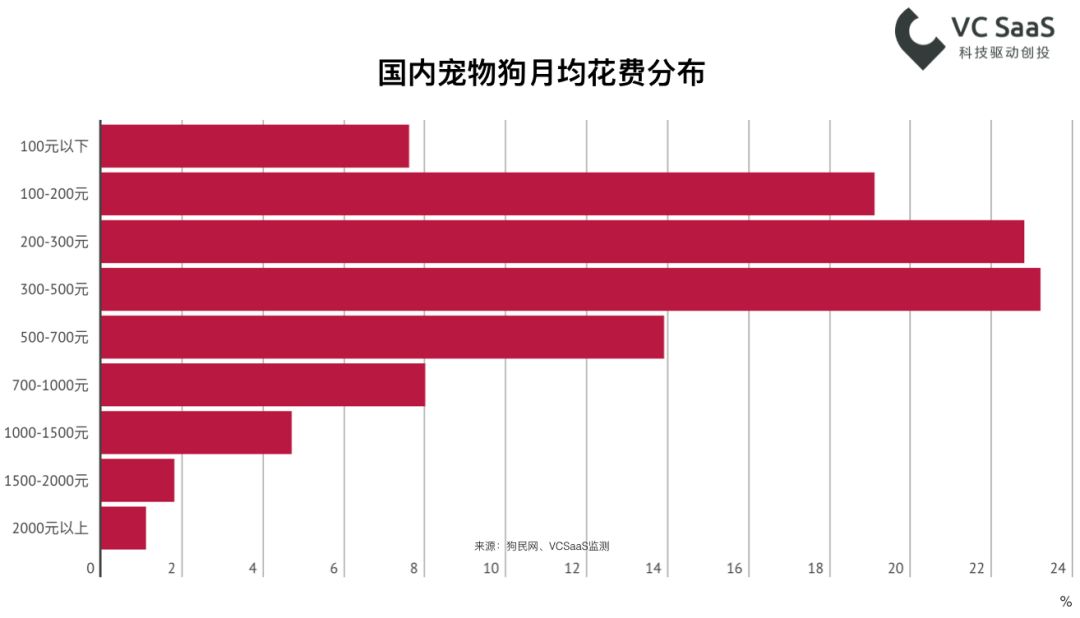

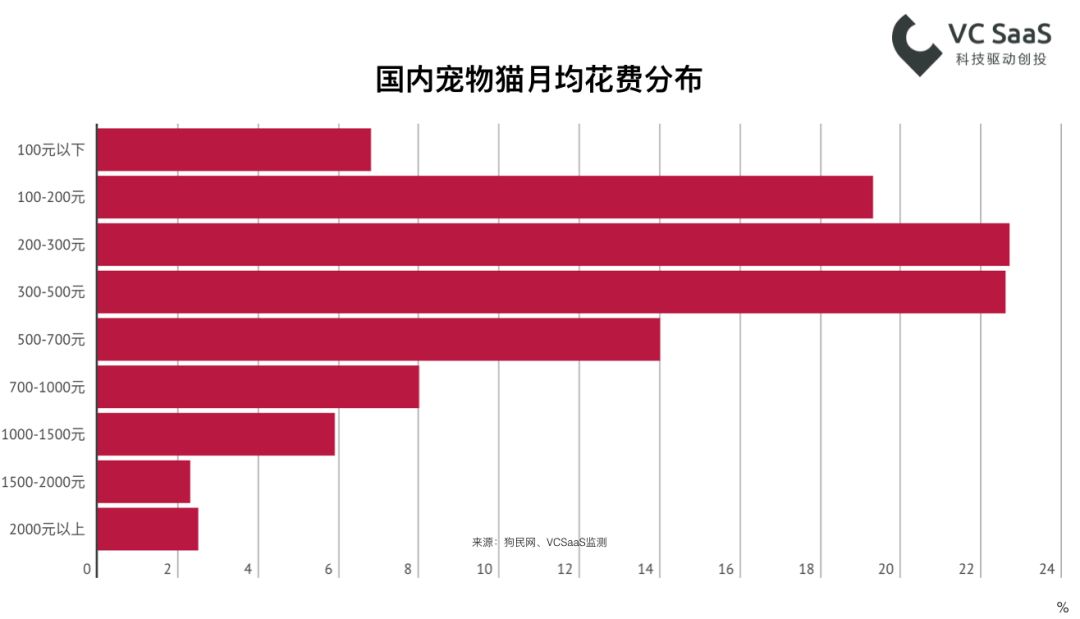

目前中国全国的宠物保有量大约在1亿只左右,57%左右的犬类宠物的饲养月均花费如上。超过85%的饲养方月均花费在1000元以下,50%的饲养方月均花费在500元以下。总体月均花费为450元。

近年来随着“撸猫”、“吸猫”的热潮出现,养猫在国内已经形成了一股热潮。从百度指数来看“养猫”的搜索热度在今年首次超过了“养狗”,尤其是一线城市。而从另一方面来看,饲养宠物猫的花费已然超过了饲养宠物狗,月均花费达到了约500元。

我国目前的宠物诊断行业发展到哪个阶段了?

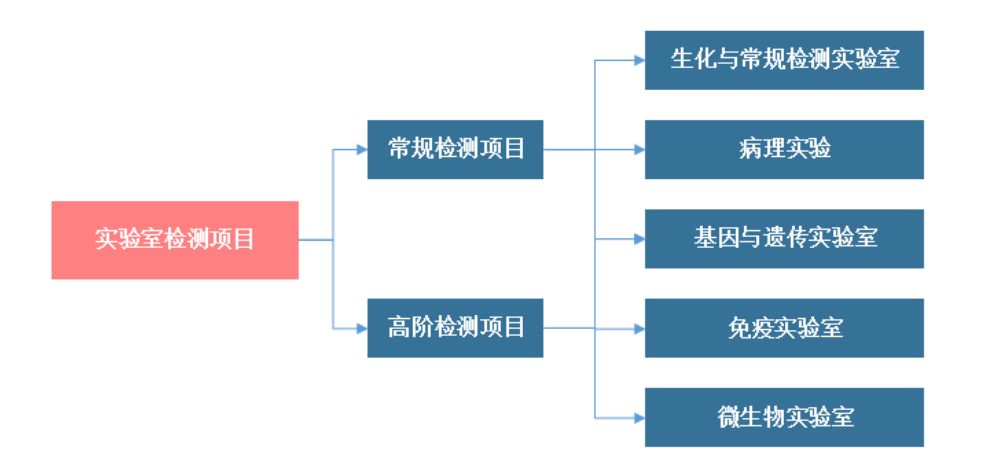

国内宠物疾病诊断及相关实验室目前已经发展到第三代,但仍处于第三代的起步阶段。主要公司有拓瑞检测、联宠国际、博敏达等。其中大部分都暂时处于B轮以前的项目,仅仅有拓瑞检测一家已经准备好进入了企业的高速发展期,目前拓瑞检测的融资阶段已进入B轮,投资方包括迪安诊断、达晨创投、朗玛峰创投,以下为拓瑞检测五大核心检测业务。由于尚处于早期发展阶段,很多类似的公司都需要依靠搭配宠物诊疗器材、食品的销售来获得收入,比如拓瑞检测除了检测服务还包括了诊疗器材的销售,联宠国际还拥有联宠采购商城的业务。

宠物诊断案例:拓瑞检测产品线

本文由VCSaaS原创,未经许可不得转载,转载请联系VC SaaS公众号或者vcsaas@vcsaas.cn申请,谢谢!