90后的你,都是怎么买房的?

在自我进化这件事情上能坚持的,

还是少数。

北京常驻人口2170.7万人

北漂占比接近40%

北京平均工资9986元/月

不吃不喝26年才能买一套房

总有人问。

一个北漂,要搬多少次家,才能把自己留在北京?

写这篇文章,不是做投资分析投机预测。

而是给凭努力想留在大城市的年轻人,一些掏心窝子的建议。

正式开始之前,我们一起听听他们的故事,因为这里面也许会有你的影子。

01 Kris,Slash,北漂8年

搬过6次家

一直陪伴我的是一个半米高的小书架

最惨的一次是刚毕业那年

租了一个8平米的房子

住了不到三天房东卖房被赶了出来

搬家那天下着暴雨

脚上有伤在水里泡烂了

北漂第八年,终于把房子买了下来

总算有了自己的一个家

虽然不大,但是,再也没有人赶你了

02 网友Mark,互联网人,北漂14年

我第一次来北京,是2004年

第一件事情肯定是先找房子

每天拖着行李穿梭在北京的东南西北

被骗过两回,只住了几天

中介公司就带着我的钱就跑了

那个时候房租几乎是我的全部收入

有过好几次卡上没钱了但是瞒着爸妈

晚上停电

我一边哭一边对自己说

不行,就回家吧......

但是心里还是不甘心,真的不想走

03 Jason,自由职业者,北漂11年

2007的1月来的北京

当时住不起城里找的便宜的郊区

姑且叫村儿吧

一进去我就傻眼了

非常破

水龙头是坏的

下水道是坏的

燃气罩是坏的

根本就不叫家

但还是和我女朋友一起打理的非常温馨

那时候觉得自己买不起车买不起房

就这样跟人家结婚租着房子住

觉得对不起她

04 Terry,摄影师 北漂10年

刚来北京的时候是最无助的

看着外面特别繁华灯火通明就会想

到底这个城市是不是属于自己的

在北京住的地下室

没有窗户

那个地下室可能只有两平米

我觉得可能都说大了

推开门就只能脱鞋上床

刚来北京的时候没有工作

有一个阿姨经常做饭给我

后来分开了再也没见过

真想再见一面

对她说被她温暖过

05 Zoe 媒体人,北漂13年

第7回搬家那次最难忘

本来说好和男朋友一起合租个开间

但是搬家当天我们分手了

搬进新家那一刻我就崩溃了

面对了一个空荡荡的家什么都没有

那时候我就突然想

最坏不就是这样吗

搬新家换新人

一切从新开始

什么我都不要了

这是我北漂的第八年

从13平到90多平米

从茫然无助

从一个人到和男朋友一起有了自己的家

我们马上要结婚了

我曾和一个朋友就是否有必要买房发生过争执。

她说买房就是跟自己过不去,何必要过“标配”的人生,干嘛不自我实现做想做的事情,有地方住的就行了。

但说这话的时候,她忽略了个问题。

她是个土生土长的本地人,家就在这里,从不用受房东的委屈,不必承担租房压力。

如果不是逼不得已,谁会想把辛苦挣来的钱扔到冷冰冰的钢筋混泥土里。

要知道,买下的不只是住的地方。

是在异乡漂泊的安定,不用大半夜惊醒不知道身处何处的战战兢兢。再也不用担心会有人赶你,再也不让心爱的人陪你颠沛流离。

买房,成为了背井离乡想改变命运的“一代移民”,永远绕不过去的话题。

但人生的第一套房,有几个人买得轻松、从容和淡定。

买房市场每天吵吵嚷嚷人来人往。每一个个体就像是小星云构成了整个走势基本面行情。

小小的几十平米,可能就牵扯你的整个家庭。

谁为你的决策买单?

别想了,没有别人除了你自己。所以在准备买房之前请先深思下面几个问题。

01 错把别人的目标当梦想

也许,你本来就不该买房。

网络上这样的讨论最受年轻人关注。

什么时候上车是最好时机。

哪些城市值得投资。

年轻人到底工作几年就可以买房。

在没有真的弄清楚你想要的之前,上述问题毫无意义。

如果你不清楚自己想要什么,买了房,只会让你的陷入困境。每月定期还贷、缩减开支、做任何决定不敢随心、无法放任自己。

买房前,大多数事情由你来决定。

买房后,所有事得迁就房贷如何还得起。

所以问题的核心,不在于要不要上车,而在于你想过什么样的生活。

哪些人不适合买房

1.用房子绷面子的人

他们是一群非理性购房者,不从家庭全局资产配置出发,倾其所有垫脚上车。

渴望买房一夜暴富,总是想走捷径,极其在意别人的评价。

像这样的人。

买入的哪里是房子,明明是他们活着的全部意义。这样的典型代表有:

为了脸上有光买房的人

为了留住“爱情”买房的人

因为别的同龄人都买了而买房的人

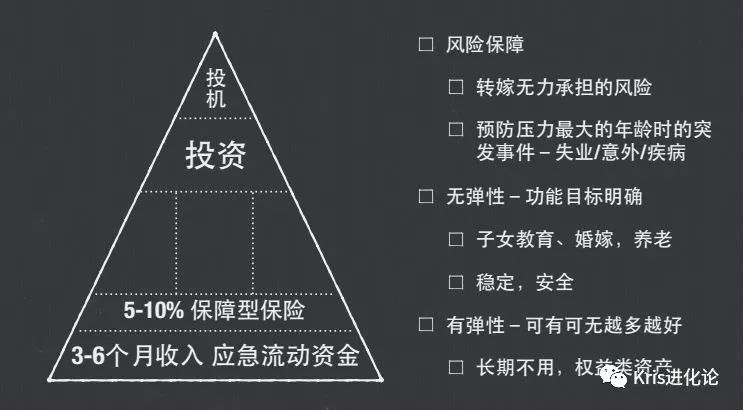

而资产配置的理想状态是金字塔形,你要优先解决生存问题。

保留一定应急资金,转嫁无力承担的风险比如疾病、意外导致的损失,做好无弹性目标的规划比如子女教育、婚嫁、养老。

在转嫁以上风险基础上,剩下的资金才可以做以小搏大的投资。

聪明人永远不会在毫无保障的情况下All in,投资是在做好了风险控制的前提下进行的。

2.对未来尚不清晰的人

没有人有权利定义你的活法,除非你渴望被定义。

买房这趟车,并不好上,下车也不易。现在二手房成交周期普遍较长,短则3-5个月,长则一年。

但最关键的是,做加法容易,做减法难。

没有几个买了房的人,有勇气放弃已拥有的,接受被打回原形。

但人生很多选择不是非黑即白,不是约定俗成,不必千篇一律。

活着,就是为了体验更多可能性。

2014年2月,在南极企鹅的见证之下,张梁二人完成了他们“浪漫到极点”的婚礼。

张昕宇和梁红是这样一对情侣,靠自己本事卖豆腐机白手起家,却因08年在汶川做志愿者受到触动。

开始思考“赚那么多钱是为了什么”,想起儿时环游世界的梦想。

于是几年内卖掉所有家产,系统学习了各地文化和求生技能。

2012年,踏上了环球探险之旅。

不是每个人都适合买房。

如果你对未来尚不清晰,不喜欢眼前模式化的生活,渴望探索新的东西,不希望被条框束缚。

那么,也许你应该再等一等。

3.资金短缺的人

买房不是过家家,哭一哭就有了。

查理芒格说过,得到一个东西最好的方式,是让自己先配得上它。

如果你现在刚出社会尚且年轻,手里没有充足资金,而买房是你渴望的目标,那先把心态放好。

至少以十年的周期为它做充分的准备。

这样,眼前各种繁琐的问题就会变得清晰,心就静下来了。

就像传奇投资人彼得林奇所提倡的一样,做长期的价值投资,要沉得住气。

02 买入的是资产还是负债

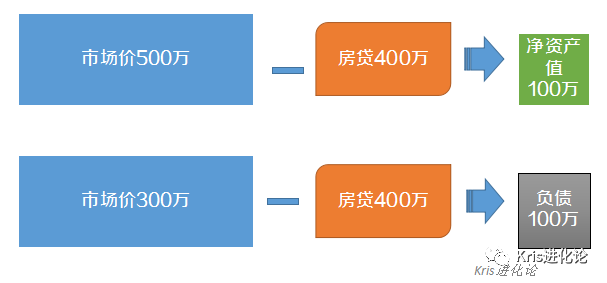

很多人误以为一买了房,就摇身一变,成为有“资产”的人了。

但事实可能和你想的不一样。

《富爸爸穷爸爸》这本书中说穷人买入负债,富人买入资产。

如果你买的房子能够持续给你带来正向的现金流,比如把房租出去,房子就是下金蛋的鹅,属于资产。

而如果你买的房子不能给你带来持续正向的现金流,甚至还需你为它花钱,比如还房贷,那它就属于负债。

虽然书中对资产与负责的定义不符合会计学原理,但却提供了新的理财思维。

根据会计学原理。

资产是指由过去的交易或者事项形成的,由企业拥有或者直接控制的,预期会给企业带来经济利益的资源。

负债是指由过去的交易或者事项形成的,预期会导致企业经济利益减少的现实义务。

所以你的房子到底是资产还是负债,取决于你的权益(equity =assets - liabilities)

但说到租金,从纯投资回报收益率的角度来看,不是有租金收就是划算的投资。

还需要关注,租金回报率。

租金回报率是指月租房获得租金同房屋价钱的比值,它是衡量地产投资收益情况和是否值得投资的重要指标。

计算方法

一年租金/房屋总价,即(2800元/月 12月)/(9500元/平方米 90平方米)=3.93%。

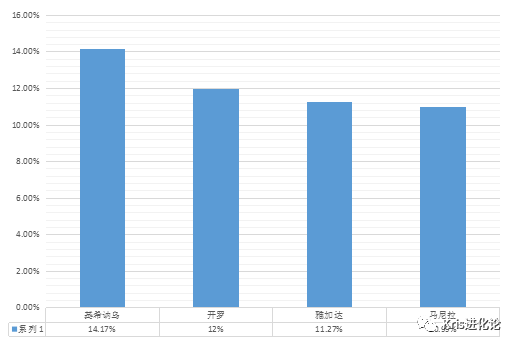

根据业内经验,5%以上的租金回报率是比较可观的。但目前国内住宅普遍较低,主要原因在于房价上涨速度远高于租金的上涨速度。

研究数据显示,2004年至2008年,国内房价增幅高达60%到100%,而租金涨幅仅维持在2%上下。

国外也好不到哪去,统计的112座国外城市,也只有6座的整体租金回报率超过10%。

还是回到原始问题,买房是真的要解决你的刚需。

03 不从长远角度规划,见“车”就上

虽然均价在上涨,但不是所有的房子都保值。

这个道理如同股票里,道琼斯指数从1900年创建到2010年将近上涨了400倍。

但是最初的12个成分股里,只有一家公司还继续存在。

每个城市的房价,就像这座城市的股票。你买它,是因为长期看好。

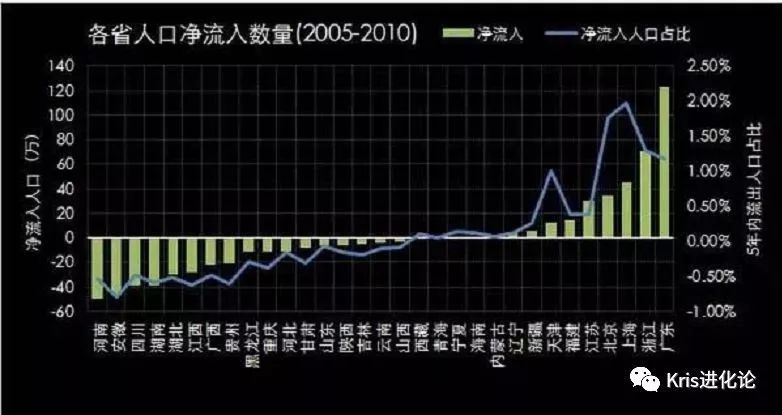

因此对于首次买房的你,买房之前建议从以下角度综合考虑:

城市的发展前景,人口净流入量如何。

企业数量,城市是否能够吸引更多企业入驻,形成人口和企业的规模效应

产业结构是否合理,第三产业和高新产业占比如何

居住体验怎样,交通、商业、配套、人气等附加值如何

房价的涨跌都是账面价值,只要低点的时候没有割肉卖出去,就没有造成实际损失。

首次买房还有一个需要重点考虑的因素,居住体验。我们买房的目的除了持有期间住得舒服,更重要的是。

出手的时候能卖个好价钱。

出租的时候能获取高租金。

而关于换手和出租。

你要思考,谁会来买你的房子?

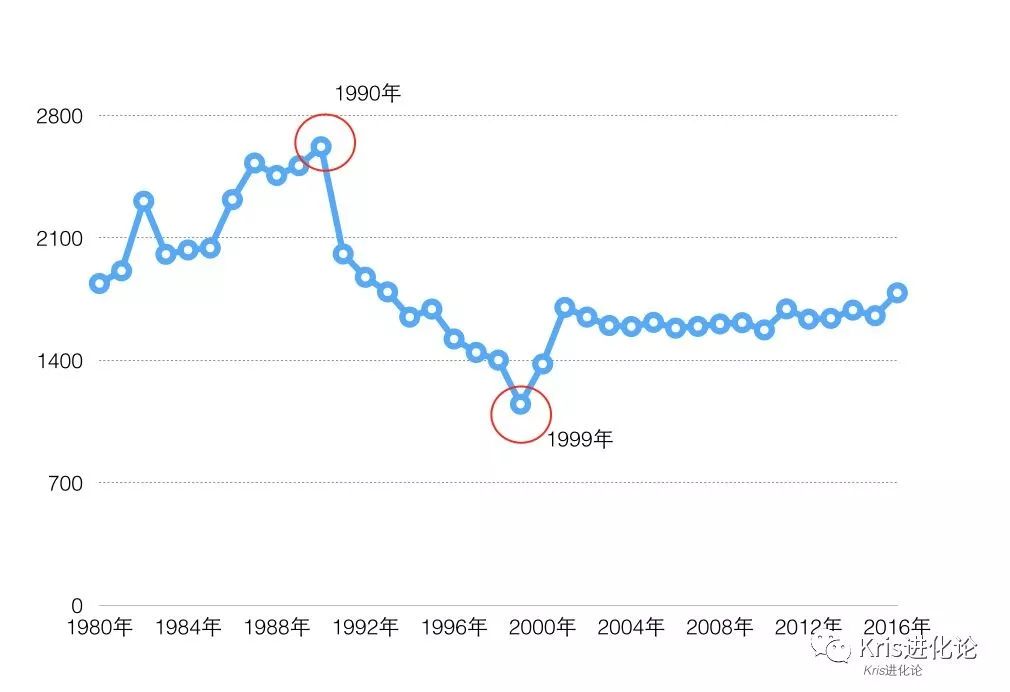

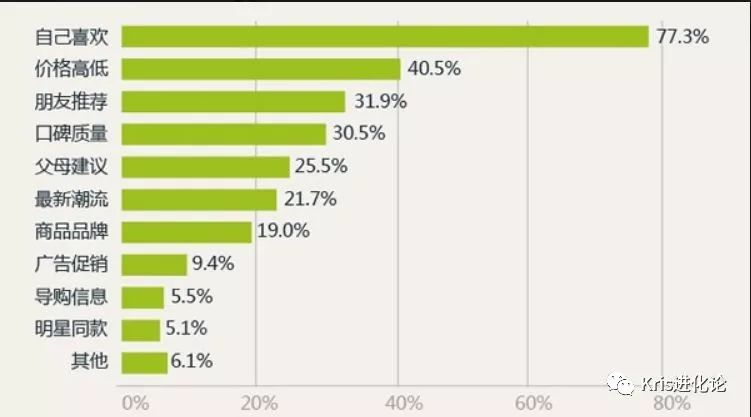

据人口统计年鉴显示1990年新增人口接近2621万人,年近30岁的他们,已日渐成为购房主力军。

生在物质充裕的年代,讲究生活体验,住房压力大,但依旧注重品质超过价格。

根据《社会蓝皮书:2015年中国社会形势分析与预测》的调查显示:超55%的90后毕业生更希望提高自己的生活质量。

据58同城房产研究中心调查显示,90后房屋租金支出超过薪水1/3的群体占比相对较高,一线城市甚至远超50%。

虽然租房支出压力普遍较大,但最关心的问题是舒适的居住环境,租金、交通和室友均位于舒适的居住环境之后。

这样的一群人,有自己的主张,偏好明确,绝不凑合满足于有住的就行。

Resourse:北京大学市场与媒介研究中心2015年

这样看来,如果将来有打算换房。

还要考虑一下这群90后的感受。

04 不尽早转移风险

房子买完,不是就万事大吉了。

没有几个人不通过加杠杆贷款等手段就能购得首套房。因此买了房只是宣布租房生涯的结束,还贷生涯才刚刚开始。

因此你除了要关注房价涨跌对账面价值的影响,还需要了解断供。

断供会有什么损失,用一张图来说明。

通常情况下,以下几种风险可能导致断供:

失业或者失去主要收入来源

由于市场情况主动放弃还贷

因贷款人发生意外、疾病、劳动能力丧失、生故而失去还贷能力

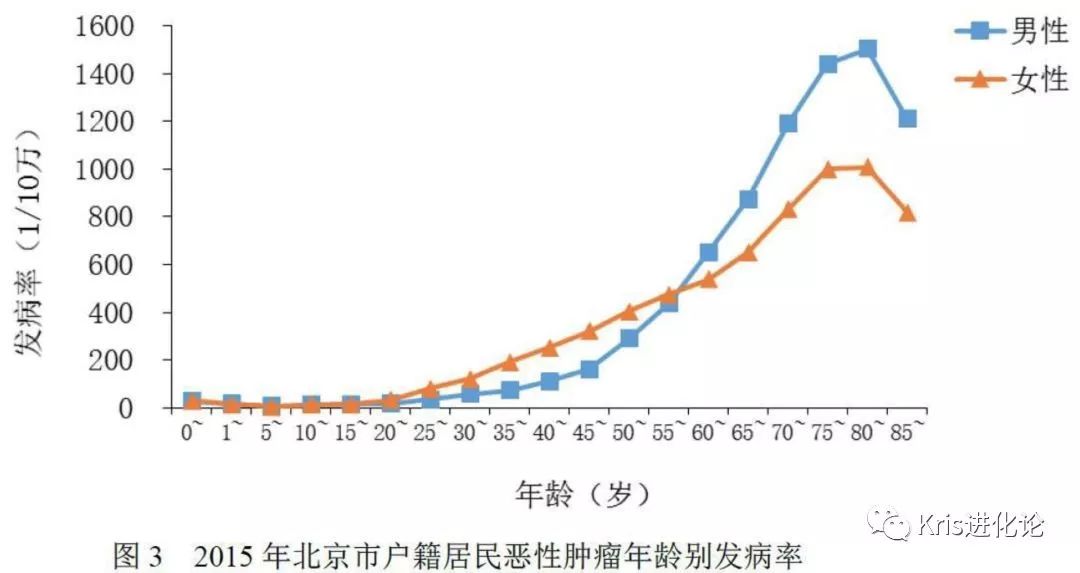

说到疾病。

有人总觉得自己还年轻,这些跟他们还不相关。但据一份北京市户籍居民恶性肿瘤发病年龄来看。

25岁后恶性肿瘤发病率逐渐升高,而之后随年龄增长发病率逐年递增,55岁以前女性的发病率高于男性。

什么是风险。

风险是生产目的与劳动成果之间的不确定性。也即遭受损失、伤害、不利或毁灭的可能性。

因此从定义可以知道,风险是很难避免的,但是却可以用杠杆手段进行转移。

比如保险。

如果贷款的那个人是一家经济支柱,一旦出现断供风险家庭其他成员没办法承担。

那么给贷款的人买一份覆盖房贷这部分风险的保险就非常必要。

风险种类千差万别,认清你面对的风险并找到最佳的转移工具。

以上,从4种维度为想要购房的你提供一些不成熟的小建议。

让我们来回顾一下说了什么。

买房前先三思,别把别人的目标当梦想

科学地进行资产配置,房产不一定是资产

从自住换手角度做长远打算,不随意上车

摸清现阶段主要风险,分门别类尽早转移