东南亚科技企业如何退出?ICO、主板、创业板如何选择?

募投管退是创投基金管理公司的四件大事。四件事中有三难,即募资难、投资难、退出难是普遍问题,而且三者之间有内在的依存联系。这三难中,募资难和退出难与区域市场的结构、生态环境及区域投资者的偏好有关。

近日我在思考东南亚科技企业的退出通道问题,与部分"退出产业链"上的券商投行专业人士沟通了解本区域现状、局限,以本文来做一个小结与大家分享。

本文主要探讨如下几个问题:

在本区域,ICO短期内是否有可能成为一个有效的的退出通道?

东南亚市场科技企业的退出现状

东南亚科技企业要通过SGX 主板和Catalist退出可能面临的障碍

一、ICO作为一种来势汹汹的替代融资手段,是否会导致传统VC被边缘化?

自2017年上半年开始,加密货币热潮席卷了全球除非洲和拉美之外的各个主要区域,东南亚也不例外,涌现了多个为早期VC挣了大钱的ICO项目。例如OmiseGo, TENX等等。OmiseGo的市值一度升至26.7亿美元,这与“实体经济企业”Razer目前的市值相当。OmiseGo这一波的强劲表现,可归功于2017年的时代红利,或者是大陆前些年所称的“风口”。

Omise是一家位于曼谷的创业公司,成立于2013年

在这波热潮下,沉渣泛起,许多原本从VC那里融不到钱的早期企业,通过与区块链靠拢,重新包装,通过发币募得大笔资金。然而潮退后,大家却看到有一批没穿泳裤的早鸟价投资者陷在滩涂的淤泥里无法抽身。甚至还有部分在更早轮进入机构投资者,发现在锁定期结束后,所持所持的token投资面临了亏损。

挣钱和亏钱的两拨早期投资者入场的时间相隔不远,但市场大环境已经迥异,所谓“人间一日,币圈一年”就是这个意思,说明了加密货币市场的高度波动和凶险。

OmiseGo的市值一度升至26.7亿美元

币圈的一度繁荣难免引发VC从业人员的疑问,即ICO作为一种来势汹汹的替代融资手段是否会导致VC被边缘化。VC是否应顺应潮流,搭上这班快车,并利用其来捕获价值?

大多数的股权基金由于募资条款约束,不得投资加密货币,因此部分中国和美国的GP,如红杉美国和一些中国个别主流美元GP还专门募集了专项基金或设立专门Vehicle用于Token投资。

在美国和欧洲,近期的不少ICO项目通过优化项目公司结构,来为能“帮得上忙”的企业和创投基金(Value-added Investors)在早轮投资提供便利。具体做法就是摈弃那些脱裤子放屁的基金会牌坊,直接把所有拟发售的Security Token和库存的TreasurySecurity Token作为公司资产负债表上的资产,让机构投资者投资股权,从而间接拥有公司持有的部分Token资产。

部分投资者还可以早轮低价额外参与认购公司通过private placement发售的security token,在上加密货币交易所后退出以收回本金(包括股权投资的本金),而在公司残留股份的未来退出则是净赚。

这个做法保留了传统VC投资者在早期(未发币前)投资这些企业的积极性,因为公司的股权价值与公司持有的token价值挂钩了。

美国证监会规定,非公开发行的Security token可在认购之日起12个月后上交易所流通,这样就提供了合法合规的流动性。

在美国,企业通过私募(private placement)发售的Securitytoken应被计为收入,考虑到这些早期企业在早期开发和生态体系孵育阶段有大量开支,只要规划合理,可以确保公司没有利润,无需缴税。

企业通过私募向Accredited Investors (AI)发行新股或发售Security token的目的非常明确,就是筹集资金用于区块链项目开发,因此大可直接接收法币,而不需再折腾一轮收比特币或ETH,使用加密货币纯属脱裤子放屁,给投资方涂添了许多管理wallet和私钥的不必要的麻烦,收款方也不需要担心收到ETH后价格波动的风险。

笔者在Palo Alto遇到的一个很精明的founder,在去年底那波融资中收到ETH后迅速在1000多美元的高位全部换成美元用于公司运营,如持有至今,也许就没有足够现金执行既定计划了。

点评:VC机构投资者投资企业的出发点,是企业整体的价值上升空间,和后续通过并购或上市退出的可能,而不仅仅是短期炒币。这么一来VC有持续动力帮助企业解决困难,协助提升公司治理,是一个比较良性的模式。

创业者的精力应聚焦于产品和市场,持仓加密货币低买高卖并非其强项,会分散精力影响主业。拿法币,简单即是美。

亚洲的情况则有很大不同。由于惰性,许多新的token项目仍通过所谓的狮城注册基金会来公开发行。狮城的许多律师在过去十多个月里靠同一套模版和流程赚够了快钱,没有创新的动力。事实上,部分自欺欺人的所谓基金会并不能给零售投资者带来任何保护。

折腾了一圈,在东南亚靠ICO热潮真正赚到钱的VC并不多。有两个原因,第一是基金LPA条款导致许多基金不方便直接认购;第二,真正热卖且在上加密货币交易所后价格表现良好的项目数量有限,且局限在2017年那波,后知后觉者基本没有机会。

根本原因是99%的项目质量偏低,只有投机属性。 在参与这类投机活动中,VC的贡献如果只是帮着站台,不提供真正的增值服务(事实上目前大部分项目也用不到机构投资者的增值服务,因为大部分项目所需要的社区运营等技能并非VC强项),那么是很可悲的,因为他们偏离了主业,且有可能损害自己的品牌。

从长远来看,如果监管措施能跟上,鼓励东南亚新的区块链企业参照美国当前流行的做法将Token捆在Balance sheet进行股权融资,可能值得早期VC介入,但前提仍是要看项目的综合质量,买卖Token不失为一个好的退出方式,在此不赘述。

二、东南亚科技企业的退出现状

东南亚科技企业的退出现状可以归纳为如下几点:

1、以并购渠道为主,且数量也不是很多;

2、 IPO退出数量更少,且需要依赖Nasdaq和港交所等本区域以外的平台;

3、部分可通过老股转让实现部分退出(不失为一条管道,但需要时机)

造成这一现状的主要原因有三点:

其一,创新企业的数量和质量,与中美等鼓励创新的经济体差距甚远,其发展阶段要晚几拍。

其二,东南亚的国家分散,没有一个很强的统一区域股票市场(香港股票交易所本质是为中国市场服务,并不是真正意义上的东南亚交易所)。

其三,新加坡作为区域金融中心,其股票市场对未盈利的科技企业的认可度不高,不利于这类企业在本区域上市融资。

东北亚的日本情况则有很大不同,东京股票交易所的MOTHERS板对前沿热门科技领域的初创公司捧得很厉害,P/E可以给到600-700倍。东京股票交易所事实上是亚洲体量最大的股票市场(规模大过香港),但由于整个东京交易所基本上是个相对封闭的市场,东南亚的科技企业除非在日本有较多业务,愿意考虑迁移注册地,是不太可能通过那个市场退出的,故不在本文讨论之列。

近年并购退出的例子主要是区域外互联网巨头在东南亚布局推动的。大家耳熟能详的有阿里逐步收购LAZADA继而收购Redmart(部分投资者没挣着钱),蚂蚁金服收购HelloPay, 腾讯收购泰国的Sanook,Google收购PIE(金额不大),还有LVMH收购的Luxola,以及前些年Seek收购的JOBSDB等等。

本土企业的并购则有SPH收购SGCarmart和StreetSine等等,数量比IPO要多些。互联网巨头在本区域的战略投资数量就更多了,例如蚂蚁金服对V-Key和M-Daq的投资,系列战略投资为后续的潜在并购做了些铺垫。战略投资和战略并购通常可以给出较好的估值,比在本区域IPO要有吸引力。

在IPO方面,真正像样的东南亚‘科技公司”首要上市目的地就是NASDAQ和香港主板。近期的例子有SEA (NASDAQ: SEA)和RAZER(HKG1337)。相亲网站Paktor的母公司M17也只能选择NASDAQ。这类亏损的科技企业在新加坡股票市场不可能拿到他们期待的估值。

SEA是一家游戏公司,另外一个品牌名是“Garena”

RAZER选择香港主板的主要考虑是整个亚洲只有香港市场能有足够的体量让它融到它需要的金额(5亿多美元),新加坡股票市场的池子要小得多,且没有足够胃口吃下这样的亏损科技企业。而以SEA的体量更是非NASDAQ不可取。

RAZER(雷蛇),游戏设备品牌

小一点的东南亚公司则可考虑香港创业板。香港创业板能给出高一些的估值,且壳公司有转售价值,即便企业价值剥离,仍可将壳卖给一些中国大陆买家,存在套利机会,因此近年也吸纳了一些以新加坡为注册地的企业。

老股转让退出方面,一个比较好的例子是Grab的部分早期投资者将其优先股在公司估值为60亿美元左右的阶段转让给二手买家,不失为一次漂亮的退出。

点评:东南亚作为一个后发区域的增长潜力,与它与中国大陆的相对毗邻决定了它对中国互联网巨头的潜在战略价值,战略协同可以带来并购溢价,而二级市场上的投资者由于无法创造新价值,不可能支付这样的溢价。如果无法做到像SEA或TOKOPEDIA这样的规模,并购退出是最佳出路。

三、新加坡资本市场的特色,及科技企业在新加坡股票市场退出的障碍和挑战

新加坡是全球主要金融中心之一,但由于历史、政策导向和地缘原因,其强项在于财富管理(私人银行业务)、资产管理、固定收益、房地产信托基金(REIT)而非股票市场。

理论上,作为一个排名靠前的国际金融中心,如同香港一样,新加坡的股票交易所对来自全球各地的机构投资者来说,没有任何接入和参与的障碍。然而新加坡股票交易所的投资者多年来已经逐渐累积形成了一种相对保守的风格,这个集体风格和行为反过来自我选择了其所能吸引的上市企业的类型,进而造成了一些对自身发展的约束。

新加坡股票交易所所有上市企业(含REIT)只有7000多亿美元,相当于香港股票市场所有企业市值的六分之一,不在一个量级上。而香港的REIT市值规模则只有新加坡(530亿美元)的四分之一。

(数据来源:

https://www.stockmarketclock.com/exchanges/sgx;

https://sbr.com.sg/commercial-property/news/singapores-reit-sector-sixth-largest-globally )

新加坡股票市场规模,与新加坡作为全球性金融中心地位不相称的原因有两个:

1、 区域内各主要经济体(印尼、马来西亚、泰国、越南、菲律宾)都有各自的股票市场,起到分流作用;

2. 香港作为中国的一个主要门户的先天优势。

中国作为一个经济体的规模远大于整个东南亚各国的总和,港交所作为中国企业上市的主要通道,具备一定的规模效应,进而还能辐射东南亚,吸纳新加坡等国的企业到香港主板和创业板上市。

这一现状反过来促使新加坡监管部门积极探索如何让新加坡在新一波区块链、加密货币浪潮中把握机遇另起炉灶,希冀让新加坡成为区块链公司和区块链交易的中心。

然而,大家也知道在区块链早期阶段,投机者多,创造价值者少,市场仍需较长时间孵育。不过,这里对utility token的相对开放政策已经让各行各业,如律师和会计师、酒店服务业在ICO热潮中受益匪浅,一些传统服务业得以搭上顺风车,分享了智商税的一杯羹。

新加坡的股票交易所SGX从十多年前就开始积极吸引中国大陆民企来新主板上市(很有意思,吸引的不是菲律宾或越南的企业,而主要以中国民企为目标),卖点是为那些在中国内地上市无望或遥遥无期的盈利民企提供融资和退出通道。

这些企业不乏泉州晋江的体育鞋服制造企业,例如2005年上市的鸿星尔克,还有贾跃亭那家从事“基站配套设备”的上市公司Sinotel Technologies(西伯尔)。

鸿星尔克,2005年在新加坡主板上市

总体来说,这类企业科技含量一般,层次不太高。这与新加坡股票市场的投资者的风险偏好有关,这里的投资者喜欢商业模式清晰、有较好现金流的传统产业企业。

不过,上市产业链的各服务商为包装这些企业不遗余力,利用信息不对称给企业贴金,许多不入流的企业在挂牌时动辄使用“中国”的抬头,例如“China Environment Ltd”, “China FisheryGroup”, 与其在国内原本的中文名称很难联系起来,给新加坡的零售投资者一种背景深厚貌似与央企有渊源的错觉。此外,假账和各类违规时间屡见不鲜,也让韭菜受害颇深。这些历史问题间接导致新加坡股票市场的投资者在估值问题上更为谨慎。

今天SGX市场的特点可归纳为如下几点:

1、投资者务实理性,零售投资者比重比香港更大,而新加坡市场的机构投资者的风险偏好普遍也不大,二者的口味接近;

2、投资者基本只接纳市盈率倍数估值,没有净利润则基本不考虑(如暂不盈利的互联网企业和科技企业不接纳);

3、估值保守,不管是主板还是Catalist板,初上市市盈率的目标通常在10到12倍,甚至更低;

4、偏好分红(有部分投资者以dividend为生活收入来源);

5、偏好传统实体经济(old economy)以及那些老百姓“看得懂”、与日常生活联系紧密的项目,例如珍宝海鲜酒楼通过二板Catalist上市,得到市场的良好反响

6、流动性较差

SGX从80年代开始就在积极考虑建立一个适合中小企业上市的二板。1987年SESDAQ成立。SESDAQ上市的企业适用与主板类似的监管,且有机会在业绩达标后迁移到主板。但由于SESDAQ上市门槛不低,许多企业情愿一次冲刺主板上市,使SESDAQ逐渐无人问津。

2008年,在多轮征询业界反馈后,SGX推出了门槛较低的Catalist,一个类似伦敦AIM和香港创业板(GEM)的二板市场。SGX的Catalist板把审核是否符合资格的责任从交易所推给了保荐人(Sponsor)和负责签字的QP(Qualified Person), QP在未尽责的情况下可被起诉重罚(S$100K per offence)。Catalist板成立十年来,总计有197家公司上市,其中21家升级到主板。目前Catalist板总市值大约为110亿新元,规模远小于主板。

我们仔细看看2017年1月至今在Catalist上市的80家企业,会发现大部分的公司集中在新加坡和马来西亚的传统的制造业、诊所、传媒、文娱内容、房地产、海事等领域,没有一家是所谓VC投资的“科技类企业”。 Catalist的盈利要求和低市盈率对是吸引科技类企业上市的良个不利条件。

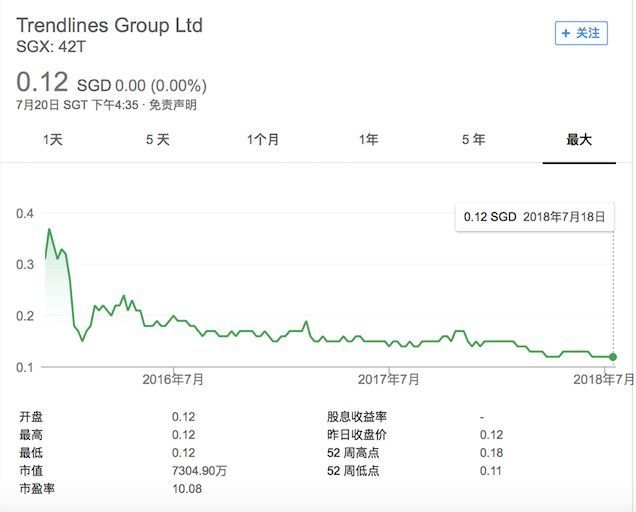

自2015年开始, SGX便开始积极到海外招徕一些“科技类”公司来Catalist上市。一个典型的例子就是以色利公司Trendline, 这家公司在新加坡当地保荐人的卖力包装下成了“可多元化投资组合、介入以色列市场”的一个机会点。怎奈该公司所声称的技术优势并不属实,上市后迟迟无法兑现增长预测,因此股价一路下泄(自上市初的3毛跌到现在的一毛二)。根据历史交易数据,那些认购IPO的投资者如果不能在上市后的一个月内出货,则铁定亏损。

这类事情多了后,投资者难免会对这类概念厌倦,承销商后续就更难卖。仍亏损的上市难承销,盈利少的上市估值低,Catalist确实是鸡肋;此外,本来有少量盈利的企业在上市第一个财年因为要确认IPO费用和承销费用,上市后第一财年的财报必不好看,本来盈利的反而可能亏损,拖累股价。不受这点影响的是那些上市前本来就亏损的企业,如生物科技和制药早期企业,本来就没什么收入,卖的是希望和即将到来的转折点(临床试验结果或监管部门批准)。

那些基本面强劲、增长迅速的东南亚科技公司完全可以直接去Nasdaq或香港争取更高估值,因此也通常不可能考虑Catalist 。吸引以色利公司来Catalist上市也不是个好的主意,真正有实力的以色列公司大多会重点放在美国市场(有大批犹太人抱团帮忙不愁不能在美国立足、上市),双向选择之后愿意来一个弱势市场试试机会的必然是被淘汰下来的弱者和投机分子,吸引这样的洋垃圾其实是对甄别能林不足的本地零售投资者不太公平的一场试验。

无论是SGX主板还是Catalist,在中短期内都不会是东南亚科技企业退出的理想场所。符合SGX主板要求的公司通常也满足香港主板的上市条件,完全可以到香港上市获取更高估值和更好流动性。Catalist 愿意支付的估值很多时候比这些科技企业之前融资的估值还低,自然满足不了投资人的退出要求,因此双方很不匹配,只有分道扬镳。

而另一个方面,由于投资者对分红的偏好,新加坡市场非常适合那些收益稳定的公用事业(例如水务)、房地产信托投资基金上市。

有朋友举Razer例子来描绘典型的新加坡投资者的心态, 我们就用这个例子来为本文收尾。同一个投资者对Razer在香港或新加坡上市的两种场景的开放度与接受度是不一样的。如果是在香港上市,投资者可以接受Razer的亏损(事实上如今Razer仍亏损严重);而如果是在新加坡上市,同一个投资者的第一个问题便是“Razer什么时候会盈利”。

投资者是理性的,他们在决策时充分考虑了每个市场的结构和偏好,预测其他市场参与者的可能反应,并随波逐流。其实每个国家,每个民族,每个市场,都是有他们自己的性格的,只有了解了这个性格,才能理解他们的行为模式与之同步,逆势而行大多数时候是要吃亏的。

结论:东南亚的早期投资者在投资前应更认真看待和评估并购退出的可能性。

原创作者:林立(Jeff Lin)

本文作者林立(Jeff Lin)是新加坡跨境创投基金管理公司iGlobe Partners的Principal。他常驻新加坡,负责的项目覆盖硅谷、波士顿、英国、日本、挪威、印度和新加坡当地。

他毕业于中国科技大学,也是INSEAD (12J)/ Wharton的校友。作者的公众号是VCACADEMY。

想要了解更多海外高速发展市场的最新资讯,听听当地商界精英独到的见解和分析?不妨关注墨腾创投 (公众号:墨腾创投)。

往期精选文章推荐