焦点分析 | 微视与有视频暗地较量背后,掀起了一场腾讯在短视频领域的赛马

重点提示:

有视频更像是“短视频版的创造101”,将把优秀的达人往艺人方向培养,再与企鹅影视、腾讯视频的节目资源形成联动;

像微信、《王者荣耀》一样,微视和有视频可能又是一场内部赛马,但同时两者的关系也互相补充且探索更多可能性;

短视频的下半场同时碰上了移动互联网下半场,单纯的流量或单纯的内容可能都不奏效,同时,可能又要回归到生态和平台竞争。

时隔三个月,微视再次登顶App Store免费榜。

从9月17日开始,有多位网友发现,腾讯旗下的短视频产品微视上升至中国App Store免费榜榜首。微视被复活后,QQ、QQ空间和企鹅号等等都给了很大的扶持,但一直处于第三梯队的边缘。这次成为TOP 1,主要是微信本月15日给微视开放了朋友圈流量——拍摄菜单中出现了“用微视拍摄”的限时推广入口。

今年6月9日,在腾讯视频《创造101》真人选秀节目的推动下,微视也曾首次短暂位居该榜榜首,超过正风靡的抖音。相比上一次,这次微信的导流效果可能更为持久。

其实除了微视,腾讯又陆续上线了有视频等四款短视频。值得思考的是,这些产品意味着腾讯的赛马机制又被激活,还是更多的从产品差异化和资源互补层面考虑做出的选择。与此同时,过去一个月里,阿里、爱奇艺和美图等公司又上线了新的短视频产品,新一赛段的短视频竞赛似乎又被打响了。

有视频是“短视频版创造101”

有视频安卓和iOS版分别于8月底和9月初上线,官方介绍称这是一款精品原创短视频分享平台。打开有视频后,可以看到页面设计与微视不同。前者视频内容是田字格的横屏+竖屏的呈现方式,上方还有五屏轮播图;后者则是完全的竖屏模式。

就内容本身而言,主要是UGC和PGC内容,而微视是UGC为主。入驻的达人主要有明星、各个领域的KOL等。值得一提的是,有视频突出了赛道和选手pick榜的玩法,目前有即刻电音、美搭、金话筒声音等赛道,用户可以进入各个赛道为喜欢的选手投票。其中,即刻电音有近5万人投票。而且36氪也注意到,即刻电音的优秀选手有可能参与腾讯视频的《即刻电音》节目。

左为有视频,右为微视

据知情人士告诉36氪,有视频是腾讯网络媒体事业群(OMG)孵化,内部给到了很充足的资源,合作的达人都来自国内TOP 10级别的MCN机构,主要为了保证竖屏UGC、横屏PGC的内容质量。除了目前的三大赛道外,也在大量招募搞笑、美食赛道的达人。

至于传闻一条3万元的价格,对方并未进行回复。也有媒体报道,有视频内容采购按S、A和B三挡来划分。或许是吸取微视补贴风波的教训,都没有具体的补贴金额露出。

虽然微视是腾讯社交网络事业群(SNG)在负责,但无论是微视还是有视频,他们的内容都来自企鹅号。企鹅号负责人陈鹏6月初接受36氪采访时表示,他们还负责短视频内容的审核,彼时审核团队有一千多人。他还表示,将把全球筛选出的优质达人和MCN机构输送到微视那里。

在腾讯内部掀起与微视的赛马?

如果这样,微视和有视频在达人和资源方面会不会形成竞争?上述知情人士并没有否认短视频内部赛马的可能。不过相比而言,两者似乎又各有侧重点。

知情人士告诉36氪,有视频更像是“短视频版的创造101”,将把优秀的达人往艺人方向培养,因为很多红了以后的达人后续发展受限。而有视频赛道里拼出来的达人,将再与企鹅影业、腾讯视频的节目资源形成联动,大有长带短形成内容生产的闭环,以及达人培养和上升的闭环。

有视频赛道页面以及榜单页面

其实之前微视和腾讯视频《创造101》就有很好的试水。为何微视没有继续在这方面内容上发力?36氪猜测这是因为两个短视频有了不同的发展方向和定位。同时,也是两个BG拥有的资源属性所决定的。

微视可能将在社交上有更多的探索,与抖音展开厮杀。毕竟SNG有QQ、QQ空间等社交流量在手,而如今微信给微视开放朋友圈流量似乎也说明了这一点。腾讯董事会主席马化腾在今年两会上说的短视频+社交的尝试,或许真的落到了微视的头上。多位接近微视的人士告诉36氪,腾讯给到的流量和资源仍旧在持续。

有视频则在长带短的优质短视频内容消费上发力,与爱奇艺的纳逗、优酷的电流以及字节跳动的西瓜视频PK。相比而言,OMG则拥有企鹅影视、腾讯视频、企鹅号等资源,在内容运营和数据资源的调动和打通上更有优势。上述知情人士告诉36氪,有视频之所以来自OMG,也主要是因为SNG缺少内容运营的经验。

腾讯内部的赛马机制由来已久,像微信、《王者荣耀》等都是在这样的情况下诞生的。如果按照上述分析,微视和有视频的关系存在直接竞争,同时也互相补充且探索更多可能性。不过,腾讯已经接连发布了五款短视频,还没有一款产生现象级的效果。

新一赛段的短视频竞赛已开始

与直播不同,门槛更低的短视频几乎成了大多数互联网公司的标配。

据不完全统计,腾讯旗下有微视、速看、下饭视频、腾讯时光和有视频;字节跳动旗下有抖音、西瓜视频和火山小视频;快手旗下有快手、宇宙视频和Uget;百度旗下有好看视频、nani小视频和全民小视频;阿里旗下有鹿刻;微博旗下有爱动小视频;爱奇艺旗下有纳逗、锦视、吃鲸;优酷有电流小视频。除此之外,像知乎、陌陌、美图、映客、猎豹等公司都有自己的短视频产品。

由此来看,每家公司基本都有1-3款短视频,甚至更多。短视频的火爆,验证了其内容消费形式已经被用户广泛接受。在文字和长视频之后,短视频已经成为争夺用户时间、提高用户粘性和活跃度的有效介质。

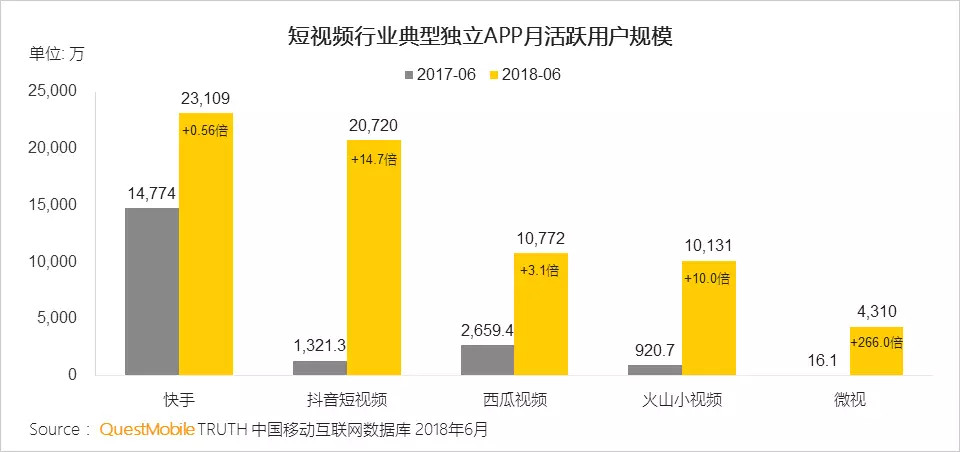

七月中旬,第三方移动数据公司QuestMobile发布的《中国移动互联网2018半年大报告》显示,短视频行业用户突破5亿,平均每2个互联网用户就有1人使用短视频App。这样的增长势头远超移动直播。在用户使用时长上,则增长4.7倍,与在线视频用户使用时长旗鼓相当。其中,快手以2.3亿月活居首,抖音以2.0亿用户第二。不过,6月12日,抖音宣布其月活用户已经达到3亿。

就头部两家短视频公司而言,它们的估值都已经不低。今年1月底,据《财经》报道,快手的估值在180亿美元;7月12日,金沙江创投董事总经理朱啸虎透露,抖音估值80亿美元。

在细分市场上,爱奇艺推出的锦视则直接瞄准中老年群体,提供包括养生、军事、时政等短视频内容。

短视频的下半场同时碰上了移动互联网下半场,单纯的流量或单纯的内容可能都不奏效。“内容没有发展起来的时候,大家都是以流量为主。未来内容的价值、IP的价值会越来越重要。但是也不能说流量不重要,这两个可能原来是八二,以后变成了五五,有了流量入口,同时又要有内容的制高点。”马化腾曾在去年两会期间接受采访说道。